芝能智芯出品

高通公司在最新发布的2024财年第四财季财报中实现了显著增长:

● 营收达102.4亿美元,同比增长19%;

● 净收入29.2亿美元。

高通的核心业务全面超出市场预期,特别是手机、汽车和物联网芯片的强劲增长。

Part 1

核心业务表现与财报解读

2024财年第四财季,高通的业绩表现全面超预期,营收同比增长19%,净收入同比增长达33%,得益于其核心业务的强劲表现,包括手机、汽车和物联网(IoT)芯片业务的显著增长。

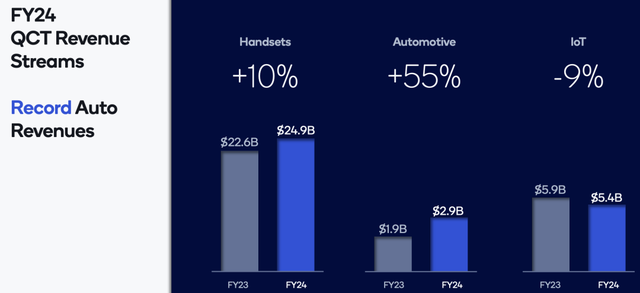

◎ 高通的QCT部门(包括手机、汽车和其他芯片)收入达73.7亿美元,同比增长18%;

◎ 而其技术授权部门QTL的收入为15.2亿美元,同比增长21%。

在所有细分业务中:

◎ 汽车芯片收入同比激增68%,至8.99亿美元,大幅超出市场预期。

◎ 物联网芯片收入也增长22%,达到16.8亿美元,受益于工业用芯片及Meta等品牌的设备需求增加。

● 手机业务的稳定增长

高通的手机芯片业务实现了12%的增长,收入达到61亿美元。

尽管全球智能手机市场面临挑战,但高通的手机芯片需求持续强劲。尤其是在安卓阵营中,高通进一步扩大市场份额,Android设备收入同比增长超过20%,在中国市场尤为显著,凭借在高端安卓手机市场的主导地位,高通成功延长了与苹果的芯片供应协议至2026年,为iPhone提供5G芯片。

● 汽车芯片业务的亮点

汽车芯片的出色表现已连续五个季度实现增长,Q4同比增长68%。

随着全球汽车市场的电气化和智能化趋势日益明显,高通汽车芯片需求激增。高通预计,其与汽车制造商的合作项目的价值数十亿美元,且在电动车及自动驾驶领域的布局为公司带来了新的收入来源。

● 物联网(IoT)芯片的增长潜力

高通的物联网芯片收入达16.8亿美元,同比增长22%,得益于其芯片广泛应用于工业设备、混合现实设备和智能眼镜等产品。

未来,物联网将成为推动高通增长的重要引擎,而智能设备市场的需求也在不断增加。高通在2024年推出的骁龙8 Elite芯片,以其显著的AI性能提升和低功耗优势,为智能设备提供了更多应用场景支持。

Part 2

未来增长潜力与面临的挑战

高通在2024年财报中展现出强劲的增长势头,未来其仍面临着市场动态和竞争环境的多重挑战。智能手机市场增速放缓、5G市场逐渐饱和等因素,对高通未来的营收增长构成潜在压力。

然而,高通通过积极布局多元化业务及AI和5G技术创新,为自身开辟了新的增长通道。

5G技术是高通的重要竞争优势,全球5G网络的推广预计将在未来五年内带来数万亿美元的经济活动。然而,5G市场逐渐饱和,未来高通在这一领域的增长潜力主要依赖于技术创新和市场需求的持续扩展。

为此,高通在不断推进AI赋能,推出支持多模态生成式AI和长token输入的骁龙8 Elite芯片,使其产品在高端市场具备更强的竞争力。高通也通过Qualcomm AI Hub平台加速AI技术在多个设备中的落地,涵盖从智能手机到PC和工业设备,旨在实现更广泛的AI应用生态。

在CEO Cristiano Amon的领导下,高通正从无线通信领域扩展至PC、汽车和工业等多个市场。高通的Oryon CPU技术和Adreno GPU技术的最新进展,使其在多个设备类别中实现AI一致性架构,满足从智能手机到汽车的多种应用需求。

这一策略有效地提升了高通的市场竞争力,也使其能够在全球智能化大趋势中获得更多增长机会。

小结

高通通过在智能手机、汽车和物联网等多个核心业务的出色表现,实现了营收和净利润的显著增长,未来核心还是在AI领域看高通如何持续进步。