摘要:我们可以把新湖中宝迁址到衢州,理解为当地的招商引资(欢迎关注杠杆地产)

撰文|杆姐&编辑|雯雯

地产公司整体性请国资入股自救的成功案例,目前还不多,建业地产算一个。我朋友杠杆游戏写过一个文章《唏嘘!河南王“染红”,建业断臂求生》(2022年6月2日)。

不管怎么说,能活下去最重要,对企业如此,对购房者、供应商都是好事。

这2天,浙系大佬黄伟的新湖中宝大概也要走上这条路。

新湖系在地产圈似乎默默无名,但在资本圈,人家可以很厉害。从金融到高科技转型,玩得可牛了。

当然,杠杆地产要说,对于新湖中宝来说,无论怎么样,营收主要还是靠地产。

地产的困难是显而易见的,在各种政策宽松、帮扶背景下,新湖中宝这步棋能否实现自救?

1、新湖中宝“自救”成功?

按照2022年12月8日新湖中宝公告的披露,此次股份转让的甲方为其控股股东,浙江新湖集团股份有限公司(简称“新湖集团”),乙方有3个:

衢州市国有资本运营有限公司、衢州控股集团有限公司、衢州工业发展集团有限公司,听名字就知道都是浙江衢州的国企,杠杆地产核实了一下工商资料,确实如此。

公告说了5大要点:

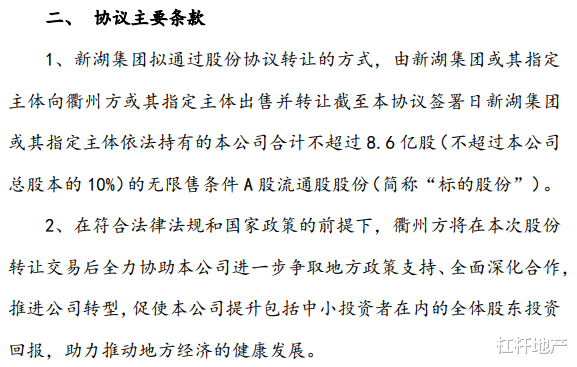

1)新湖集团拟通过股份协议转让的方式,向上述公司或相关方,转让合计不超过 8.6 亿股(不超过新湖中宝总股本的10%)的无限售条件A股流通股股份。

2)同时,公告告诉我们,在符合法律法规和国家政策的前提下,衢州方将在本次股份转让交易后全力协助该司进一步争取地方政策支持、全面深化合作,推进公司转型,促使该司提升包括中小投资者在内的全体股东投资回报,助力推动地方经济的健康发展。

这句话很有意思,就是绑定了地方利益。

3)转让价格拟根据《上市公司流通股协议转让业务办理暂行规则》《上海证券交易所上市公司股份协议转让业务办理指引》《上市公司国有股权监督管理办法》等规范性文件规定的定价原则,由双方另行友好协商,并在正式的股份转让协议中明确约定。

4)还得等衢州方完成尽职调查,并履行相应的决策审批程序后,双方将友好协商和最终确

定标的股份的具体数量、转让价格、支付时间等全部交易条款,具体以相关方届时签署的股份转让协议为准。

5)这个协议只是初步方案、初步共同认识,最终需要签订正式协议。

另外杠杆地产补充一下,截至目前,新湖集团及其一致行动人累计质押本公司股份数量为

4,087,045,998 股,占其所持股份的83.25%,占该司总股本的47.53%。

完成上述股份转让,需新湖集团对部分质押股份做出解质押安排。

同时,股份转让完成后,实控人不会发生变更。

综上,新湖中宝是否完成“自救”,第一要看尽职调查结果,如果衢州方面发现窟窿太大,未必会入股。

第二,新湖集团自己也还得弄钱来解除质押。

第三,价格还得合适,双方都满意才行。

在此,杠杆地产要补充以下,如果尽职调查没问题,一般来说国有资金、资产的安全是很慎重的,能最后签约,基本说明衢州官方判断新湖中宝没问题了。

2、衢州官方为何拟入股?

那么,这几乎就是地方“救”企业,衢州官方图什么?

首先,帮助本土企业,这不罕见,河南建业不也是这样。

但是注意,2021下半年开始的地产行情下滑,很多公司出险,项目上的救助、合作不少,但是公司整体获得地方出手帮助的公司,除了建业地产,好像也很难再找到。

打住,为什么是衢州?

有意思,新湖中宝现在是衢州企业了,部分杆友印象中似乎不是。完全没错:2021年11月23日晚,该司曾发布公告,拟变更注册地,从嘉兴市搬迁至衢州市。

公告说,为深入贯彻“在高质量发展中促进共同富裕”的指示精神,响应践行《中共中央 国务院关于支持浙江高质量发展建设共同富裕示范区的意见》,该司与衢州市将开展全方位战略合作。

当时新湖中宝还说:

将深入利用在区块链、大数据、人工智能、新材料等技术领域的投资和布局,与衢州市展开在绿色能源、智能制造、智慧城市、数字化转型等方面的多层次全面合作,互利互惠,不断提高合作的广度与深度,加速公司战略转型,同时吸引集聚一批重大产业投资项目,助力衢州打造成为四省边际共同富裕先行示范区。

如上,我们大概可以猜测,和衢州的深入合作,甚至入股事宜,可能2021年末就是开酝酿了。

此前,衢州海创园二期落成,新湖中宝说有意向,后来说借助衢州的“中国氟硅之都”的产业优势,合作合资投资氟化工投资项目。杠杆地产解释一下,氟化工是新能源汽车产业链上的一环。

新湖中宝地产之外的布局广泛,如其官网所言,是趣链科技、邦盛科技、万得信息、宏华数科等高科技公司的重要股东,其中众多企业拥有国际领先的自主技术,增长迅速潜力巨大,已经或将于科创板上市。

该司还持有证券、期货、保险、银行等多家金融机构的股权,是中信银行、湘财证券、新湖期货、阳光保险等机构的主要参股股东。

懂了呗。

简单说,我们可以把新湖中宝迁址到衢州,理解为当地的招商引资。

当然了,招商引资有时候不成功,有时候很成功。

3、新湖中宝当然很需要钱

虽然说新湖中宝是中国民营资本系的大亨之一,但比它大得多、厉害得多的角色不少都要死不活。

谁不缺钱啊? 所以才有了这次可能的交易。

我们先看看前三季度新湖中宝的业绩。

该司披露,2022年前三季度,其地产业务新开工面积34.20万平米,新竣工面积37.98万平米,同比下降23.75%、53.26%,其中权益新开工面积12.60万平米、权益新竣工面积34.84万平米;

新增土地储备5.31万平米,新增总建筑面积16.63万平米,同比下降71.92%、69.70%,其中权益新增土地储备1.62万平米、权益新增总建筑面积5.09万平米;

实现结算面积41.17万平米、结算收入52.15亿元,同比下降31.45%、45.05%,其中权益结算面积29.11万平米、权益结算收入43.08亿元;

合同销售面积32.23万平米,合同销售收入100.70亿元,同比下降61.26%、53.25%,其中权益销售面积20.26万平米、权益销售金额67.95亿元,同比下降50.34%、26.71%。

这地产业绩,简直是够惨的。同时也表明,新湖中宝作为一家地产收入占主导的公司,其实不算很大。

除了地产销售外,该司也有一些经营性房产。杠杆地产看到,截至2022年9月末,新湖中宝出租房地产总面积14.04万平米,其中权益出租房地产总面积13.86万平米;

前9月,录得租金收入6742.74万元,其中权益租金总收入6680.94万元。

我们接着看新湖中宝的三季报。单看三季报还不错,虽然营收只有16.19亿元,但好歹同比增长了4.63%。而前三季度就没这么幸运了,总计录得营收66.83亿元,同比下滑了25.66%。

和营收滑坡同步的是,归母净利润前三季度也下滑了22.12%,至15.98亿元。

不过值得一说,这么点营收,居然有如此高的利润,新湖中宝也是够厉害。

对了,新湖中宝前三季的毛利率达到32%,2021全年为22%左右。

当然,也有很惨的数据,前三季度经营活动产生的现金流净额下滑了41.31%,为38.95亿元。

不过我们注意细节,看新湖中宝三季报的“非经常性损益项目和金额”表,会发现,三季度该司的非流动性资产处置损益为2.12亿元,前三季度为2.78亿元。

三季度,新湖中宝的归母净利润表现、前三季度的表现为什么会有上述表现,我想杆友应该明白了。

三季报披露,新湖中宝总负债863.71亿元,2021年末为该数字为917.35亿元。降杠杆还是有点成效。

不过,一年内到期的非流动负债依旧有57.67亿元,2021年末为95.77亿元。

截至2022年9月末,该司的期末现金及现金等价物余额为86.25亿元,2021年同期为117.54亿元——这下滑有点多啊。

这房子卖不动,各种资金上的压力会越来越大。对于新湖中宝来说,钱、各种支持是很需要的。

希望此次交易好运。

本文未标注出处的财务图表,均源自新湖中宝有关公告、官网,特此说明并致谢

版权及免责声明:本文系杠杆地产创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆地产任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。