了解企业经营的人都知道,“满产满销”和“满产不满销”抑或是产能利用率只有50%完全不是一个概念,生产100个产品如果只卖出50个,公司毛利率有可能比“满产满销”情况下要低10%以上。

以大全能源为例,2024年1季度和2季度,大全能源的产量分别为6.23万吨和6.5万吨,销量却只有5.4万吨和4.3万吨,库存分别增加了0.8万吨和2.2万吨。结果2024年2季度,大全能源的毛利率跌至23.57%,比“满产满销”情况下低了15%左右。

一、合盛硅业2023年的产销情况

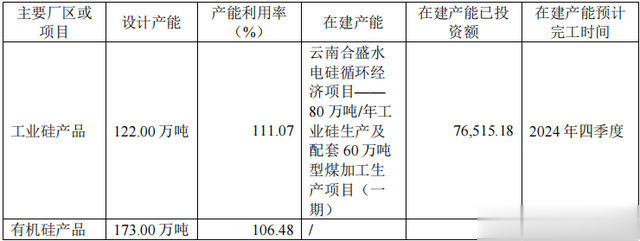

根据合盛硅业2023年年报,合盛硅业工业硅产能为122万吨,有机硅单体产能为173万吨(折有机硅DMC产能为86.5万吨)。产销量方面,合盛硅业的工业硅生产量为135.5万吨,销售量为101.7万吨;110生胶、107胶等有机硅产量(扣除自用量)合计约为85.8万吨,销售量约为85.5万吨。

2023年,合盛硅业的2023年工业硅、有机硅的产能利用率均超过了100%,实现“满产满销”。

二、合盛硅业2024年上半年的产销情况

2024年上半年,合盛硅业工业硅产量合计93.36万吨,仅仅过去半年,工业硅的产量就达到去年全年产量的68.9%,合盛硅业的工业硅可以用“满产”来形容。其中,工业硅自用25.61万吨,对外销售57.58万吨,合计83.19万吨,产量比销量多了10.2万吨,因此,合盛硅业工业硅库存增加了约10.2万吨。工业硅没有做到“满销”,应该是下游需求不足导致的。

2024年上半年,合盛硅业有机硅产量合计76.51万吨,仅仅过去半年,有机硅的产量就达到去年全年产量(136.13万吨)的56.2%,合盛硅业的有机硅也可以用“满产”来形容。其中,有机硅自用31.33万吨,对外销售41.49万吨,合计72.82万吨,产量比销量多了3.69万吨,因此,合盛硅业有机硅库存增加了约3.69万吨,有机硅也没有做到“满销”。

三、小结

综合来看,硅行业的需求增速低于行业的供给增速,在这种情况下,总有人会生产出来的东西卖不掉,如果合盛硅业不主动出击,极有可能就出现大全能源2季度产量的1/3是库存的情况,考虑到工业硅炉子必须持续不间断生产,因此,合盛硅业必须给自己找客户。

合盛硅业布局多晶硅,不能简单认为是“进攻”行为,是抢下游客户的饭碗,极可能是为了保证工业硅的“满产满销”的“防守”行为。

根据前文,2024年上半年,合盛硅业工业硅累库10万吨,是不是可以线性推算下半年也会累库10万吨?这20万吨的工业硅需要找个出口,有机硅能消耗掉这么大体量的工业硅吗?

消耗20万吨的工业硅,至少需要41.7万吨的有机硅DMC产能、83.3万吨的有机硅单体产能,从上半年销量数据看,合盛硅业工业硅对外销量增加了36.6%,有机硅对外销量增加了20%,似乎有机硅已经很给力了,奈何合盛硅业工业硅产量增长太快。因此,消化工业硅库存估计就得落在中部合盛20万吨多晶硅项目头上。

不过,从去年的经验看,上半年累库不一定下半年也累库,也有可能下半年去库,比如说,上半年多产一点工业硅,留到下半年用也不是没可能,毕竟2023年上半年,合盛硅业的工业硅也出现累库9.2万吨的情况,结果全年照样实现“满产满销”。因此,只分析半年,不一定能够完全反映行业和公司情况,还需要结合3、4季度经营情况做综合判断。