内容提要

新《商业银行资本管理办法》构建起差异化资本监管体系,对中小银行资金业务监管总体趋紧。文章以数量巨大的第二、三档银行为主要研究对象,分析新办法对中小银行资金业务的影响,并提出相应对策。

国家金融监督管理总局于2023年11月1日发布了《商业银行资本管理办法》(以下简称‘新办法’),并于2024年1月1日起执行。新办法对标《巴塞尔协议Ⅲ:后危机时代监管改革最终版》,以坚持风险为本、强调同质同类比较、保持监管资本总体稳定为基本原则,围绕构建差异化资本监管体系,修订重构第一支柱下风险加权资产计量规则,完善调整第二支柱监督检查规定,全面提升第三支柱信息披露标准和内容,构建起差异化资本监管体系,对我国商业银行稳健经营影响深远。然而,目前业界对新办法的研究主要集中在第一档银行,对第三档银行基本无人涉猎。本文以数量巨大的第二、三档银行为主要研究对象,分析新办法对中小银行资金业务的影响,并提出相应对策。

一、新办法概述

新办法最大的特点是分类监管。商业银行按照资产余额及境外债权债务余额划分为三个档次,适用不同的资本监管方案。总体上,国有大行、股份制银行、大型城商行与大型农商行等规模较大或跨境业务较多的商业银行基本可划为第一档银行;规模较小、跨境业务较少的商业银行基本可划为第二档银行;规模更小且无跨境业务的银行划为第三档银行。根据公开数据,全国不足百家银行能够划为第一档银行,其它四千余家中小城商行、农商行(农信社)、村镇银行全部应划为二、三档银行。

总体而言,新办法对第一至第三档银行的监管规定逐档简化、逐档趋严,对中小银行资金业务监管的变化主要体现为信用风险权重的变化,此外,新办法下利率风险的调整系数为1.3,资金业务利率风险资本要求较老办法提升30%。操作风险加权资产计量基本不变。

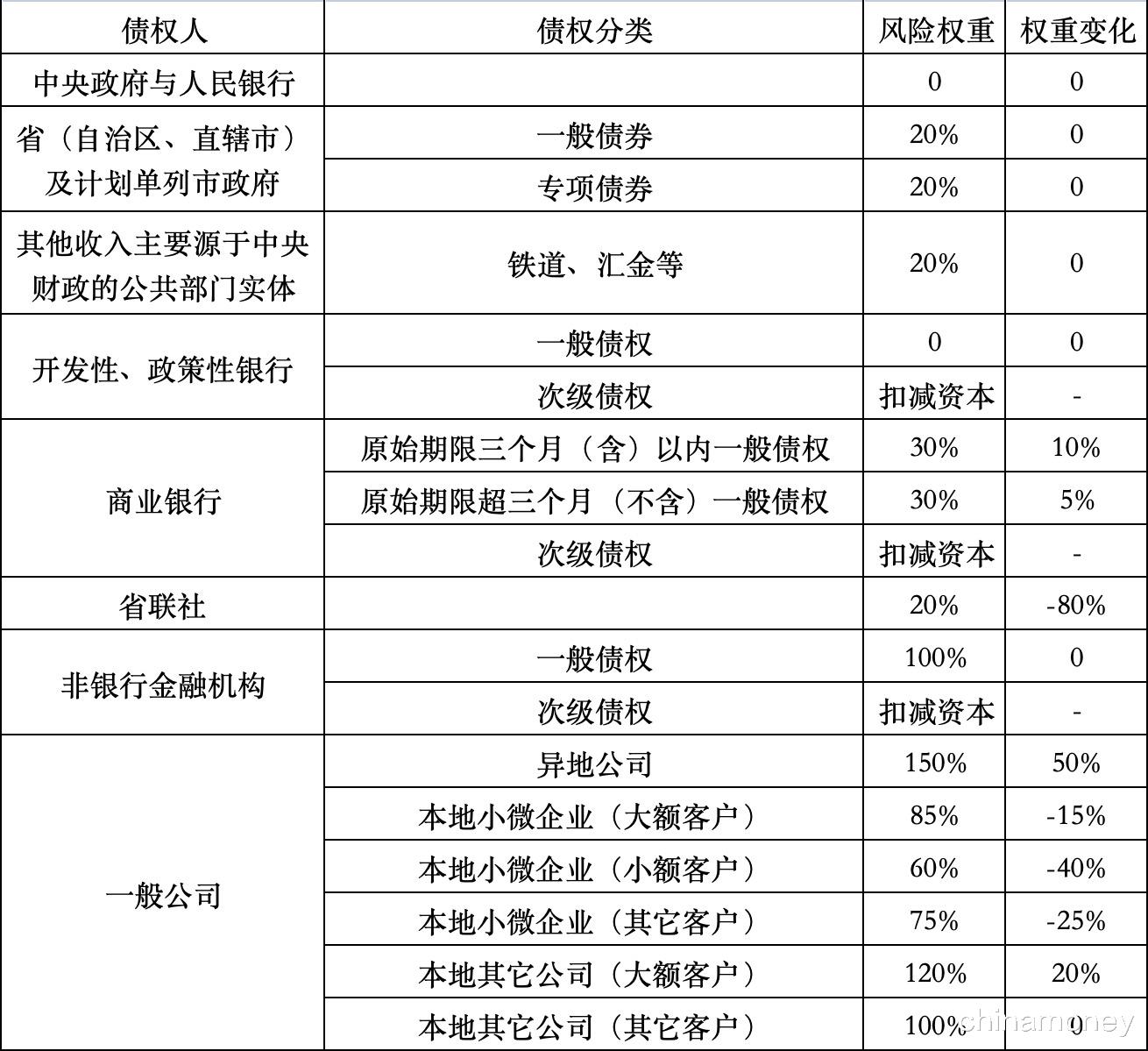

第二、三档银行信用风险权重的变化详见表1至表4。

表1 第二档银行存放同业及债券(同业存单)投资信用风险权重

表2 第三档银行存放同业及债券(同业存单)投资信用风险权重

注:1.小微企业认定条件:企业符合国家相关部门规定的微型和小型企业认定标准、商业银行对单家企业(或企业集团)的风险暴露不超过1000万元、商业银行对单家企业(或企业集团)的风险暴露占本行信用风险暴露总额的比例不高于0.5%。

2.大额客户是指单户贷款余额占本行上年末核心一级资本净额2.5%(含)以上的客户;小额客户是指单户贷款余额占本行上年末核心一级资本净额2.5%以下,且不超过100万元人民币的客户。

3.本地贷款和异地贷款标准另行规定。

表3 第二档银行质押式回购信用风险权重变化表

注:1.核心市场参与者的范围包括主权、中央银行、公共部门实体、开发性金融机构和政策性银行;商业银行、证券公司、保险公司、合格多边开发银行;满足一定资本或杠杆率要求且受监管的资产管理产品;受监管的养老基金;合格中央交易对手。

2.标准信用风险评估A级商业银行是指信用风险较低的商业银行,即使在不利的经济周期和商业环境下,也具备充足的偿债能力。划分为A级的商业银行,应同时满足所在国家或地区监管部门的最低资本要求及所在国家或地区监管部门的其他各级资本要求,包括储备资本要求、逆周期资本要求以及系统重要性银行附加资本要求。满足前款所列条件,同时核心一级资本充足率不低于14%,且杠杆率不低于5%的商业银行,可划分为A+级。

表4 第三档银行质押式回购信用风险权重表

二、新办法对中小银行资金业务的主要影响

新办法总体利好中小银行的资本占用,但对资金业务的资本占用规定总体趋严,资本占用的变化将带来各类资金业务资产价格的变化。

(一)中小银行资金业务的主要品种

中小银行由于规模较小、专业人才缺乏、监管导向等原因,资金业务品种较为简单,主要为债券投资(含同业存单与次级债投资)、存放同业、回购等品种,农村商业银行还有存放省联社约期存放款。衍生品、资产证券化产品、资产管理产品等较少。

(二)新办法对中小银行资本充足率的影响

新办法下第二档商业银行的风险资产计量方法与老办法相比变化不大,预计第二档商业银行资本充足率基本不变,各行视资产配置具体情况会有小幅升降。新办法对第三档商业银行持有的本地小微企业债权有较大的资本占用优惠,而中小银行主要服务本地小微企业,因此,预计新办法下第三档商业银行的资本充足率普遍上升。

(三)新办法对资金业务的主要影响

新办法对资金业务的影响主要体现在对资金业务资本占用的影响以及进而对资金业务资产价格的影响。

1. 对资本占用的影响

信用风险加权资产方面,新办法对各类资金业务的资本占用要求虽有升有降,但升多于降,总体趋严。前述中小银行资金业务的主要品种中,按照新办法,第二、三档商业银行对其它商业银行一般债权的风险权重大都需提升5%~15%不等;第二档商业银行持有的次级债权风险权重提升50%,第三档银行则直接扣减资本;逆回购的风险缓释规则也明显收紧;此外,第三档商业银行对本地非金融企业债权的风险权重虽显著下调,但第三档商业银行持有的非金融企业债券基本为异地公司发行的债券,风险权重反而需上浮50%。相对于上述风险权重上升的资金业务资产,资本占用下调的仅有第二档商业银行对地方政府一般债权(风险权重下调10%)及第三档农村商业银行对省联社债权(下调80%)。

操作风险与市场风险加权资产方面,大部分中小银行的资金业务总规模受到限制,资金业务资产以配置为主,交易账簿规模不大,预计新办法下中小银行与资金业务有关的操作风险与市场风险加权资产变化不大。

2. 对资产价格的影响

资本占用与资产价格呈正相关关系。新办法下各类资金业务资本占用变化将最终影响交易价格,从而影响资金业务效益。如果市场供求、货币供应等其他条件不变,预计商业银行普通债券与次级债券、3个月以上同业存单、质物为商业银行债券或大额存单的逆回购利率将上升,且次级债券的上升幅度将更为明显。地方政府一般债利率将下降,其它资产利率不受影响。此外,虽然农村商业银行上存省联社约期存放款利率不会因为新办法而改变,但对于第三档农村商业银行而言,由于显著下调的风险权重,上存省联社约期存放款的“性价比”显著提升。

三、对策建议

总体而言,在满足监管要求的前提下,资本充足的商业银行可适当提高新办法下资本占用高进而资产价格提升的资产配置比例,而资本紧张的商业银行应加大新办法下资本占用低的资产配置比例。在做回购等流动性管理业务时,也应区分交易对手与质物品种。

(一)准确匡算,提前谋划,统筹风险资产与收益

商业银行亟需组织研判新办法对本行资金业务的影响。根据新办法要求,认真分析本行各类资金业务资产占比情况,梳理本行资金业务持仓资产的风险权重变化以及对资本充足率和杠杆率带来的影响,做到心中有数。同时根据匡算结果提前布局,择机调整本行资金业务资产配置,避免被动进行临时调整。在月末季末等数据报送时点更应仔细匡算并调整资产结构,确保填报时点指标达标。注意平衡好风险资产与收益的关系,在资本及其他监管指标达标的前提下,适当配置资本占用高的资产以获取更高收益。

(二)区别调整资金业务结构

总体上,中小银行应择机提升债券在资金业务总资产中的占比,确保未来几年内稳定的利息收入,尤其是存放同业或同业存单占比偏高的商业银行。新办法下资本充足的商业银行可适当提升3个月以上商业银行一般债券及同业存单(存放同业)的购买(存放)力度以获取收益。新办法下资本紧张的商业银行应视情况适当加大国债、政策性银行债、地方政府一般债、3个月以内的同业存单(存放同业)的购买(存放)力度以符合监管要求。第三档银行对于发行人为本地企业的债券,在风险可控的前提下,可适当投资,获取资本占用优惠。对于异地非金融企业债券,则应合理计算资本占用上浮的成本是否与收益率相匹配。监管机构对中小银行持有衍生品、资产证券化产品、资产管理产品等产品监管较严,且新办法对上述产品的透明性要求较高,否则将适用1250%的惩罚性风险权重,建议不持有相关产品或少量持有可穿透性高的相关产品。

(三)有针对性地做好流动性管理

一是适当多配置国债与政策性银行债作为资金业务资产压舱石,既能获得稳定的利息收入,也可以作为普遍接受的质物在资金紧张时通过正回购融入资金。二是新办法下资本充足的商业银行,在监管指标达标的情况下,可适当加大质押品为信用债或交易对手为非银行金融机构的逆回购交易以获取更高收益,但注意质押品应质量优良、金额充足。三是新办法下资本紧张的商业银行可多与商业银行等资本占用较低的交易对手进行逆回购交易,与非银行金融机构进行逆回购交易时,也可发挥利率债、商业银行债、大额存单等合格质物的风险缓释作用,提升收益潜力。此外,第二档商业银行在以商业银行债权作为逆回购交易质物时,还应注意区分质物的原始期限是否超过三个月。四是办理央行再贷款时要优先使用信用债,其次是商业银行债券或同业存单(期限不足可中途换券),利率债优先用于正回购交易,以降低融资成本。五是第三档农村商业银行对省联社债权的资本占用大幅降低,若无其它因素限制,季末月末可不划回资金,拉长约期存放款期限以获取更高收益,或加大约期定期存放力度,尤其是自营投资能力不高的农商行更应如此。

作者:赖萌,江西省农村信用社联合社金融市场部