本文核心数据:数据交易产业链结构;数据交易市场规模;数据交易发展趋势

行业概况

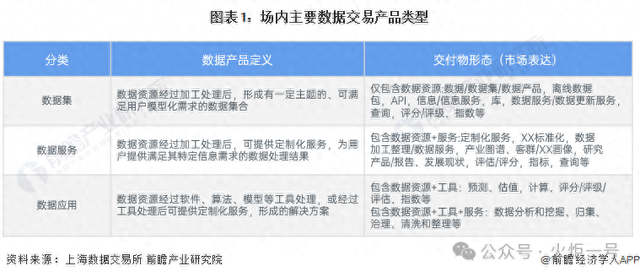

1、定义及分类

数据交易是以数据作为商品进行分类定价、流通和买卖的行为,是数据要素流通的基本方式之一,帮助数据要素实现信息与货币的交换。

中国数据交易市场数据产品的三种分类为:数据集、数据服务、数据应用;场外数据交易还包括数据算力服务等。

2、产业链剖析

数据交易是指数据供方和需方之间以数据商品作为交易对象,进行的以货币或货币等价物交换数据商品的行为。数据交易产业链上游为数据供给端,具体包括数据采集、数据加工处理、数据资源集成和数据分析;中游为数据交易服务运营端,具体包括数据交易所、企业主导型数据服务平台和开放凭条;下游为金融业、通信业、制造业、医疗健康等数据需求方。

行业发展历程:行业进入新政发展期

我国数据交易行业的发展经历了无序扩张期和整顿成长期,目前已经进入了新政发展期。

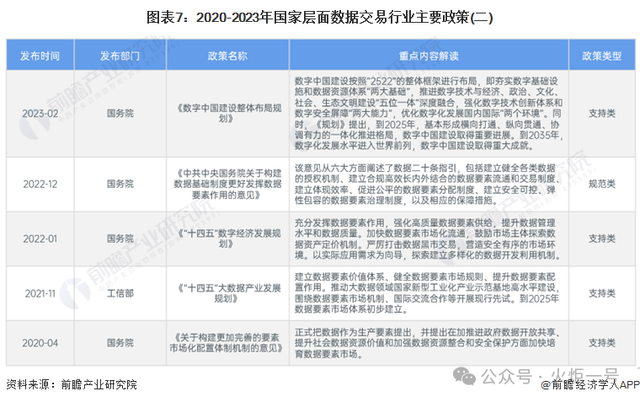

行业政策背景:政策推动数据要素市场化加速

近年来,党中央、国务院及相关部门高度重视数据要素市场建设和培育工作,陆续出台了多项关于数据交易的相关政策,顶层设计持续加码,支持数据交易市场的建立和发展。

行业发展现状

1、2023年中国市场规模超1000亿元

在政策环境和经济环境的支持下,2021年以来中国数据交易行业规模高速增长,2022年整体市场规模接近900亿元,初步估算2023年市场规模接近1200亿元。

2、数据交易标的以数据服务和数据产品为主

从交易标的类型来看,中国主要数据交易平台如北京国际大数据交易所、深圳数据交易所等披露的交易标的都涉及数据产品和服务。数据产品主要包括数据API、数据包、数据报告等;数据服务主要包括数据分析服务、数据采集服务、数据安全服务等。

3、五大交易所中上海数据交易所上架产品数量最多

作为数据要素流通市场的引领者,北京国际大数据交易所、上海数据交易所、广州数据交易所、深圳数据交易所和贵阳大数据交易所已汇聚起大批数据产品,探索在金融、制造、信息等多个场景中的应用。其中,上海数据交易所上架产品数量最多,超过2000个;广州数据交易所、贵阳大数据交易所和北京国际大数据交易所上架产品数量也都在1000个以上;深圳数据交易所上架产品数量较少,不足500个。

注:上图数据截至2024年4月12日。

行业竞争格局

1、区域竞争格局:广东和江苏交易所数量最多

截至2024年3月底,全国共计成立49家数据交易场所,共分布在25个省份,除西藏、黑龙江、辽宁、江西、云南、青海、宁夏回族自治区外,其余省级行政区均成立过相关数据交易场所。其中,广东省和江苏省交易所数量并列第一,均为6家。

2、企业竞争格局:市场集中度较低

中国数据交易行业竞争派系可分为国家级、省市级、行业级和企业级。目前全国的数据交易平台多为国资主导或国资全运营公司,如贵阳大数据交易所由贵阳国资部门管理运营,广州数据交易有限公司的实际控制人为广州市政府。

我国数据交易所领跑者主要包括北京国际大数据交易所、上海数据交易所、广州数据交易所、深圳数据交易所、贵阳大数据交易所,这些交易所已汇聚起大批数据产品,探索在金融场景中的应用。从各交易所2023年交易规模来看,深圳数据交易所交易规模最大,其次是北京国际大数据交易所和广州数据交易所。

虽然我国已经成立了一大批数据交易所,但目前市场集中度整体较低。根据2023年各交易所交易规模占比份额,行业CR3仅在8%,CR5仅在12%左右。

行业发展前景及趋势预测

1、数据交易市场将保持较高速的增长

现阶段,我国大力倡导和扶持数字经济发展,数据已经成为当今时代国家重要的基础性、战略性资,数据价值逐年凸显。未来5年,我国数据交易市场将保持较高速的增长,预计到2029年市场规模将超过4400亿元。

2、数据交易行业将在政策、技术及等级制度方面实现进步

随着围绕数据监管的政策、法治体系日益完善,政策对制约数据交易利益平衡机制的因素进行健全和发展,以此来规范数据交易利益的平衡机制,为数据交易的未来发展打下坚实基础。同时,随着数据要素交易时代的深入发展,技术成为未来数据要素交易活动的重要基座和保障支撑。此外,政策及市场鼓励对多方市场参与者划分等级,建立数商分级制度并科学管理以促进数据交易市场的发展,同时也更好的发挥数据的利用价值。

前瞻经济学人

本站只提供参考并不构成任何投资及应用建议,若存在内容、侵权或其它问题请联系我删除。