李明看着一张刚刚打印出来的社保缴费单。他的目光在数字上徘徊,眉头紧锁。

灵活就业人员参加社保40年,需要缴费106万元,这两个数字像是两座大山压在他的心头。作为一名自由职业者,他一直在为自己的未来打拼,但这个数字让他不禁开始怀疑,这一切真的值得吗?

这也是许多灵活就业者共同的困惑。他们没有固定的工作单位,没有稳定的收入来源,但他们同样渴望有一个安稳的晚年。社保,对于他们来说,既是一份保障,也是一份沉重的负担。

在上海这座繁华的大都市,李明的社保缴费单上,每月需要缴纳的金额是2215.2元,一年就是26582.4元。如果按照这个基数40年不变的话,确实需要缴纳1063296元。这是一个不小的数字,但对于灵活就业者来说,他们更关心的是,这笔钱到底能换来什么。

医疗保险,是社保中不可忽视的一部分。李明知道,这部分费用和养老保险不同,但它同样重要。他开始思考,如果申请社会保险补贴,能否减轻一些负担?他查阅了上海市的相关政策,发现在退休前的3到5年,他可以减轻50%的个人缴费负担。这对于他来说,无疑是一个好消息。

40年养老保险缴费,总共需要花费708864元。而实际上如果考虑到未来社会平均工资不断提高,需要缴费的钱数还会更多一些。但李明更关心的是,这笔钱到底能换来多少养老金。

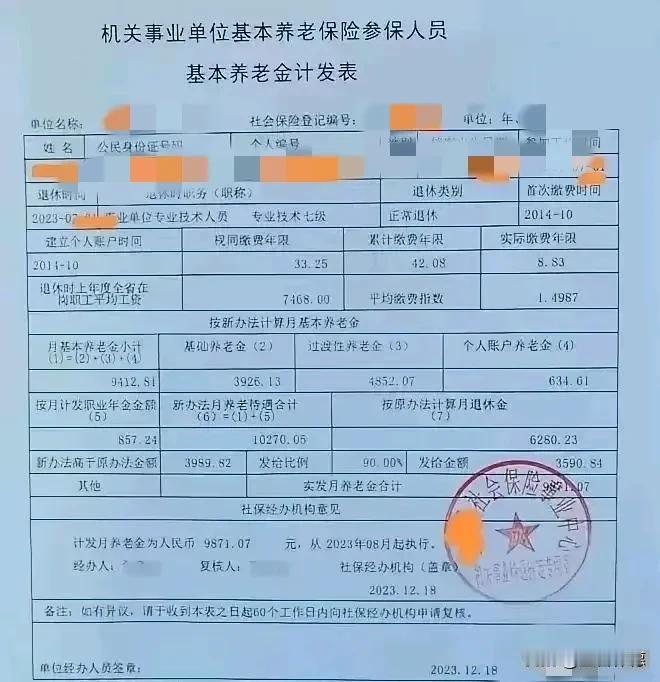

退休养老金实际上主要包括基础养老金和个人账户养老金两部分构成,

基础养老金计算公式全国统一:

基础养老金 = 退休上年度社会平均工资 x (1+本人平均缴费指数) ÷ 2 x 缴费年限 x 1%

按照7384元基数缴费,相当于60%的档次。如果考虑社平工资一直不变的情况下,这样的缴费指数就是0.6。

在平均缴费指数0.6的情况下,缴费40年,可以领取32%的退休上年度社平工资。我们基于上海市的社平工资基础是12307元,因此每月养老金可以达到3938.24元。不过这只是基础养老金。

个人账户养老金部分

具体计算公式如下:

个人账户养老金=退休时养老保险个人账户的余额 ÷

退休年龄确定的计发月数

养老保险个人账户的余额是多少呢?我们是每月按照缴费基数的8%积累。按照正常来说,每年都会有利息。但由于我们假设社平工资不变,因此也不能计算利息。

按照7384元基数缴费,每月个人账户能够积累590.72元,一年是7088.64元,40年是283545.6元。计发月数60岁退休是139个月,因此每月个人账户养老金是2039.90元。

需要提醒的是,按照人力资源和社会保障事业发展十四五规划,个人账户计发月数可能会进行修订。但具体如何修订,如何过渡并没有明确。我们还是按照139个月计算的养老金来看,两部分养老金之和是5978.24元。

这样一部分养老金在全国任何一个地方都不算低了,甚至在上海市维持基本生活也没有太大难度。所以说,甭看养老金缴费时付出大,但是真到领取待遇的时候就会发现成果了。

除了上面每月的养老金以外,其实参保人去世以后还可以领到丧葬补助费、抚恤金,这两部分待遇根据养老保险缴费和领取养老金月数,在上海市可以领到8~20万元,而且个人账户的余额也可以继承。

综合各项待遇来看,灵活就业人员参加社保40年,养老是很安心的。

李明开始规划,如何合理分配收入,如何为自己的未来做好准备。他相信,只要规划得当,未来的生活会是美好的。他的心情变得轻松了许多。

他知道,虽然现在看起来缴费压力很大,但长远来看,这是对未来的投资。他开始想象,当他60岁时,每月能够领取5978.24元的养老金,这在任何一个地方都不算低。他甚至开始考虑,如果参保人去世,还能领到丧葬补助费和抚恤金,这在上海市可以领到8到20万元。