“酱油一哥”的滑铁卢。

1

跌去近70%

海天味业(603288)的水逆还在继续。

最新财报显示,2023年前三季度,海天味业实现营业收入约186.5亿元,同比下降2.33%;实现归母净利润约43.3亿元,同比下降7.25%;对应实现扣非后归属净利润约41.5亿元,同比下降7.67%。

单看第三季度的话,海天味业实现营收56.85亿元,同比增长2.2%;但归母净利润12.32亿元,同比下降3.24%,依旧未能扭转下跌态势。

海天味业的业绩颓势,其实早就出现了。2022年,海天味业营收256.1亿元,同比增长2.42%;净利润约为61.98亿元,同比减少7.09%——这是海天味业自2014年上市以来,净利润首次下降。

▲图源:东方财富

拉长时间看,2018年-2022年,海天味业的营收增速分别为16.8%、16.22%、15.13%、9.71%和2.42%,归母净利润增速分别为23.6%、22.64%、19.61%、4.18%和-7.09%。

这种趋势同样体现在资本市场上。遥想当年,海天味业曾是A股传奇。2014年,海天味业登陆上交所,上市当天,股价涨幅就达到近30%。

此后的数年,海天味业的股价一路向上,在2021年前后总市值一度逼近7000亿,超越中国石化、上汽集团、美的集团等企业。

彼时,自2014年初上市以来,海天味业的股价累计涨幅超过了20倍。也正因此,海天味业被称为“酱油茅”。

暴涨的股价背后,在2020年的胡润百富榜上,海天味业的庞康财富增长1倍多至1950亿元。从数量来看,海天味业有27位股东上榜,和阿里系并列第一。

但时至今日,这个神话已然熄火。截至2023年11月22日收盘,海天味业的总市值只剩下2113亿,相比高点跌去近70%。

▲图源:亿牛网

这已经不是什么腰斩,而是把膝盖以上全给砍了。

“酱油一哥”,到底经历了什么?

2

“内忧”与“外患”

这个问题,同样得回到财报中寻找。

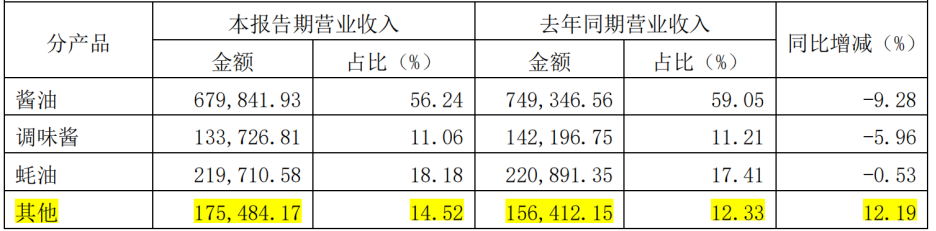

从营收来源看,目前海天味业主要仰仗酱油、调味酱、蚝油三大业务,这三项占总营收超80%,被称为海天味业的“三驾马车”。但在最新财报中,这“三驾马车”都不太给力。今年前三季度——

酱油营收96.26亿元,同比下滑7.47%;

调味酱营收18.66亿元,同比下滑5.67%;

蚝油营收32.21亿元,同比微增0.34%。

回看过往,2018年-2022年同期,海天味业的各品类产品几乎都呈上升态势,酱油产品的营收更是从2018年三季度的76.28亿元升至2022年三季度的104.03亿元,增长幅度达36%。

从经销商看,报告期内海天味业的经销商数量为6775家,新增经销商数量为608家,而减少数量却达到1005家。

内忧未解,外患也在迫近。

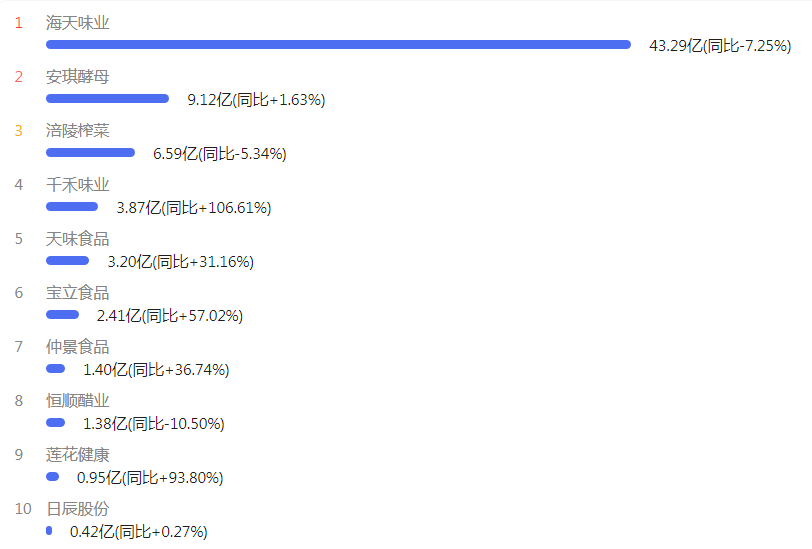

中国调味品协会大数据信息中心数据显示,2023年调味品行业18家上市公司中,海天味业从去年同期的经营情况第一名滑落至今年的第二名。

就在海天味业失速的同时,更多的同行却在高歌猛进。例如千禾味业,在前三季度实现营业收入23.31亿元,同比增长50%,归属于上市公司股东的净利润更是同比增长106%。还有中炬高新旗下主攻调味品的美味鲜,前三季度实现营业收入37.9亿元,增幅为4.21%,归属母公司净利润同比增长24.06%。

往根源看,作为海天味业根基的酱油市场,技术壁垒并不高,集中度也较低。即便是“一哥”海天味业,2022年评估的市占率也不过15%左右。

面对这种情况,海天味业也在发力多元化。例如2020年海天味业曾推出“火锅@ME ”火锅底料,2021年海天味业又推出食用油品牌“油司令”,正式进军食用油行业。此外,海天味业还跨界粮食、发酵果蔬汁饮料、预制菜等领域,甚至一度做起了“酱油冰淇淋”。

但从目前来看,这些业务依旧处于早期。2023上半年,海天味业代表多元化产品的其他业务,对营收的贡献仅为14.52%,离真正的“第二增长曲线”还有不小的距离。

3

食品安全风波

海天味业如今的境况,和近年来的舆论风波密不可分。

2023年6月,根据北京商报的消息,“海天品牌回应蚝油内疑发现生蚝”话题登上微博热搜,有消费者爆料称从海天蚝油内发现疑似生蚝的不明异物。

这离海天味业上一场风波仅仅过去了9个月。2022年9月,海天酱油被多位博主质疑为“科技与狠活”,海天产品被指配料表“双标”——国外售卖的海天酱油配料表上没有添加剂,只有水、大豆、小麦、食盐等天然原料,而在中国售卖的除了天然原料之外还有较多添加剂。

更有网友指出,海天酱油配方中,使用的食品防腐剂苯甲酸钠已经被明文列为一级致癌物,已经被国际淘汰,认为海天贪图便宜,不使用更安全的山梨酸钾,而使用具有致癌性的苯甲酸钠。

彼时,事件的核心争论点在于添加剂“是否超标”。但有意思的是,有媒体发现,海天味业本身就是酱油相关行业标准的起草人之一。

更早的时候,2020年,家住湖南的李先生向《广州日报》全媒体记者爆料称,自己在超市买的海天酱油在开瓶使用了几次后,不到一周后竟然发现瓶子内有十几条在蠕动的蛆虫。

还有2018年,江苏省消保委发布的一则酱油产品试验报告显示,在对120个样品进行抽查中,有29个存在“不符合国家标准”的问题,海天味业赫然在列。

海天味业非常注重广告营销。财报显示,2016年至2021年,海天味业6年时间花了近27亿广告费。

按理来说,花钱做营销是为了塑造更好的品牌与口碑,但讽刺的是,一直在品牌营造上砸钱的海天味业,却多次出现食品安全和质量事件。

这些钱如果花在质量把控上,会不会更好?

屡次出现的舆论事件,难免让消费者对海天味业的产品感到担忧。行业观察者“小北读财报”就曾实地走访当地的大型超市,他们发现——

原来在调味品货架上占C位的海天味业,原来在超市堆头占C位的海天味业,已经失去了C位。

▲图源:小北读财报

口碑这东西,就和修行一样,需要“时时勤拂拭,勿使惹尘埃”。

客观来说,作为调味品龙头,海天味业基本面依旧扎实。ROE和利润率都不低,资本开支少,现金流也很足,和茅台一样拥有天生的商业优势。但在商业世界,越是处于优势地位,越要懂得敬畏消费者,敬畏规律。正如《三体》中说的那样——

弱小和无知不是生存的障碍,傲慢才是。

直播是个头疼的问题,会引起经济下滑,行业垄断,各种低质产品占领市场,挤压正常品质产品生存

这是收了多少米啊?

能生存,营业额降了利润跟着少了而已!

能生存,营业额降了利润跟着少了而已!

中国发布的业绩水分至少还要打对折

这就是区别对待国人的结果[呲牙笑][得瑟]

以前是虚胖,现在回归实际价值了。

以前买必海天,现在海天不买,哈哈[点赞][点赞][点赞]

各种添加科技很活

跌的又不是只有海天。别问我怎么知道的。老子就是干这行的。作者没收到海天的米。开始黑

海天一直做得很好

什么矛添加剂多就有

外资在搞事啊!

我最近一直都买千禾虽然也是奸商

海天一个做酱油的,价格和质量在同行业中也没有绝对的优势,一旦口碑坏了,销售下滑,后果只能是被同行业不断的挤占市场份额。

要想人不知,除非己莫为

688出来之前,哪个股上市首日没30%涨?现在心坏了,100元价值做到1000元市值,哪不会破发?

全程没听她说什么,好喜欢看她的虎牙[爱心][爱心]

可是,失去的心,还有那么容易拿回来吗?现在看到海天,是一眼不看,还亏我从小到大支持他,结果……[捂脸哭]

当时只是小跌一点,让后立马反弹,接着辛吉飞就销号了。那只剩一种可能,主要是他自己做空的自己

博主说的也不完全,除了莲花,绝大多数调味发酵品的市值都大跳水了。

股票不分红吗,为什么都看股票升值不看股票分红

前几天刚看到央视频道播的小撒去海天参观的视频

从不被带节奏,尝了很多的牌子最终还是海天添加剂款最好吃,鲜香不咸

买酱油最多就10元股价

不会吧?海天半年赚了31亿??到底都是谁在买?

跟科技无狠活没关系吧市值本来就高估大环境也不行

宇宙都会毁以,何况海天亿亿分之一的一粒纳米微尘……。

要相信青岛niao酒,海天还有机会

以前是用海天蚝油的,但价格一路涨,还更稀了,果断换东古[得瑟]

应该叫海天化工

一直都是李锦记