房地产公司基本上全都躺平了,至少在还债这方面,现在除万科在苦苦挣扎,龙湖暂时没有负面消息外,大家都出奇一致的选择了躺平。老话说得好,学好如乌龟爬山,学坏如王八掉井。

还债躺平这个事情传染力超强,因为一旦发现躺平的企业过得还那么潇洒,那么努力还债,还将日子过得苦哈哈的企业意义何在呢?因此,自从宝龙开差异化兑付先河之后,几乎所有的房地产公司都被传染了。

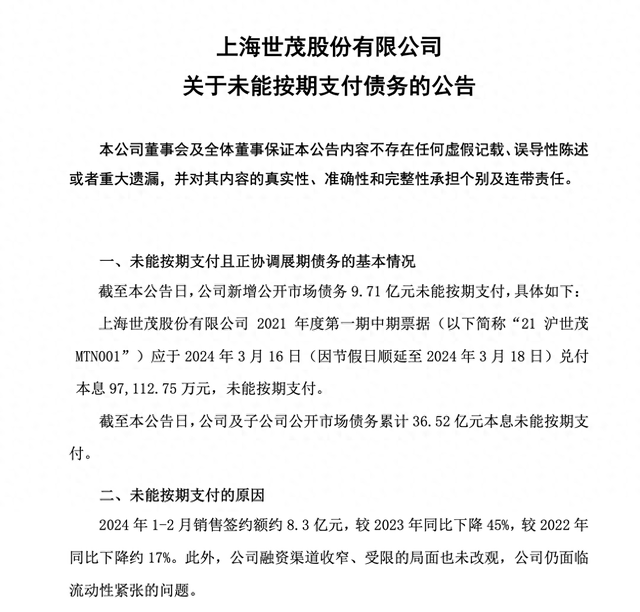

最终大家发现一个道理:早躺平,早享受。3月19日,世茂股份发布公告,截至公告日,公司新增公开市场债务9.71亿元未能按期支付,具体如下:上海世茂股份有限公司 2021 年度第一期中期票据应于2024年3月16日兑付本息 97,112.75万元,未能按期支付。公司及子公司公开市场债务累计36.52亿元本息未能按期支付。

公司给出的未能按期支付的原因是签约金额下降,融资渠道收窄、受限的局面也未改观,公司仍面临流动性紧张的问题。

有了第一次公开债务违约经验,后面操作起来就顺畅了。值得注意的是,虽然“世茂系”早已陷入债务危机,无论是世茂股份还是世茂建设的债券,从2022年开始展期,但公开债务不违约,一直坚持到2023年。2023年,5月30日,世茂股份发布关于“20沪世茂MTN001”、“21沪世茂MTN001”以及“21沪世茂MTN002”未按期足额支付利息的公告,这是世茂股份首次发生公开债务违约。

有了第一次经验,再次躺平也就不意外了。世茂股份计划将原本2024年3月28和6月28日兑付的利息再次延期到2024年12月28日。本金就暂时不要奢望了,利息都是拖了一年又一年,反正债权人能同意就继续拖,不同意就算违约,发展虱子多了不用愁。

非不为,实不能。世茂股份其实一开始并没有想着躺平,当初世茂给的展期方案还是非常良心的,并且世茂也在积极处置资产,包括压箱底的资产,中国第一高楼等等。包括前日,世茂股份公告转让子公司股权回笼2.85亿;昨日,世茂建设也公告,完成“15世茂02”等八只债券小额兑付。

但世茂和所有的地产公司一样,错误的估计了形势,以至于无法兑现之前的承诺,后续展期方案越来越差,境外债重组更是迟迟无法与投资人达成一致。

屋漏偏逢连夜雨除了行业下行,债务违约外,世茂股份目前还面临股价持续下跌退市的风险。因持续亏损,世茂股份目前已经被ST,并且股价已经跌至1元面值退市的边缘。目前公司股价1.13元,对应市值为42.39亿元。

因此,上市公司还需要为公司维持上市地位花钱回购股份,截至目前,已经回购1.08亿股,耗资1.37亿元。

尾声

尾声如今对世茂的债券投资者和股民而言,情况就是这么个情况。房地产公司已经过了快速回笼现金流偿还债务的阶段了,不论是去库存还是卖资产,现在市场不回暖,操作空间均有限。

声明:本文不构成投资建议。

如数据有误,请联系修改。