前段时间,英伟达黄仁勋和特斯拉的马斯克均在不同场合表达了随着AI革命浪潮的来临,未来全球将面临耗电量大增的局面。

根据美银美林预计,数据中心用电量将从2022年的126太瓦时猛增到2030年的280-320太瓦时,即电力需求将以约11%的复合年增长率增长;AI数据中心耗电量将从美国总电力消费中的占比从2.5%跃升至6%,这相当于全球电力需求的1-2%,数据中心和电网的运营商需要寻找更有效的电力和热管理解决方案,以支持这一巨大增长。

他山之石,美股电力股已经持续上涨AI革命浪潮来临,除英伟达、微软、谷歌等直接受益之外,美国的电力股近期股价也走势喜人,一些企业最近的财报已经开始吃到AI的红利。

1、电力供应商Vistra Energy(VST)。VST的产能高达37吉瓦,足以满足2000万户家庭的用电需求。VST拥有2.4吉瓦的核能发电能力,是美国第四大核能供应商。该公司股价近一年从20美元/股上涨至目前的75美元/股,涨幅接近3倍。

2、美国最大绿色电力公司NRG Energy(NRG )。美国最大的能源供应商之一,NRG拥有发电能力达到13吉瓦,总客户数760万。该公司股价近一年从28美元/股上涨至目前的73美元/股,涨幅接近2倍。

中国全社会用电需求节节攀升2021年中国全社会用电量为83128亿千瓦时,同比增长了10.3%;2022年全社会用电量达到86372亿千瓦时,同比增长3.6%;2023年:全社会用电量同比增长6.7%,总用电量为92241亿千瓦时。

用电量的增长速度通常被视为国民经济发展的“晴雨表”,全社会用电量的增速在过去三年中保持了正增长,说明中国经济发展对电力需求持续提升。

根据国家能源局数据显示,2024年,1-2月全社会用电量累计15316亿千瓦时,同比增长11%,根据此前专家预计,2024年全社会用电9.8亿千瓦时,目前看来,最终实际情况可能会超预期。

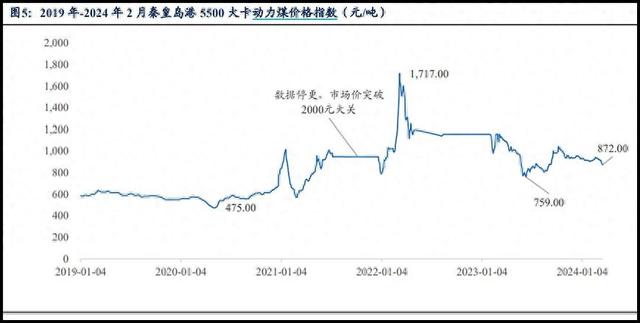

煤价跌跌不休最近几年煤炭上市公司十分赚钱,煤炭股的股价也长势喜人,但近期,煤炭价格开启了跌跌不休的模式。最新的秦皇岛5500卡动力煤价格,仅为827元/吨。其实煤炭价格从去年就开始了下跌,因此,2023年不少煤炭上市公司的利润大都下降了30%左右。

2024年一季度,煤炭价格继续下行,相关上市公司一季报业绩缩水也不意外。

虽然从供给端上看,1-2月全国煤炭产量同比下降4.2%,但煤炭进口量同比快速增长,因此,国内煤炭供需平衡仍有利于需求一方,所以进入3月份后,煤炭价格下跌明显。

煤炭跌倒,火电吃饱

煤炭跌倒,火电吃饱前两年因为煤炭价格高企而巨亏的火电行业迎来了转机,对于火电厂来说,占成本70%的煤炭价格跌到盈亏线以下,就意味着今年火电企业业绩确定性较高。

当前火电板块的估值仅在10倍左右,伴随着煤价走低,火电未来可能将迎来利润和估值的双重提升,叠加可能的高分红这一投资主线,不少价值型公募基金早已蠢蠢欲动。

当然,不同的火电股,受益逻辑也不尽相同:

煤电一体化(中国神华、内蒙华电、陕西能源);

水火电均衡(国电电力、湖北能源、国投电力);

弹性火电(浙能电力、皖能电力、华电国际、华能国际、大唐发电)。

简单来说,就是火电占比较大的,因前几年煤价高位运行,导致亏损严重,如果煤价下跌,利润弹性肯定是最好的。而煤电一体化和水电、火电较为均衡的公司,经营风险低,盈利稳定。

不同风格的资金,偏好不一样。

声明:本文不构成投资建议。

如数据有误,请联系修改。