文/乐居财经 徐酒眠

“按照既定上市目标,启动上市辅导,发起股份制改革,如期递交上市申报材料。”

翻看中交服务官微2月份发布的2023年工作报告,七大重点部署中,赫然写着“做好上市顶层设计”。

这也是其筹建之初就有的规划,官微第一条推文,“走高质量上市发展之路”就已被写进目标指引。

彼时,面向社会招聘总经理,中交服务还特别设立了“具有物业公司IPO经历优先”条件。层层选拔,引入了明星职业经理人、龙湖智创生活前执行董事及首席运营官曾益明。

市场翘盼这家央企物管巨头入局资本市场,但紧随中交地产(000736.SZ)近日的一纸公告披露,中交服务独立上市之路恐将断了。

9月11日晚间,中交地产刊发公告称,正在筹划以自有资金收购“兄弟”公司中交服务100%股权。

中交集团及其下属子公司中交房地产、中交一公局及中交投资分别持有中交服务10%、51%、24%及15%股权。中交地产由中交房地产直接控股,由中交集团间接控股。

尽管目前这笔交易的前期尽调及审计评估工作尚未完成,各方尚未签署正式的交易协议,具体交易方案也仍在论证中,但一石激起千层浪,这笔未竟交易在地产和物业均引发较大关注和热议。

房企分拆或重组物业上市,有的继续维持“母子”关系,有的股权独立与关联房企转化为“兄弟”。无论哪种关系,资本市场及上市物企自身,都有独立性要求。

在地产行业深度调整中,最近两年,上市物企主动减少关联交易之外,还不乏状告关联方追债、叫停关联收购等,上市物企们纷纷站出来,维护独立地位。

销量下滑、债务压顶、利润亏损……进入2024年,房企们仍未走出阴霾。面对市场困境与挑战,部分房企通过集团内部腾挪进行业务重组和转型。

在房企以轻资产为着力点谋求转型的背景下,主动或被动放弃独立宣言,回归房企以加强产业链协同的例子,不只有中交服务。

物管新贵

中交服务全称中交物业服务集团有限公司,成立于2022年12月13日,发展还不满两年,但从其高达3亿元注册资本和实缴资本不难看出,并非等闲之辈。

为集中内部专业能力和优势资源,实现物业领域更好发展,2022年11月底,中交集团集合多家附属公司出资筹建中交服务。

具体来看,中交房地产以货币出资,持股占比22.3%;中交物业以多家物业公司股权出资,持股占比28.7%;一公局集团以货币及旗下中交城市运营管理有限公司股权出资,持股占比24%;中交投资以重庆中交物业有限公司全部股权出资,持股占比15%;中交集团以货币出资,持股占比10%。

这是一个庞大的股东序列。

中交集团是国内八大基建央企之一,主要从事交通基础设施的投资、建设、运营,以及装备制造、房地产及城市综合开发等,截至目前位居《财富》世界500强第63位。

而中交房地产则是中交集团为推进内部房地产板块整合,设立的专业化子集团,旗下拥有绿城中国(03900.HK)与中交地产(000736.SZ)两个上市平台。

中交服务的组建,既是中交集团深入国资委“国企改革三年行动”和“推动国有企业专业化专业化整合走深走实”的重大战略举措,也是作为中交集团市场化试点单位和唯一物业资源整合平台、总控平台、发展平台。

背负全村希望自然也得到了全村鼎力支持。

依托于中交集团全产业链和综合一体化服务,中交服务大力布局“大城市服务”与“大交通服务”两大赛道,业务范围涵盖公建、商写、住宅、港口、陆路、空港六项核心主业。

在过去的2023年,通过梳理与整理,中交服务一方面简化股权,在10月份将中交物业所持股份无偿划转至中交房地产。

另一方面,加速整合内部资源注入。据悉,截至2024年3月,中交集团华东区域物业资源实现全面划转,累计完成商业写字楼、园区、住宅、城市服务等业态项目20多个,服务面积达200万平方米,具体涉及到振华重工、三航局、上航局、三航院四家单位及上海中交滨江广场。

向轻转型

“交易完成之后,公司将新增物业管理业务,实现房地产业务产业链的延伸”。

中交地产表示,收购中交服务将助力其拓展轻资产业务,打造中交地产特色产品谱系,提升资产质量和盈利能力、增强抗风险能力和持续经营能力,为长期可持续发展奠定基础。

房地产市场承压,中交地产在轻资产业务的积极布局,似乎也打动了资本市场。公告披露后的两个交易日,其股价持续走高。9月13日,中交地产5次打开涨停,并涨停收盘,报收8.16元,总市值60.96亿元。

事实上,作为地产开发的下游配套业务,中交地产本身也有一部分物管业务,不过占比较小。

数据显示,2023年,中交地产实现营收324.68亿元,同比减少15.59%。其中,物业管理服务收入1065.21万元,同比增加40.52%,占总收入的0.03%。

今年上半年,中交地产实现营收89.8亿元,同比微增2.48%。其中,物业管理收入536.83万元,同比减少15.17%,占总收入的0.06%。

收购中交服务,能为中交地产带来多大的业绩增色和增长潜力?

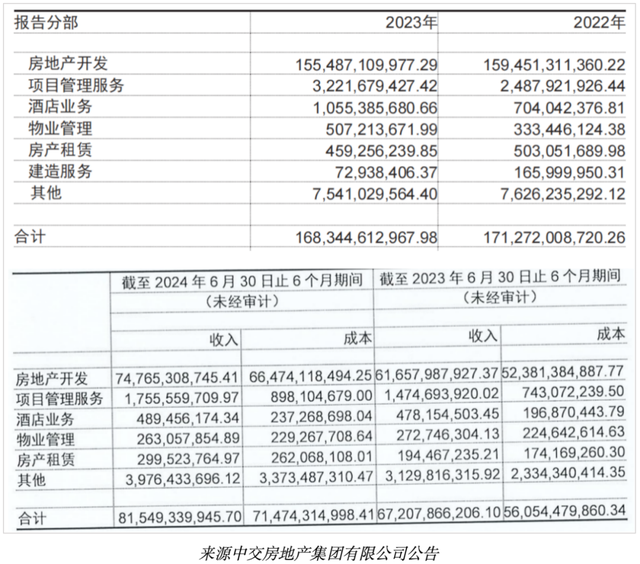

目前,关于中交服务的在管规模和营利情况,官方尚无具体数据披露。不过,或可以通过中交房地产集团财报窥探一二,其持有中交服务51%股权。

凭借一系列的整合,中交房地产物业管理业务规模迅速增长,2023年收入达到5.07亿元,较2022年上升52.11%。

得益于成本控制和效率提升,同期,中交房地产物业管理的毛利率也显著提升,约为20.06%,较2022年同期的11.78%提升8.28个百分点,基本追平2023年上市物企毛利率均值(20.12%)。

进入2024年,中交房地产的物业管理似乎有所放缓。今年上半年贡献收入2.63亿元,较去年同期的2.73亿元有所减少;但对应成本2.29亿元,却较去年同期的2.23亿元有所增加。

当然,从公开信息来看,现阶段中交集团旗下应该还有相当一部分物管业务,尚未装入中交服务。依托中交集团内部资源持续整合,未来一段时间中交服务的业务或仍能维持增长,但中交地产能否借此扭转颓势,还需时间给出答案。

物业回归

伴随地产行业发展,房企似乎一直在对物管业务进行取舍。

地产高歌猛进的时候,物业是地产餐盘中不太起眼的小菜。部分房企通过剥离转手,将物业服务板块从核心业务中剔除,以实现优化业务体系。

直到前几年,多种因素影响下,房企掀起分拆物业独立上市浪潮。但后来地产陷入流动性危机,物业又成为房企纾困的重要工具,卖股引战、抵押出售的常规操作之外,财务担保、直接借款、兜售资产,甚至违规资金挪用。

进入2024年,持续面对经营亏损、债务压力,以及资本市场股价走低等困境,房企积极谋求转型,而具有轻资产运营及较强抵御周期波动等属性的物管服务,成为重要着力点。

中交地产之前,7月22日,湖北最大的旧城改造及城中村改造开发企业——福星股份(000926.SZ)宣布,其与琛瑞企业管理签订了一份框架协议,计划收购后者持有的惠之美生活服务集团有限公司100%的股权。

“本次收购将进一步加强公司房地产主业与物业服务之间的业务协同效应”,福星股份表示,收购惠之美完成后,其可以更好地专注于长期战略,更加精准地进行地产与物业之间的资源共享和整合。

尽管福星股份强调,这并不是一笔关联交易。但穿透惠之美的前世今生,其与福星股份有着诸多关联,二者发展轨迹也高度重,惠之美的在管项目诸多也都打着“福星”的烙印。

再往前,今年5月27日,华发物业服务(00982.HK)宣布私有化退市计划,背后也是华发股份(600325.SH)基于更加精准地进行地产与物业之间资源共享和整合的考量。

事实上,此前华发物业已经将股权装回地产,营收与利润在华发股份并表了。

2022年11月25日,华发股份公告,其全资子公司光杰投资将收购香港华发旗下铧金投资100%股权,对价约4.37亿元。紧随交易,铧金投资持股36.88%的华发物业服务也转投华发股份门下。

而由于光杰投资原本就持有华发物业服务1.9%股份,于股权转让完成后,光杰投资合计持有华发股份38.78%股份。

彼时,华发物业直言:“股份转让旨在进一步促进两家上市公司(即华发股份与本公司)上下游业务的协同发展,整合华发股份与本公司在房地产开发及物业管理服务业务方面的资源及优势。”

华发股份则提到:“本次交易(收购华发物业服务)完成后,公司合并报表下的营业收入及利润水平将有所增加。”

将物业股权重新装回地产,华发物业服务并非首例。

2022年5月,建发国际收购建发物业35%股份(约4.68亿股),总对价16.4亿港元,同时还额外从卖方“益能”手中无偿获得16%的投票权。

股权转交后,建发物业再次成为建发国际的附属公司,业绩也并表建发国际。

两级态势

置入房企或独立上市,无论走向那边,在当前的市场环境下都不是一劳永逸的选择。

事实上,对于中交地产收购中交服务,也有行业观察者猜想,后续中交地产是否会退出房开业务,将这项业务交由绿城中国全面接手?

2021年6月,国资物企珠江城市服务也曾向港交所递表,谋求独立上市。

但事情并未朝着原本的计划行进。之后的剧情是珠江股份(600684.SH)以28.04亿元将所持有的房地产开发业务相关资产负债置出,同时作价7.79亿元置入珠江城服100%股权。

重组完成后,珠江股份从地产开发商摇变为物业管理及文体运营公司,冲击港股失败的珠江城服在A股市场成功借壳上市。

而今年以来,包括华远地产、美的置业等多家上市房企,发布资产重组计划。剥离房地产开发业务资产,美的置业保留了物管、商业、地产科技、建设项目管理等原有业务;华远地产则是聚焦代建、酒店经营、资产管理与运营、物业管理、城市运营服务等业务。

在房地产开发业务成为“累赘”,难以在资本市场吸引融资的背景下,转而置换或保留其他轻资产业务,或许的确能给资本市场带来更多想象空间。但腾笼换鸟不过是让相关风险更加隐蔽,治标不治本。

“资本市场大量的交易验证得出,只有强地产(大股东)才会有强物管”,诚如行业观察者所言,“如果中交地产不能扭转颓势,中交物业也将独木难支。”

另一边即使物企继续寻求独立上市,在行情低迷的当下,也面临行过会难,认购率低、基石难找、募资不够用,股价破发、市盈率亏损、市值持续下探的窘境。

而如果股价长期处于低位,且股票流动性低,企业既要负担维系上市成本,融资需求却难以得到满足。同时,估值失真下,也很难向市场传递企业真实价值。

华发物业宣布主动私有化退市,也有其股份交易的流通量相对较低,股价呈现出下降趋势,难以开展任何股权筹资活动的原因。