没有卖不出去的商品,只要价格足够低。

2月20号最新LPR报价公布,1年期维持不变,5年期直降25BP,到3.95%。

房贷降息我不意外,让我吃惊的是降幅这么大。要知道整个2023年5年期LPR降息才10个基点,而2024开年就直接给你降了25个点,这就超预期了。

对比住房公积金贷款利率是3.1%,也就是说,现在商业房贷利率越来越来接近公积金贷。央行主管《金融时报》上就说了,5年期以上LPR,是中长期企业贷款和个人住房贷款定价的主要参考基准,利率仍有下行空间。

你有没想过一个大胆的假设:只要房贷利率降的足够低,足够吸引人,是不是买房的人会越来越多?

促进买房,这个做法可以有,但央妈无底线持续“突破”,金融系统可能会绷不住。

为什么开年就这么大幅度降房贷?

原因很简单,现在的房地产市场陷入“买不起也卖不掉”的困局,鼓励买房,从源头开始。

咱们先来算一笔账,100万房贷,等额本息分30年来还,先按4.2%利率来算,每月需还4890元;调整后的利率是3.95%,每月需还4745元,这样就等于你少还145元/月,当然你的房贷越高,减少的利息就越多。

都说大家现在没钱,不买房了。可一看春节假期消费却吓一跳,文化和旅游部熟记,2024年春节假期全国出游4.74亿人次,注意这是旅游人数不是春运回家的人,同比增长了34.3%,云南、广东、湖南等省份创收600亿占全国总收入的30%。

你说大家现在是真没钱还是不愿消费?

消费市场大热,楼市却大冷。1月百强房企销售额只有2815亿,同比下降33%,环比下降47%,春节假期新房成交依旧平淡如水,44个重点城市春节期间胜平负成交量只有23.38万平米,同比下降40%,环比下跌超87%。

黄金周假期都是房企主力推销节点,也是主要成交量大促时间,因为不但有买房刚需,还有回乡置业的年轻人,而今年的数据这么差,只能说明大家现在都不愿掏钱买房。

去年底各地陆续解禁楼市新政,广州放开限购限售,全户型不限购区域;苏州、上海直接放开,不再限制;深圳更硬核,取消落户和社保年限,喊话大家赶紧来买/置换新房,结果救市最硬的城市,还是跪了!

房价越降越没人买,因为害怕还会降,怕买贵了。

房价越涨越抢着买,害怕继续涨,怕自己买晚了。

这才是真现实。

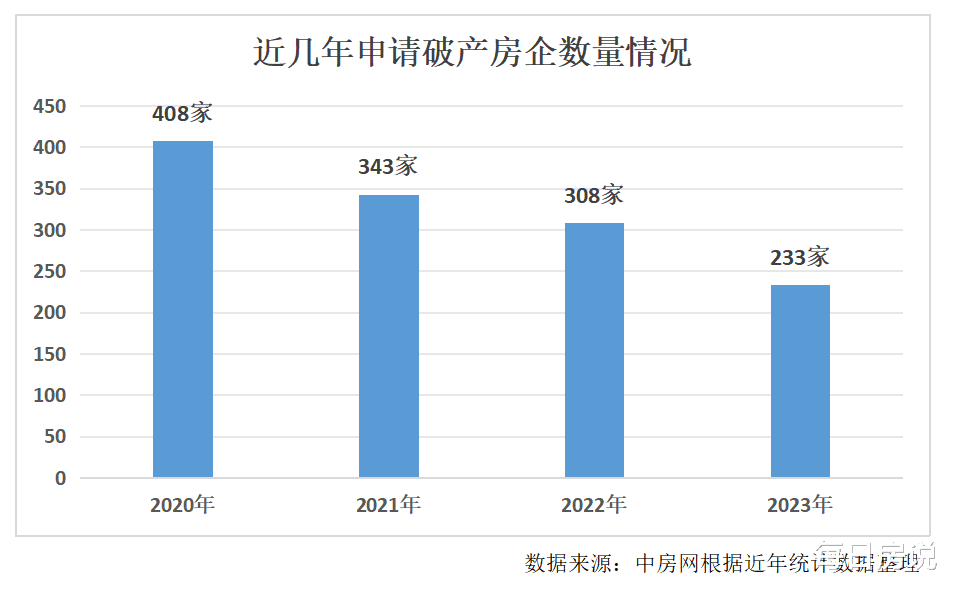

房子卖不出去,房价下行压力大,这些数据最终都会反映在经济市场上。数据统计,2023年全国约有233家房企发布了破产文书,广东、新疆、浙江、江苏、湖南五省房企破产数量占总数50%,还有12家房企从A股和H股退市,其中不乏阳光城、泰禾、南海控股、新力控股这些曾经千亿房企。

既然房子卖不出去了,为什么房企不打骨折降价去卖?可能会吸引更多人来买?

你想多了,房子是不可能大幅降价抛售的,最重要的原因前面已经说了,国人买房炒房是建立在房价向上时,只要房价一开始下行,别说炒房投资的,连刚需都会观望,这是典型的“中国式追涨杀跌”,房价越跌就越没人买,这就是典型恶性循环。

第二个问题,就是上面不允许降价销售,去年8月珠海一房企就打出“5折卖房”,结果就引起相关部门的澄清和辟谣,惠州大亚湾某楼盘降价促销,结果却被网友反手一个举报给霍霍了,认为这是开发商恶意降价扰乱价格体系,不利于市场问题。

类似的案例还很多。

央行降息可以给已买房想买房的人减负,但房企降价甩卖只要打开了口子就收不回去了,按照现在市场行情,价格没有最低只有更低,还有中介炒房客手里的房源呢?正规房企可能会顾及价值,不会无底线骚操作,对于炒房客来说,所有人都在打骨折促销,自己不跟手里房子就卖不出去烂大街,多等一天手里房子就多贬值一天,干脆骨折到底多少能回本。

这才是最根本原因,所以放开房价限跌更不靠谱,可能意味着整个市场随时崩掉。

央妈织了张“大网”,你我都身在局中?

央妈这次降息,大家听到最多的是,促进买房,降低房贷负担,让大家把省出的钱拿来消费,促进经济。

实际上,在我看到更深层的意义是,给观望犹豫的刚需,实实在在的优惠,十年来最低利率。

给存量房贷业主画饼,再坚持1年,明年你们也可以调整了。

不然怎么叫“促进买房”?促进的是想买房却有观望不定的刚需,为老业主减轻房贷也是真的,但那是顺延第二位。

对于现在购买新房人群来说,LPR最低首套房利率可以降到3.75%,同样100万贷款,30年等额本息,之前需还总利息是71.8万,现在只需要66万,少了近6万的利息。

不过正在“还房贷”的家庭注意了,这次降息与你们关系不大,因为存量房贷调整要等明年1月份。而有房族专属的“现金补偿”则要等到明年1月份调整后,才会陆续下调你们的利息。

既然都选择降息促买房了,为什么不提前2个月公布,把福利给到所有人呢?

现在就来说说央妈在织的一张大网。

贷款一直是各大银行重要盈利业务,特别是房贷,量大管饱且没有什么风险,但是在央行持续下调LPR和楼市下行双重打击下,目前贷款业务没有什么赚头,导致银行净息差越来越大。

数据统计,2023年第四季度国内商业银行净息差为1.69%,创下2010年以来新低,如果息差再往下跌破1%,意味着银行不仅不赚钱还在持续亏钱,甚至可能引发金融风险。

既要降息救市,促进买房,又要稳住净息差不再跌,怎么办?

抓小放大,先吸引首套房刚需购买,能去多少库存算多少,至于数量庞大的存量房贷暂时先放放,让银行先吃满今年的存量房贷利息,另一边划上1年时间,把存款利息给打下来,这样到了明年就可以缩小银行净息差。

问题来了,这次房贷利率降了25BP。那存款利息要降多少才抹得平息差呢?

本文所用图片均来自网络,如有侵权请联系删除。文章为“每日房说”原创,严禁转载抄袭,发现必深究。(撰文:小羊头)

旅游才多少钱,买房多少钱?

痛快的好吗! 直接房价腰斩回到2014年!

暴跌就是房企的最终的归宿,,没有之一

有关系,买了三年的房,房贷3600降到3000元内,银行自动调,还是比较明显的[点赞]

降得好[点赞]