深圳,有望成为全国房地产止跌回稳的“标杆”

文|潘永堂

“市场的确很火,现在我们基本无房可卖了,125四房已卖完,现在就剩一点低楼层三房了和顶楼退出来的一套。”

“不完全是924救市后销量就爆了,之前我们是有客户底子的,价格也接受,关键就是他们对楼市没信心而一直观望,而“止跌回稳”政策后一下就坚定了信心,所以都出手了。”

在老潘与深圳福田楼盘某售楼员看房聊天中,她如此说!

深圳,是创造奇迹的城市,也是历年中国楼市“涨跌”的先锋城市。这一次大概率又是率先止跌回稳的“先锋”。眼下深圳楼市一个最大纠结点是,深圳10月破万的创纪录新房成交,到底未来3个月或半年能否企稳?还是又像过往昙花一现,11月后又开始逐步回落?

一个观察点是深圳房企们对眼下“折扣和涨价”的摇摆不定。

一方面深圳房企担心火爆市场难以持续,过早收回折扣会错过这一轮跑量自救机会;另一方面,又担忧市场已止跌回稳,继续高折扣则“人为”丢掉了一部分利润,亏了。

此刻10月,即是深圳楼市开挂的破万的记录月,也是纠结的十字路口。

但对于深圳10月爆火楼市到底是“昙花一现”,还是进入“止跌回稳右侧拉升”的新通道,这个问题,老潘还是建议从深圳楼市基本面去看,从更长周期去看,才不至于狭隘。

Part1 深圳爆火乐观预计:10月预计销售1.2万套左右深圳楼市到底有多火?

首先,从销量绝对值与相对值看。

根据深圳官方公号“深圳发布”展示,截止10月26日,深圳市新建商品住宅网签认购10030套,合计102.93万平方米。算下来,平均每天购量约390套、近4万平米房,按此趋势发展,保守看,整个10月1.1万套是稳的;积极乐观看,不排除破

1.2万套天量!

1.2万套,是什么概念?核心得看相对值。

这不能跟上海,北京“大城大量”比,核心得跟自己过去比。

其一,与2024年过往9个月PK。

对比之下,24年1到9月深圳新房才成交2.69万套,而10月一个月就干掉1.2万套。

相当于10月销量是2024年过去9月月均2990套的4倍,结论就是10月“暴涨到4倍”。

暴涨4倍,这既说明了政策救市之猛,也说明了民众回应之猛,这间接说明了这次救市绝不是挤牙膏,而是排山倒海,是从根子上力挽狂澜,这也让我们对后续11月“政策余温、市场余温”会有多一些期待。

其二、更长周期看,回看深圳楼市20年,这次10月记录又几斤几两呢?

回首深圳楼市过往20年,即从2005年到现在,深圳新房单月成交量超过1万套的月份其实也只有3次,分别是2005年4月10661套、11月11417套、12月10570套。

近的看,2022年深圳新房全年才3.4万套,23年新房才3.1万套,而如今24年10月一个月就干掉1.2万,的确10月一个月1.2万套,堪称是“爆炸月”!

更长周期看,24年10月销量,有望成为深圳楼市过往20年最高记录!

Part 2 天量销售后,深圳库存只够6个月±1月10月创了记录,那么,按照各大中介、各楼盘销售顾问口中、朋友圈的“深圳没房可卖”,深圳楼市拉响“房空”警报看,那么,深圳的库存周期到底还有多少个月了?

首先,一个城市库存去化周期到底几个月合理了?这有一个常识标尺。

大面看,即一般市场合理新房去化周期是8到12个月,即该城市库存够卖8个月到12个月是正常的。

一旦市场房子少于8个月的“货”,就证明需大于供,证明市场要火了;而12月库存则是供需平衡,但一旦超过18个月则意味着供大于求,市场会走向低迷。

其次,老潘必须强调一点的是,一个城市库存去化周期是个动态概念,即每个月都在变。

库存去化周期=(当期库存量+当期新供应量) ÷近6月(近3月)成交量均值。

比如以2023年末看,深圳新房住宅年末存量突破500万平方米,根据过去一年平均成交量计算去化时间约为19.3个月,两者均创10年来新高。

比如以24年上半年看,深圳新房去化难,整个库存面积依旧在500万平米,差不多5万套新房库存水平,按照当时6月新房成交速度(6月成交2927套)推算出来去化周期大概是22个月。

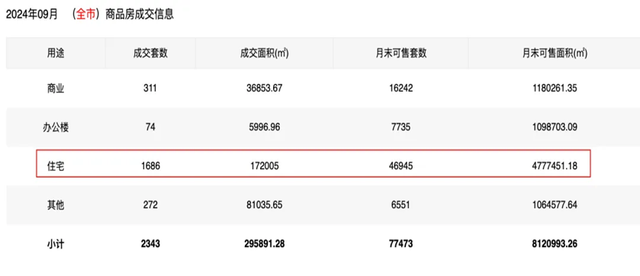

但以24年10月新房极端成交速度来看,截止24年9月底深圳新房库存是4.69万套(深圳房地产信息平台数据), 如果按照10月静态保守1.1万套计算则深圳库存去化周期只有4.3个月。

这里计算的口径是“静态的”,即以10月极端月来计算的。

那么换个计算口径,即如果按照过往3个月销售均值看,(2024年8月新房住宅销售2537套,9月销售1625套,10月1.1万套)那么深圳10月节点动态库存去化周期在8.9个月。

其三,库存去化周期是个部分失真数据。即按照上述测算,静态库存是4.3个月,动态库存是8.9个月。

其实4.3个月偏高,8.9个月又偏低,未来深圳真实库存去化周期预计在“6个月±1月”区间。

4.3个月是静态库存去化周期。前提是未来3个月,4个月都是以1.1万套去化速度计算。但这个假设,显然后续市场1.1万套天量成交,持续有难度,或是极低概率。

8.9个月是动态库存去化周期。但这个数据又偏高,因为看动态库存是用发展的眼光的未来,而以过往三个月销售量的均值去推测未来三个月销量,显然又是不合理的。

核心在于眼下楼市在“政策市,美国市、折扣市、异地市、促销市”的多重影响下,深圳楼市走向是“1个月一个样”。

尤其在10月不排除是个分水岭。即前9个月是筑底期,但10月、11月,12月,1月将进入“止跌回稳”的“天量回落且继续中高位”的量级,那么,以过去救市前的8月,9月数据均值就是“失真的”。

Part 3动态看未来3月深圳楼市之变所以,更真实的楼市库存,应该用未来的“库存”和未来的“去化量”去测算,这才相对精准一些。

为何更精准?

其一、以当下库存看是狭隘的,片面的,而要以未来3个月即“10月库存量+四季度新供货量”叠加来看总库存,即未来10月到12月深圳楼市的动态总库存量。

其二,不能以传统“学究式”公式。

即用过去8、9、10三个月销售量均值,去预测未来四季度10、11、12月去化速度。

刚才说了,中国楼市是政策市,救市前三季度销售去化量、去化率与救市后四季度去化量,去化率,完全是“两个样”,甚至是“夏冬之差”。即深圳楼市政策前9月还是冬天,但10月深圳楼市已是夏天,而且是“酷夏”!

那么,老潘来算一下未来四季度,深圳动态库存去化周期到底是几个月?

首先要看未来四季度深圳“既有9月底历史库存+四季度新上市供货量”的总量是多少?

深圳住房建设局“数字化”公布是很及时的。

比如就在10月22日深圳住房建设局发布的24年四季度计划入市的商品房项目1.37万套,这其中,预计四季度住宅新上市是1.12万套。

按照9月底的深圳库存4.69万套计算,即四季度深圳总供应的房子是4.69+1.12万套=5.81万套。

其次,未来深圳11月,12月,新房住宅销量又是多少了?这的确很难精准预测,但从基本常识、逻辑理性、过往20年历史上,又是可以预判的。

其一,中国楼市预测,3年后的事别谈,那会打脸,因为变量实在太多,但单一城市未来3个月内的事是可预测、可推测的。所以,10、11、12月三个月的深圳楼市理性上是可预测的,这是老潘要强调的第一个观点。

第二个观点是未来11月,12月,深圳楼市政策大概率是“维持、维稳和延续”做法。

常识是,都知道中国楼市是政策市,但眼下,深圳楼市政策市11月,12月“再变、巨变”将是极小概率事件。

为何老潘如此信誓旦旦?核心在于

其一,无论国家还是深圳楼市,“止跌回稳”已是国策,从国家看,不可能ZZJ的10月国策马上11月12月就变了;

其二,10月全国北上广深以及重点二线城市到访和销售暴涨,以及深圳关外限购取消引爆,那么注定11月,一则没必要再出更猛救市政策刺激,比如深圳福田南山核心区再解除限购,二则深圳楼市连续失去了3年,冰冷了3年,也不会因为10月一个月的暴涨就开始政策11月12月打压楼市,况且深圳房价10月并没有暴涨,更多是在以价换量,所以11月打压房价暴涨的前提也就不复存在。

所以多重考量,未来深圳11月,12月,大概率深圳楼市从政策面来看既不会再加猛药、也不会打压,而是基本以“维稳、边走边看,动态适度修复”为主。

有了这个判断,这也意味着楼市政策市维度,四季度深圳楼市政策没有大变量。

第三个观点或常识是老潘预计“11月深圳新房成交会相对10月天量适度下滑,但12月又相对11月或许微增”,但整体看,11月,12月新房销量将肯定鲜明高于2024年前三季度月均2900套的量级。

为何如此判断。理由有四。

其一、最猛的药都是在次月效果最鲜明,而后适度衰减回调降落是大概率,从前9月2000多套到10月保守1.1万套,乐观1.2万套来看,一则这是前9个月低迷观望客户的“一锤定音、集中疯狂入市”,二则11月大概率没有加码更猛政策刺激,所以11月大概率会适度回落。

事实上,深圳乃至全国2024年居民财富高净值人群应该要比2005年量级更大,而2005年楼市新房破万套都连续3个月,那么2024年11月从成交购买力而言是够的。

其二,10月的破万天量,是过往9个月乃至过往3年积累性的一次集中释放,这包含了“美元降息的全球大势,中国进入低利率确定性通道、中央924组合拳一揽子铁拳救市、深圳房企大部分以价换量的跑量优先促销政策,取消关外限购后全国异地客涌入深圳、全国看好高科技之城深圳、恐慌式入场以及深圳置业者憋了3年楼市怨气抑郁的一次集中释放”等。

所以,深圳楼市10月天量销售,是必然的,是楼市所有势能的“叠加”!

所以,10月是一个巨大的、最大的泄洪闸,而在10月观望客户集中释放之后,11月将大概率会有一个“自然性”回落。

其三,买入深圳,是全国高净值人群的资产保卫战,无论未来国债和财政放水是7万亿还是超10万亿,但深圳作为一线城市,作为年轻人持续涌入的年轻活力城市,作为全国高科技,科技创新高点、产业高点第一城,对全国各地二三四线高净值人群,他们将自身资产放在“深圳”必然比放在当地三四线或当地省会会更安全,更保值,更有期待。

而且当下深圳进入时点是个好时点,低门槛。

即24年深圳房价已经暴跌50%,不到100万的首付门槛以及每个月月供1万,几乎就可以“买入深圳”。所以从这个角度来讲,全国异地客买入深圳,大概率在11月,12月是可持续的。

比如尤其眼下上海豪宅天量放量,比如前几天融创外滩壹号院三开三罄,均价17万\平多且单盘爆销215亿,以及中海上海单盘劲销197亿……北上广深一线城市的火爆、放量、天量,在一线取消限购的难得机遇下,全国二三四线高净值人群买入一线城市,将是一场资产保卫战。

其四,有人说,楼市会一而鼓、再而衰、三而竭,但老潘说,10月鼓,11月略衰,但也不用担心12月销量的“枯竭”。

核心因为12月是房企的翘尾月。

所有房企在年底最后一个月都会促销,跑量,完成全年度业绩大冲刺,回首过去3年的12月翘尾业绩,即使在最惨的21年,22年,23年,房企在12月的销售额连续3年都相对11月上涨20%到40%不等。而24年凭借好风凭借力的政策东风,2024年12月,更值得期待大翘尾。

综上所述,深圳楼市四季度总库存大概是4.69+1.12=5.81万套,而未来四季度销售假设定性预测10月1.2万套,11月7000套,12月8000套粗略计算,未来三个月月均9000套,那么,综合动态看,深圳楼市综合库存去化周期大概在

6.5个月!

6.5个月,并不绝对精准,比如10月天量认购数量不排除有些许水分或退定,比如未来3月深圳楼市销量也只是大概率预测,比如未来三个月旧改也不排除加快新盘入市……但老潘要说的是,看问题不能钻牛角尖,而且这也不是高科技问题必须精确到一毫米,综合看,6.5个月,只是融合多方因素的一个动态参考基本面指标。

综上,6.5个月也好,±1月微调也罢,但整体基本面看,深圳楼市库存去化周期都在8个月以内。所以,短期看,四季度看,深圳楼市将大概率处于需求大于供给的窗口期。

一旦未来三个月深圳楼市新房大体量去化,当“新房不足”时,那么,未来这种泼天的需求量势必转移到“二手房”市场,引发深圳二手房市场的新增量和房价适度回稳。

Part 4 四季度库存告急,2025年上半年同样紧张说完了2024年四季度整体“库存告警”的基本面之后,那么2025年之后深圳楼市基本面会如何了?

老潘的看法是2025年一二季度同样库存紧张!

整体看,眼下深圳楼市24年四季度库存和新增供货基本面清晰了,那2025年核心看新增供货如何?

综合看,2025年新增供货如何取决于两个方面,一是过往2023年,2024年深圳供地数量和量级,而是2025年新增供地数量。

首先,看23年,24年深圳供地量到底如何了?

答案是悲观的。

把深圳近5年居住用地数量一拉就清晰了。

2020年深圳成交居住用地34宗,21年29宗,22年34宗。

骤降的是,23年14宗,24年到目前为止

2宗!

显然,23,24年这是从过去双位数“跳水”到个位数的骤降。

显然,按照深圳市居住用地从拿地到开盘大部分在6个月到8个月计算,有的超过1年以上,毕竟拿地之后的贷款和房企现金流回正诉求,理论上都是力求尽快开盘上市销售才能尽早回收现金流,所以,未来2025年新上市供货主要看2024年拿地量以及少许2023年拿地量。

但穿透看,恰恰是2023年开始,深圳就开始提前刻意控制“新房供应量”,这也是可以理解的,毕竟23年深圳库存去化周期还远超18个月,深圳从源头控制“严控增量”是理性的。

但客观看,23年才14块地,24年上半年才拍卖一块商住用地,截止10月16日才通过招拍挂卖了2块地,整体有机构预测,结合四季度拍地,2024年拍地总量会比23年腰斩,大概5块到6块左右!

事实上,从官方数据看,2023年居住用地直接供应规模155公顷,即相当于155万平米。而2024年深圳最新公布居住用地是80公顷,相当于80万平米。从官方数据看,2024年总供地量只相当于2023年的一半左右。

这也意味着2025年深圳市场尤其一二季度新供货将相对23年,24年会大幅收缩。

其次,25年新增供货又会如何了?我们这里无法精准研判,但可以从最新即本月10月22日深圳市住房与建设局最新的建设用地的最高指示精神或原则可以研判一二。

在深圳市2024年度建设用地供应计划文件中,有一个醒目原则。即深圳供地坚持以“优民生、增居住、强工业、稳商办”为原则。顾名思义

优民生是基建配套优化、增居住是增保障房数量、强工业就是产业优先、稳商办就是减少商办用地,因为深圳写字楼空置的确太高了,果不其然,深圳24年商办用地仅5公顷用地计划,几乎是0供应。

居住方面供地,深圳显然关注点在两方面,其一,加快保障房,其二,减少商品房供应,严控增量,意图把高库存去掉。

应该说,24年10月深圳住建局这个原则,其实也点明了24年甚至25年深圳土地供应想要引导的规划方向。

从国家对房地产严控增量的大方针以及深圳楼市总库存和去化后续回落来看,预计2025年供地短期也不会大幅放量,除非2025年一季度深圳楼市销量继续延续高位,事实上,作为城市化率接近尾声且不依赖土地财政的深圳而言,未来楼市需求本身还有一个巨大泄洪口——即深圳庞大的二手房存量市场。

显然,综合看,不仅24年四季度深圳楼市是一个“加速去库存、库存快速减少”的窗口期,而且预计2025年一二季度新房短期也是一个“供需平衡甚至供不应求”的短缺期。

大概率看,深圳,有望成为全国房地产止跌回稳的“标杆”!

对今天文章有何看法,欢迎评论区留言互动讨论。

完全胡说八道!

抓紧时间,再多盖些。

是是是,我们都信,全国人民来深圳抢房子了,深圳马上就无房可卖了,接下来深圳的房子止跌回弹了。马上均价就涨到10万一平了。

牛皮,继续吹。。。。。。。

快买,你看京基的房跌了多少还是卖不动。

又来骗人了

abcd原则,钱没动,但销售量确有,唬小孩的招式,大趋势北上广深cd级商品房都得降价处理,国家产业发展方向是西部中部,以前是十个职业抢房,过个十年或二十年就剩五六个职业抢房,到时必然房子多

二手房挂牌快十万套了

开发商就这点尿性,给一点甜头就要涨价作死,一遇到困难就要死要活

我认识好多个,手头上都是几千万现金,没地方去,一买买十套八套的,都在连夜排队抢,抢到就赚到,低首付低利率,炒起来,[点赞][点赞][点赞],

放心,六年都有

存量房时代了

无耻[吐舌头眯眼睛笑]

[笑着哭]我在深圳笑,差点就信了[笑着哭]

又在昧着良心,睁眼说瞎话,继续忽悠老板、你们赶紧去买呀,我朋友就是卖房的从国庆节到10月九号一套房都没卖出去,都房托,谁信呀

放屁害人会断子绝孙的[笑着哭][笑着哭][笑着哭]

买不起房又怕别人买房赚钱的难过了[大哭]

呵呵

真是搞笑

你那来的消息,你又有几套房套住了?

要不要来个大摇号,摇个天昏地暗300块包午饭[呲牙笑]

赶快抢,深圳房马上超香港

骗死不抵债是吧,你个王八蛋

又来一个专家,专家言论可信吗?大家心知就好。

深圳购卖力很強[点赞]

我都买了,不信的人永远只会瞎想。

潘先生,你所写的属实吗,造假数据将会入刑法的你会承担责任吗,等你的回复

快快快,跑步进场,再不进,韭菜就长出芽了

你至少要让深圳街边店铺都租的出去再谈复苏,而不是街边流动摊贩越来越多!