2025年第二周,还在跌,沪指失守3200。看来是真要向下回补缺口。明眼一看,就有三个。

3100已经近在眼前,一哆嗦的问题。下面两个,不好说。极端一点,可能就是两三个交易日的时间。股市皆有可能,围绕价值中枢,价格上下波动;幅度取决于很多因素,较复杂,没法说清。

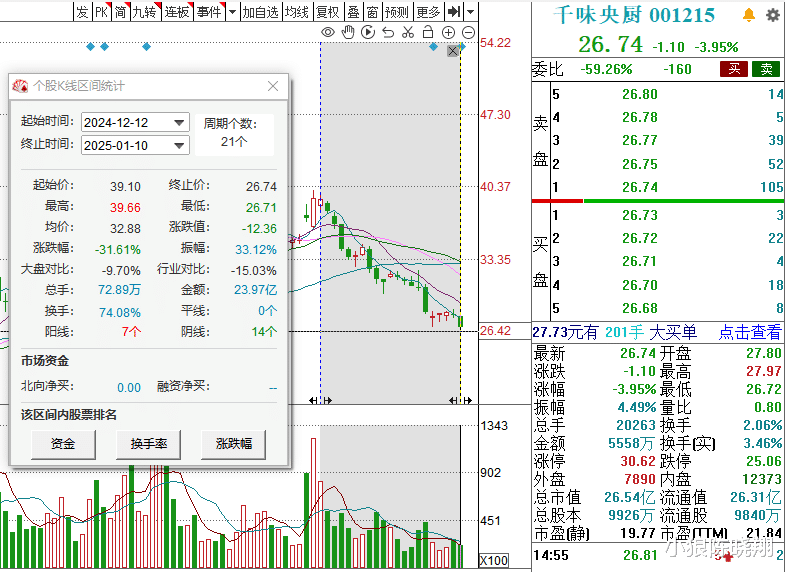

如此背景下,延续第一周的节奏。4笔买入之后,这周两笔买入,同一个标的。话说上周不是满仓了吗?哈哈,因为是工资定投账户,咱有源源不断的现金流。虽然少了点、慢了点,没关系,慢慢变富,才稳健。具体来看,在两个账户,前后价格有点差,不过时间在一天。定投账户1:千味央厨,买入100股,27.3元。定投账户2:千味央厨,买入100股,27.58元。不得不说,千味的弹性真大,一个月的时间跌了30%+;同理,就像9月底那波,不到两个月时间,涨了80%,差点翻倍。

数值对比上,大家一定要清醒地认识到:涨起来难、跌起来容易。50元涨到100元,得涨100%;100元跌到50元,只需跌50%。如此清晰明了的数字,很考验我们的数学能力。会算的人不难推导出:控制回撤有多么重要。尤其是新手,在大波动中,心态很容易崩。当然,在巴菲特这种超级高手眼中:波动不是风险,反而是机会。即格雷厄姆所言的“市场先生”。还记得老巴那句口头禅吗:别人恐惧时,我贪婪。跌到人们生无可恋时,我们要疯狂起来,对价值充满感情、热情、激情,死死抱住它们不放。今天,和大家聊聊传媒出版板块。龙头凤凰传媒,江苏的公司,省政府控股,背景硬。营收、净利都是老大。估值10倍,不贵,相对最低点6倍,也不便宜。股息率4%+,吸引力不低。可以配置。龙二中南传媒,净分红老大,上市以来分红-融资=65亿,排第一。第二是凤凰传媒50亿。剩下的就差很多了。湖南的公司,也是省政府控股,和上面一样。这两家公司出版的图书,大家应该都看过。所以算是身边熟悉的公司。再深挖,他们盈利的大头离不开教材出版。而当地省份又是经济和人口大省,所以能够做到前二。其他靠前的还有山东出版、新华文轩(四川的)等。

政府关系,做教材教辅,手到擒来,商业模式稳定,利润和现金流可观。这些国企之外,还有中信出版类的央企,以及果麦文化类的私企,各有特色,走得路线也不尽一样。而各地国企类的出版公司,离不开教育教材和新华书店渠道这两块肥肉。按照护城河理论看,具有一定的特许经营权。今天要聊的就是浙江本地的出版公司——浙版传媒(601921)。

地处人口大省、经济强省。在人口负增长的大环境中,是少有的还能享受人口净流入红利的省份。上市时间不长,2019年中旬才上市,发行价10.28元,首日开盘价12.34元,过了四年多,最新价7.26元。居然跌破发行价,期间还没有被热炒过,底部整理充分,可以逐步关注起来。总市值161亿,流通市值仅31亿,迷你小盘股。真要被炒起来,爆发力可想而知。估值层面,15倍,相比传媒同行,算低。自己纵向比较,也低。股市潜伏,唯低不破。它区别于前面几位大哥,在K线上,最大的特征是底部形态突出。而上面提到的几位,基本都是连涨了四年多,位置相对偏高一点。详细的技术分析,滇南王近期有一篇文章,写得很细,可以看看。在今年的调整中,创出近期新低,奔着2024年的最低点去了。之所以如此弱势,业绩是一方面,解禁是另一方面。2024年三季度亏损,全年净利润预计同比下降25%,估值可能还要往下打。原因主要有亮点:一是消费低迷,作为做图书可选消费的公司,受影响很正常。二是税收政策变化,同比增加了1.76亿所得税。加上成长性欠佳,老龄化趋势加剧,长期业绩展望不甚理想,长持需要慎重。1月22日,解禁81%,时间很近,比例非常高,股价承压。去年8月,市场炒作《黑神话:悟空》,它跟着两连板,然后连续下跌,让人心灰意冷。好在有股息托底,上市后连续三年分红率超50%,3-4%股息率,能够稳住相当一部分股东。再深挖一层,账面上有不少钱,最新财报货币资金53亿、交易性金融资产59亿。造血能力还强,妥妥印钞机,是一头不错的现金奶牛。

机构持股中,险资12.6%、北向3.76%、公募3%;当然,受限流通股中八成以上都在大股东手里。去年三季度,有三家险资是新进。可以跟踪观察,第四季度状况。行情不好,踏踏实实研究,不要受干扰。用不了多久,你就会发现,一切都会过去,而收获就在眼前。