今年以来,我国汽车芯片企业迎来了资本热潮。

近日,汽车芯片企业黑芝麻智能向港交所提交上市申请书,冲刺国内自动驾驶芯片港股第一股。而在上个月,另一家汽车芯片企业芯旺微在科创板IPO获受理。另据科创板研究中心的数据,今年上半年,科创板IPO募资877亿元,48%为芯片类企业。

黑芝麻智能向港交所提交的上市申请书 截图于披露易

在一级市场方面,据财联社统计,2022年下半年共有14家车规级芯片初创企业完成不同轮次融资,总披露金额超过30亿元人民币。

近年来,全球汽车芯片市场发展迅速。弗若斯特沙利文的报告显示,2022年,全球汽车芯片市场规模约为3100亿元。随着持续进行开发及需求不断增长,预计于2030年前,全球汽车芯片市场将超过6000亿元。这为市场参与者带来重大增长机遇。

我国对汽车芯片的需求,也越来越大。2022年底,中国电动汽车百人会副理事长兼秘书长张永伟表示,2022年我国汽车智能化渗透率超过了30%,2030年则会达到70%,以这个智能化渗透速度来判断,芯片的需求将会产生爆发式的增长。他表示,到2030年,我国芯片市场规模约达到300亿美金,每年的需求量在1000-1200亿颗。

目前,我国的汽车芯片企业不断增多。据中国汽车芯片产业创新战略联盟标准工作组统计,国内有超出100家企业从事开发及生产汽车芯片,50多家芯片上市公司宣称有车规级产品或者量产应用。

但这并不意味着我国汽车芯片产业的发展,已经达到了一定水平。张永伟曾表示,国内汽车芯片的供给率不足10%,也就是每辆车所需的芯片90%以上都靠进口,或者掌握在外资公司手里。因此,张永伟呼吁,摆脱进口依赖是当务之急。

车百智库、智能汽车与智慧城市协同发展联盟合作的研报《智能网联汽车发展若干重大问题》(下简称研报),对汽车芯片问题进行了研究。

据研报,随着汽车向“新四化”发展,汽车芯片单车需求量和价值量将大幅提升;在智能驾驶和智能座舱 Soc 芯片领域,市场格局尚未固化;国产芯片已实现量产落地并得到用户认可,未来两年国产芯片将迎来快速发展的窗口期。

一、政府、行业支持据研报,芯片是高度专业化分工的高技术、高投资产品,在设计、制造、封测等环节实现了全球区域化分工,但区域化分工也使得整个供应链面临较大的单点风险,2020 年以来新冠疫情、自然灾害、意外事故等事件加剧供应风险,芯片出现大规模断供,导致车企大规模停工停产。

张永伟曾在2022年底表示:“两年的芯片短缺使全球汽车的产量减产约1500万辆,中国超过了200万辆。”

如研报所预言,芯片短缺问题在2022-2023年能得到缓解。在6月8日中国电动汽车百人会汽车供应链中心——“提链计划”项目组主持召开的“汽车紧缺芯片国产化路径研讨会”上,来自车企、芯片企业、软件企业的代表均表示,从2022年底开始,汽车芯片供应的问题,已经得到了极大缓解,除了极个别领域的一些驱动芯片,目前没有太大的供应问题。而且,由于整个半导体产业链目前处于周期的低谷,汽车芯片的价格也出现了下降。

“汽车紧缺芯片国产化路径研讨会”现场

供应增加,且价格下降,这对国产汽车芯片企业发展是不利的。但是,研报综合分析,依然认为未来两年是国产芯片企业发展的窗口期。

从基础上看,这与政府和行业协会的大力支持,是有关系的。

如研报所言,各国汽车芯片产业发展离不开政府政策的支持。在各国汽车芯片产业发展初期,产业政策均起了至关重要的作用。譬如,在美国汽车芯片发展初期,政府通过投入资金、建立产业联盟、限制国外企业等措施,极大繁荣了汽车芯片产业,并借机形成了很高的行业壁垒。在欧洲和日本汽车芯片产业发展过程中,政府的产业计划同样也起到至关重要的作用。

我国也对芯片业的发展,更是大力支持。2020 年 8 月,国务院印发《新时期促进集成电路产业和软件产业高质量发展的若干政策》,从国家层面给予了芯片产业大力扶持,并要求我国芯片自给率在2025年达到 70%(2019 年自给率仅为30%左右)。

作为行业组织,中国电动汽车百人会于2021年与中国质量认证中心联合发起“车用半导体合作平台”,面对行业痛点,借助市场力量和政策,两方面发力,希望使国产芯片产品达到车企车规级要求,基本达到量产要求,甚至进入外国车企。

二、抓住发展窗口期对于国产芯片企业来说,无论是市场需求还是投资,目前依然处于高速增长阶段。

汽车芯片将成为半导体行业最大细分市场,单车智能芯片或超 1000美元。汽车芯片市场成为半导体行业主要增长点,从 2017年到2022年,汽车芯片市场预计增幅高达 75.2%(656.6 亿美元),远高于全球芯片市场 29.1%的整体增幅。

我国新能源汽车发展迅速,连续八年产销量世界第一,对汽车芯片的需求也越来越大,在2022年底,张永伟表示,2022年我国汽车智能化渗透率超过了30%,2030年则会达到70%,以这个智能化渗透速度来判断,芯片的需求将会产生爆发式的增长。他还表示,到2030年,我国芯片市场规模约达到300亿美金,每年的需求量在1000-1200亿颗。

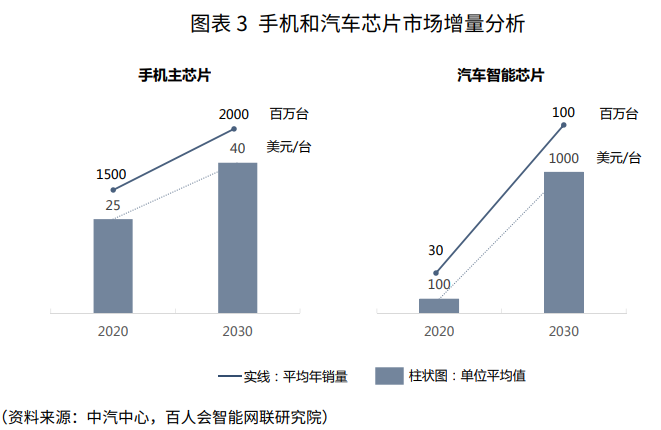

据研报,未来汽车芯片市场将超过手机芯片市场,这将为汽车芯片产业的参与者带来重大增长机遇。

在技术创新上,我国芯片不断取得突破,目前制造工艺、封装技术、关键设备材料都有明显大幅提升。企业实力稳定提高,在设计、制造、封测等产业链上也涌现出一批新的龙头企业。

据中国汽车芯片产业创新战略联盟标准工作组统计,目前国内有超出100家企业从事开发及生产汽车芯片,50多家芯片上市公司宣称有车规级产品或者量产应用。近日,一些汽车芯片企业,如黑芝麻智能、芯旺微等等,纷纷走上了IPO。另外,据科创板研究中心的数据,今年上半年,科创板IPO募资877亿元,48%为芯片类企业。

对于未来,研报认为,中国汽车芯片企业作为后来者,在创新发展中遇到的一个很难突破的关口,那就是进入市场的壁垒,也就是如何突破已经固化了的芯片市场的供需格局。另外,相对于汽车 MCU 芯片固化的存量市场格局,面向智能驾驶和智能座舱的 Soc芯片作为快速增长的新市场正处于“蓝海市场”。

芯片作为底层技术市场收敛期较短,未来两年将是生态形成的关键窗口期。我国企业一定要抓住这个难得的历史机会,闯进全球芯片的供应链。

三、芯片国产化建议不可否认的是,我国在芯片产业链上游 EDA、IP 工具和制造设备,中游先进制程制造和车规级检测认证,以及芯片人才等领域,依然存在劣势。

因此,研报建议政府首先要发挥“集中力量办大事”的优势,加大对芯片企业的扶持力度,支持企业做大做强。

在财政方面,建议每年投入资金支持汽车芯片产业发展,重点解决芯片制造企业早期启动资金不足的问题。在产业基金方面,建议国家集成电路产业投资基金加大对汽车芯片设计、制造、封装等企业投资,支持国内企业做大做强。在扶持企业方面,重点支持行业龙头企业,广泛支持初创企业进行多种技术路线的探索。

其次,要加快车规级产线建设,解决国内汽车芯片产能不足的问题。

应基于我国在电动汽车领域的优势,发展本士化标准与规范,拓展现有车规级标准对电动汽车考虑不足的领域,逐步参与到国际车规级芯片新一轮标准的制定。搭建我国具备行业公信力的车规级芯片测试与认证机构,形成标准与测试认证的落地闭环,为国产芯片公司提供客观权威的认证证书,为车企提供决策支撑。

再次,要引导车企进行芯片国产化替代,降低供应链风险。

建议车企和芯片企业积极对接,在智能座舱、智能驾驶等关键芯片领域,要引导企业积极使用国产芯片。鼓励车企实行“两条腿走路”策略,并行使用国内和国外芯片,在进口芯片出现异常时有替代方案。

最后,推动多种形式的企业合作和市场化整合,提升国产汽车芯片企业整体实力。

建议国内的汽车芯片设计公司与国内芯片代工企业建立深度合作关系,建立类似三星、英特尔的虚拟垂直整合制造(IDM)模式,加快汽车芯片国产化进度。鼓励国内企业和跨国公司成立合资公司,建立研发、制造基地,逐步实现汽车芯片制造本土化。积极开展汽车芯片定制化研发,通过深度协作提高汽车芯片品质与供应稳定性。芯片行业发展到一定阶段,政府应该鼓励头部企业通过并购联合等方式解决当前“小而散”的问题。扶持细分赛道龙头企业做大做强,积极参与到国际竞争中。

不得不说的是,芯片产业的发展,离不开人才。人才是解决我国汽车芯片落后态势的重要因素。为此,一定要加快芯片人才的培养,另外,可以通过多元化企业合作促进芯片技术人才向国内流动,形成半导体产业中心。

总之,我国新能源汽车产业发展十分迅速,而关键零部件的自主研发,实现技术自立自强,格外重要。汽车芯片国产化,就是关键零部件中重要一环,不容有失。