声明:本文内容均是根据权威资料,结合个人观点撰写的原创内容,辛苦各位看官支持,文末已标注文献来源,请知悉。

一场疫情,改变了很多家庭的生活习惯,也让很多人知道存钱的重要性。

不能工作的时候,最羡慕的就是那些有存款的家庭,哪怕被“封控”在家里,也不用为基本的衣食住行担忧。

疫情过后,人们好想知道存钱的重要性,最起码能以备不时之需。

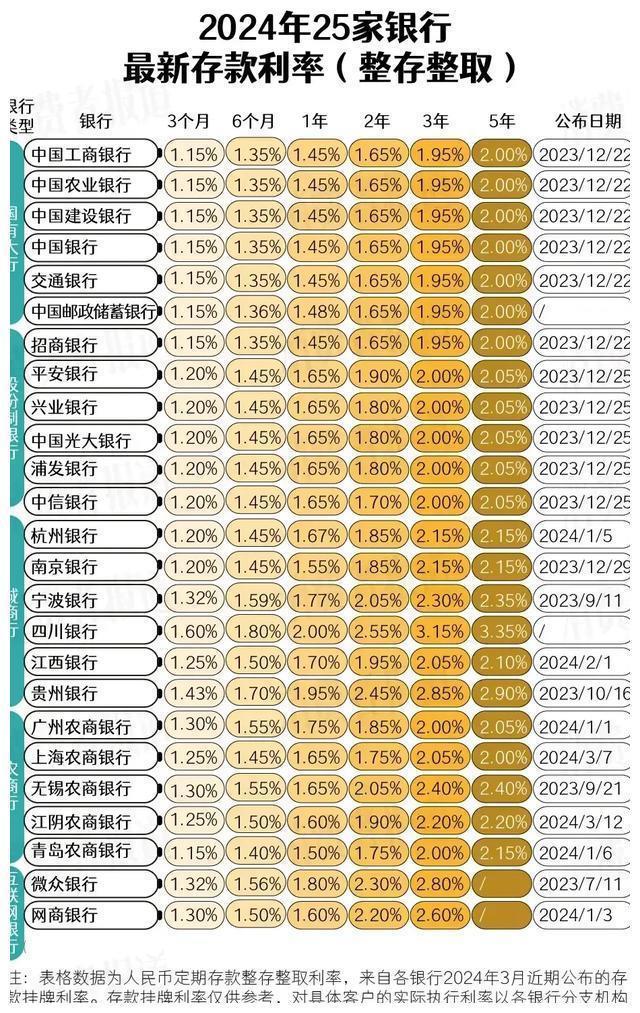

存款的人变多了,但银行工作人员却好言相劝:存款高于20万,就别想着定期了!

一、定期存款为何颇受青睐?

一、定期存款为何颇受青睐?如果手中的存款有限,人们会选择活期存款,以备不时之需;

可要是手中存款比较多,大部分人还是倾向于定期存款,既有利率收益又能防止自己乱花钱。

人们之所以选择定期存款,就是看中了它自身的优势。

1、收益颇具稳定

好不容易存到一笔钱,谁不想让“钱生钱”呢?风险大的理财不敢选择,那坐收利息的定期存款,总可以选择吧?

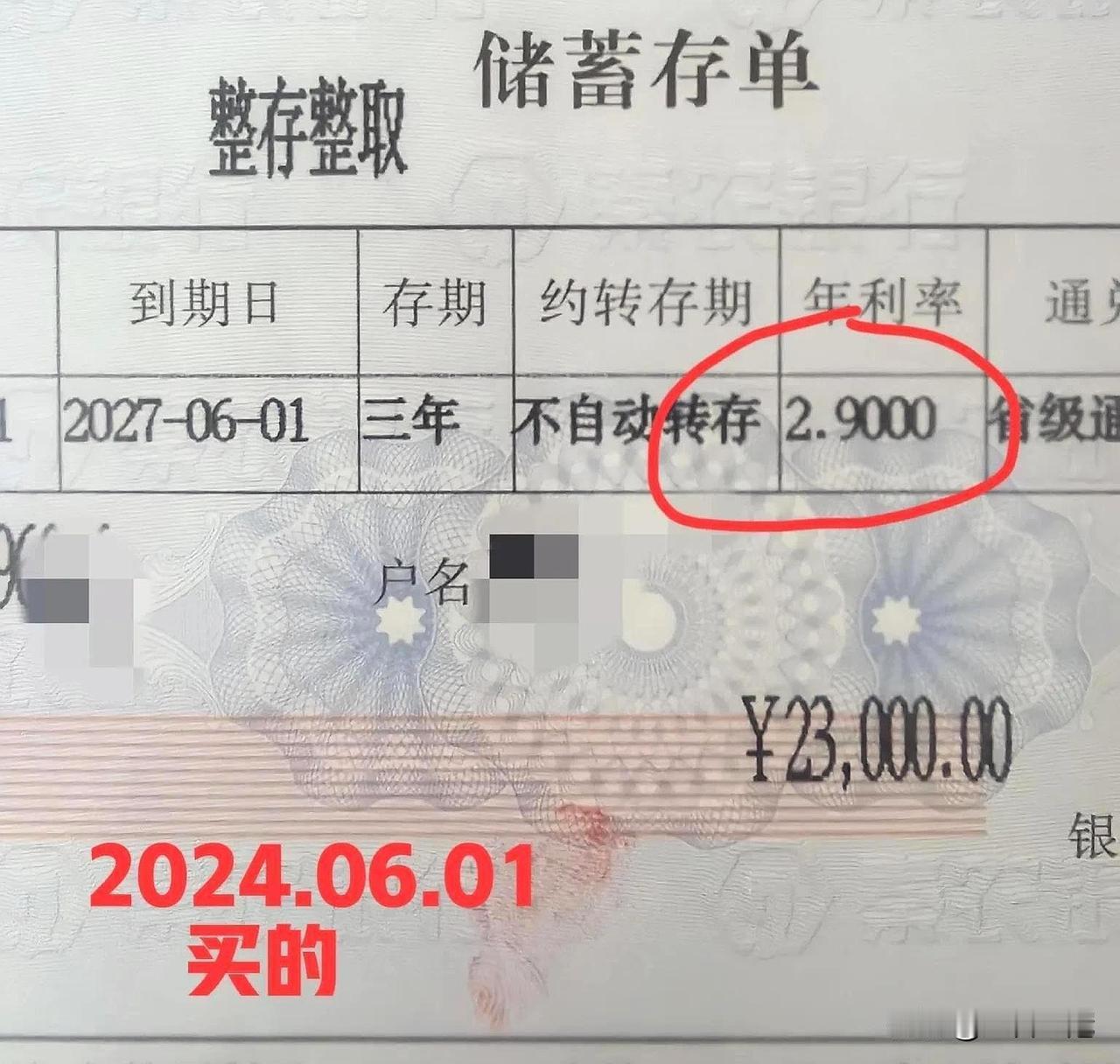

老百姓选择定期存款,就是看中了它的利率更高,只要确定定期存款年限,就不用担心利率变动。

就算利率下调,也和自己的定期存款利率没有任何关系。

对于追求稳健收益的老百姓来说,存定期的吸引力很大,到期除了一分不少地领取本金外,还能获取一部分利息,多好。

2、安全可靠

对于普通老百姓而言,大家更希望选择保本保息的存款方式,定期存款无疑是最佳的选择。

银行属于金融机构,会有相关的法律和法规严格监管,这一点老百姓可以完全放心。

再加上存款保险制度的保驾护航,存在银行的定期本金的安全系数又高了一些。

50万以内的定期存款,就算是银行出现了某些极端或异常情况,老百姓的存款也能到到全额赔付,完全不用担心本金损失的风险。

3、学会储蓄

很喜欢一位网友的分享:从第一张存款单开始,就爱上了存定期这件事。

都说现在赚钱难存钱更难,很多人都被迫成为“月光族”,那是因为自己没有养成储蓄的习惯。

万事开头难,要是能“逼着”自己存定期,相信用不了多久就会爱上存钱。

定期存款期限内资金不能随意支配,对于喜欢冲动消费的人来说,也算是一种“束缚”,再也不用担心那些不必要的支出。

看着定期存款单越积越多,好像也没了钱财方面的困扰。

4、可随取,能应急

相较于其他存款方式,定期存款还是比较友好,大部分银行都支持提前支取。

原则上说,定期存款在期限内不能随意支取,但要是真的碰上紧急要事需要用钱,还是可以到银行取出这部分存款。

当然,作为“违约方”需要付出一定的代价,曾经说好的定期存款会变成活期存款,会损失一部分的利息收入。

5、对普通人友好

只要你想存钱,银行都会照单全收,不用考虑金额多少的问题。

这么说吧,就算只有50元或100元,也可以前往银行柜台办理定期存款,没有任何金额限制。

这样的低门槛,也让很多月光族开始计划定期存款,时间久了也能积累一定的财富。

俗话说“积少成多”,只要存单足够多,还怕存不到钱吗?

二、工作人员为何不建议20万元存定期?

二、工作人员为何不建议20万元存定期?按理说20万元存银行定期是最保本的选择,为何银行工作人员却有不同的建议呢?难道有什么不为人知的内幕吗?

其实不然,银行工作人员只是从专业的角度分析问题,给老百姓最合理的建议而已,毕竟赚钱都不容易,还是慎重一些比较好。

1、收益逐年下降

大家会发现,定期存款的利率越来越低,很多银行短期存款利率甚至低到2%。

把20万元全部存入定期,确实能够保证资金的安全性和稳定收益,但是这样的收益往往难以跑赢当前的通货膨胀。

从长远的角度考虑,20万元存定期不是明智的选择,后期碰上通货膨胀,可能会导致自己的资产贬值。

2、灵活度受限

定期存款的重点在于“定期”,存取方面有一定的时间限制。

一旦把20万元存成定期,那老百姓就无法根据市场变化和自身需求及时调整这部分资金配置,要么等到存款到期,要么自动放弃定期利率。

看到市场上更有吸引力的投资机会,只能默默地看着自己的定期存单,和这么好的投资机会擦肩而过。

3、潜在风险多

定期存款虽然安全,但也有一定的弊端,它的抗风险能力太差。

从某个角度来说,定期存款就像一份“隐形合同”,银行负责保管这部分存款,而储户到期后领取一定利率。

如果碰上利率上升,这份“隐形合同”也无法随之调整,自然也就不能享受到更高的利率收益,有种错失“一个亿”的心痛感。

这样看来,银行工作人员的温馨建议是对的,将20万元全部存定期,不仅要承受通货膨胀带来的压力,而且还可能会放弃更多带来高收益的投资机会。

三、多种理财方法20万元不是一个小数目,明明可以有更多的理财选择,为何非得要选择定期存款这一条路呢?

都知道鸡蛋不能放在一个筐里,那20万元为何要放在一起?多一些理财路径不好吗?

1、国债

国债最大的特点就是稳定可靠,欠债的是国家财政部门,老百姓不用担心它“跑路”,稳定性还是很高的。

而且国债的收益一点都不差,2024年3年期的国债利率为2.18%,这样的存款利率要高于同期限的定期存款,利率还是很可观的。

2、大额存单

同样都是存款,但是20万元这样较大的资金量,选择大额存单更合适一些。

大额存单有门槛要求,20万恰好是入门存款,还是可以考虑的。

利率方面,大额存单要远远高于定期存款,最重要的是它还有三个优点:流动性好、可二次转让、可按月付息。

3、分散投资

还是那句话,20万不是一个小数目,尤其是在大环境不好的当下。

好不容易挣到一笔钱,当然要合理的分配和利用,分散投资也是目前比较火的一种理财方式。

把存款分开支配,可以存定期、活期,也可以买债券、基金,怎么方便怎么来。

4、股票基金

如果投资经验比较丰富,而且有一定的风险承受能力,股票和基金也值得考虑。

股票市场的波动相对较大,但潜在的收益也很高,很适合风险承受能力强的投资者;

基金相对稳妥一些,它通过集合投资的方式分散风险,更适合普通老百姓。

投资有风险,要在能力范围内选择合适的,尤其是股票得慎重选择。

四、理财的重要性

四、理财的重要性1、生活不受影响

没有存款,连基本的温饱都解决不了,更别提什么旅游、买房、购车,一旦陷入经济危机,真的是寸步难行,因为衣食住行都需要钱。

想要生活有保障,就得要做到未雨绸缪,提前规划财产。

有句俗话说得很好:“你不理财,财不理你”,与其羡慕别人外出游玩、买车买房,不如自己也提前做计划,为这些喜欢的事情提前努力。

2、有效控制风险

生活充满了太多的不确定性,就像刚刚过去的疫情一样,很多人被迫封在家里不能工作,才知道存钱的重要性。

既然如此,那为何不早早地做好理财规划,提前为这些潜在的风险做好准备。

只要手里有足够的存款、保险,就算是面临失业和疾病,也能从容面对。

3、慢慢积累财富

很多人的20万元存款,不是一次性赚出来的,而是靠合理的资产配置和投资规划,一点点积累出来的。

大部分的普通人,钱都是“攒”出来的,就看怎么合理地攒钱。

想要实现财富自由,还得要学会投资,选择稳定性高、收益性好的领域。

4、生活品质提高

当你有足够多的存款时,就不用为哪个超市的菜品打折,哪个商场的衣服便宜而多跑几里路,完全可以在能力范围内追求更好的生活品质。

改善居住环境也好,提高子女的教育水平也罢,只要资金到位,这些事情分分钟都能安排好。

所以说学会理财和规划还是特别重要的。

结语

结语当你的存款超过20万的时候,要考虑的就不是银行定期,而是如何让“钱生钱”。

虽说稳健是首要考虑因素,但也要让20万发挥大价值,而不是静等着被贬值。

在复杂多变的金融市场,人们还是要学会更多的理财方式,优中选优找到更适合自己的方式,把利益最大化。

如果你也有20万存款,会选择将它存定期,还是接受银行工作人员的温馨建议呢?

[免责声明]文章的时间、过程、图片均来自于网络,文章旨在传播正能量,无低俗等不良引导,请观众勿对号入座,并上升到人身攻击等方面。理性看待本事件,切勿留下主观臆断的恶意评论,互联网不是法外之地。本文如若真实性存在争议、事件版权或图片侵权问题,请及时联系作者,我们将予以删除。

参考信息:

2024.08.04 阿裤趣闻君 《银行工作人员良心劝告:存款超过20万,就不要再傻傻地存定期了》

2024.09.28 楚雄说历史 《银行工作人员良心劝告:存款超过20万,就不要再傻傻的存定期了》

2024.09.28 鸢语慕君年 《银行工作人员良心劝告:存款超过20万,就不要再傻傻的存定期了》

2024-09-09 13:23·北京日报客户端 财政部将发行450亿元储蓄国债

降幅近四年最大,下调政策利率20个基点落地!市场预期明显改善

2024-09-27 13:39·上观新闻

物价涨觉得钱贬值了。这是对普通百姓而言。但是我就存钱。合理花钱。就存。。啥都涨价。工资不涨顶蛋用。