我们今天还是看财报,但要换一下视角,看一下在固定资产投资下降后,对企业分配关系的影响。我们选了几家企业,今天看一家搞汽车零部件的公司。阜新德尔汽车部件股份有限公司(股票简称:德尔股份)是集汽车部件研发、制造和销售整合于一体的汽车零部件系统综合提供商,2015年在深交所创业板上市。

德尔股份从最初单一的转向泵产品,到现在形成了以降噪NVH、隔热及轻量化类产品;电泵、电机及机械泵类产品;电控、汽车电子类产品为主导核心产品的产业格局。德尔股份还在不断丰富产品线,在氢燃料电池电堆核心部件、全固态电池等新能源产品领域积极布局。

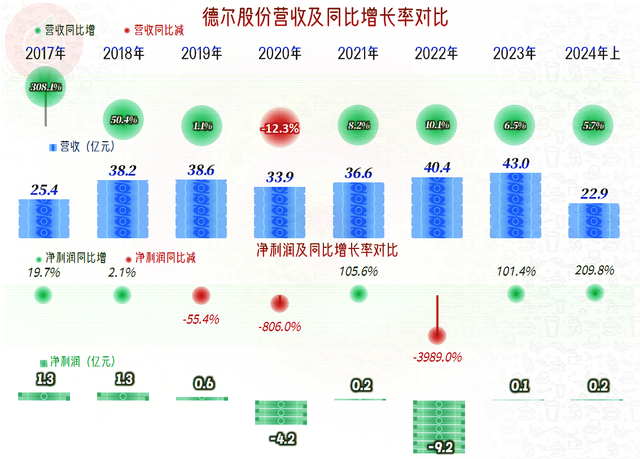

宣传归宣传,其实德尔股份这些年的营收增长有限,特别是最近两年半的增长已经很慢了。和营收增长相比,净利润的表现就相当糟糕了,虽然盈利的期间更多,但亏一把,好多年都赚不回来,我们俗称这种为“俯卧撑”。

对于这样一家公司来说,我们就可以说是基本不赚钱的公司,我们来看一下他们的投资情况。

从2019年来,德尔股份的固定资产类投资规模就在2亿元左右,部分年份更低,2024年可能不会超过2亿元,应该说还不算是最为典型的没有固定资产投资的公司。

如果考虑到其每年有1.2亿元左右的折旧,投资的规模和折旧的规模差异不大,也具有一定的代表性。

我们就直接来看其分配关系吧,与员工相关的支出每年在9亿元左右,估计2024年会超过10亿元,税金的支出在两亿元出头,预计2024年可能会超过3亿元,甚至更高;而盈利能力却让人不敢直视,这个前面已经说过了。

为何2020年和2022年在巨额亏损的情况下,德尔股份的税金只有小幅下降呢?原因就是我们的税收主要是由增值税构成的,对于制造业企业来说,不管赚不赚钱,至少工资那部分支出是没法抵扣进项的,那就得交增值税。

2020年和2022年税收支出略有下降的原因是企业所得税下降了,这项税收是直接和利润相关的。说直接其实也并不准确,很多影响盈亏的项目,并不见得就可以在当期不交所得税,核算要按会计准则,交税得按各个单行的税收法律或法规。

由于增值税是价外税,我们没法看到其上交的情况,但“税金及附加”作为类似费用的列支项,是有明细的,我们就来看一下吧。

其中最大的两个支出项目是城建税和教育费附加,占比接近一半,由于这两项都是流转税(主要是增值税,个别行业有消费税)的附加税,我们据此推算出德尔股份2024年上半年在境内上交的增值税在4700万元左右,这也是净利润1829万元的2.5倍以上。这样的流转税负担比例,重还是不重呢?朋友们自己都有答案了。

为何在营收增长仅为5.7%的情况下,城建税和教育费附加,以及其对应的主税——增值税,会有如此大的增长幅度呢?原因有很多,但其中有一个原因还是比较重要的,那就是固定资产的投资规模。

德尔股份2023年上半年,固定资产增加是1.33亿元,2024年上半年只有0.21亿元,零头都不到了。虽然增长的固定资产中,不全是可以抵扣增值税的,但现在可抵扣的比例已经比较高了;虽然有些从在建工程转入的固定资产已经在购入取得增值税发票时就抵扣过了,有一定的影响。但是,为了不至于让我们的分析过于复杂化,我们就暂且忽视这些影响。

少增加了1.12亿的固定资产,差不多就会少1000万以上的可抵扣的增值税进项,这就是必须比上年同期多承担的增值税。对于这种情况的负担增长,除了降低税率,企业并没有更好的办法来解决。

随着各行各业的产能最终都会接近天花板,疯狂上产能的节奏都会慢下来。大多数企业的增长就会和德尔股份近一年半这样,以接近GDP的增速缓慢增长,部分企业还会萎缩。那么固定资产大量抵扣进项的时代就结束了,税收负担的问题就会从发展较慢的成熟行业向大部分行业漫延,结果就都类似德尔股份这种分配关系了。

不仅生产人员的工资等无法抵扣进项,绝大部分的期间费用也是无法抵扣进项的,在德尔股份的比例大约在20%左右,基本上和毛利率差不多。比如2022年全年的总成本都超过了营收,但当年的税收贡献仍然有2亿元。

这样看来,只有毛利率极高的那些企业才能在现行的税收环境中合法生存下来,这些企业大多数是高科技,平台型的公司和其他一些垄断型的大型企业。而这类企业的用工人数显然是无法象制造业那么庞大的,对解决就业的贡献当然是有限的。

“税金及附加”中另一项占比超两成的是土地使用税,这也是大多数制造业企业都不可避免的税收项目。这是典型的财产税,土地使用权花钱买了,就得每年交税,这方面现在的占比还比较小,对于制造业企业的影响有限。

还有一项占比近两成的印花税,这又是典型的行为税,签了列举的合同就得交税。财产税和行为税也和流转税一样,也是不考虑企业盈亏的,不管赚不赚钱都得无条件交税。不过在现在的情况下,这两项倒没有太多的问题。只是,如果想要在弱市中鼓励企业尽量多开展业务,多解决就业,印花税也是可以考虑调整的项目。

今天就说到这里吧,纳税是法人和自然人的法定义务,是不能讲价钱的。但是,税收也是分配环节中的重要一环,既然是分配,就会涉及到公平合理的问题。在不同的发展阶段,需要适应当时环境的税法,要让整个分配环节中各方的利益都得到照顾,最起码也要让其中的一方,不会撂挑子不干了。我当然希望这些都只是暂时的,更希望是我想多了,算错了。

由于德尔股份存在较高比例的境外市场业务,也有境外的税收,本次的数据只是进行探索和探讨,如有错漏,敬请指正。我们下次就找一家主要是国内市场为主的公司来看吧。