海闻社讯 在一片唱衰声中,茅台还是交出了一份亮眼的半年报。

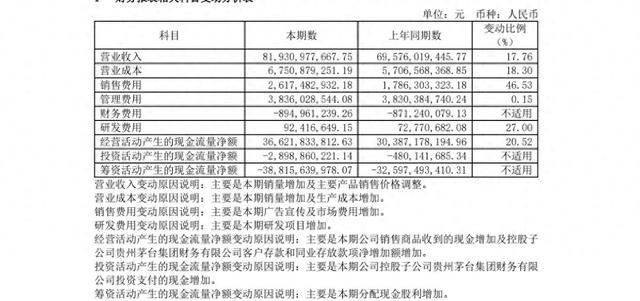

8月8日晚,贵州茅台发布2024年半年报。半年报显示,贵州茅台2024年上半年实现营业收入819.31亿元,同比增长17.76%;净利润416.96亿元,同比增长15.88%。也就是说,茅台在上半年平均日赚约2.29亿元,是茅台上市以来最好的半年报业绩。

图源:公司半年报

据了解,虽然茅台2022年与2023年中报的增速都在20%左右,都比今年高。但在今年白酒行业进入确定性下行后,茅台上半年仍然能达到15.88%的增速,显然是略超预期的。

究其能够超预期的原因,业内人士表示,主要受益于核心产品飞天茅台的提价。贵州茅台在半年报中的业绩变动说明印证了这个说法,公司表示,营业收入增长原因主要是销量增加及主要产品销售价格调整。

去年年11月1日,茅台发布重大事项公告,称将上调53%vol贵州茅台酒(飞天、五星)的出厂价格,平均上调幅度约为20%,其出厂价由969元/瓶上调到1169元/瓶左右。经过2024年上半年春节与端午等旺季,茅台酒提价效应得到充分体现。

比较积极的是,系列酒的增速明显。上半年茅台酒为贵州茅台贡献营收685.67亿元,首次超过600亿元;系列酒的营收也在保持增长,上半年营收达到131.47亿元,同比增长超过30%。也就是说,除了飞天茅台的核心产品外,茅台系列酒的竞争力超预期的能打。

而今年主流白酒行业超预期下行,使得经销商和酒企产生间隙的一大原因,就是酒企向经销商的无限制压货与边缘产品的强制配货。在过去白酒行业高增速的景气时期,经销商能容忍这种策略是因为囤货也能增值,但在高端酒溢价迅速下滑,不好卖出去的配售酒就成了仓库吃灰的垃圾。

而今年以来,茅台对十五年茅台、珍品茅台等产品不再进行强制配货,改为自愿申购。主动影响市场预期,避免了更极端的价格波动且缓和了与经销商的关系。

需要指出的是,从往年的情况看,茅台直销渠道增速大多高于经销商渠道,而今年这一态势发生反转。上半年茅台直销收入同比增长7.35%至337.28亿元,去年同期为314.2亿元;以批发代理为主的经销商渠道,实现收入479.86亿元,去年同期为379.3亿元,同比增长26.51%。

主要原因是三点,一是提价影响的主要是批发渠道,二是经销商渠道的放量有所增加,三是直销渠道的放量有所减缓,新增团购渠道暂停,已有团购渠道的量少给或缓给。

然而,一些风险还是不能回避的。比如本来应该压给经销商或者配售给下方渠道的产品,只要还是生产了,终究是要放出来的,那应该以怎样的形式放出来?

要知道,即使是茅台,现在的价格也相当脆弱。今年以来,贵州茅台的股价持续承压,一度连续跌破1700元、1600元、1500元乃至1400元大关。外界对于茅台酒价的态度也略显悲观。近日,外资投行瑞银发布一封关于白酒行业的的研究报告,指出包括茅台在内的六大白酒头部企业,在未来五年内预计产能将增长37%,伴随着宏观经济环境的影响,或将对优质白酒的零售价格构成显著压力。其中,茅台的批发价到2025年底将遭遇高达50%的跌幅。

在销售费用大幅增加,虽然成箱价格有所回升,但开箱价开瓶价依然随时有走弱趋势的当下,只要计划内的酒品依然要放出,后续茅台就依然要承受压力。

图源:公司公告

值得的一提的是,此次与业绩同步公布的,还有一份2024-2026年度现金分红回报规划,公告内容显示,公司计划在2024-2026年每年度现金分红不低于当年实现归母净利润的75%,每年度的现金分红分年度和中期分红两次实施。也就是说,此次贵州茅台将常规分红率提升至归母净利润的75%,不仅远超此前的59.1%,股息率也超过了3.5%。

股东回报的提高是有助于稳估值的,公司大致也有这样的考量。在白酒行业的寒冬下,茅台未来的增速继续下滑几乎是确定的。那么,市场是否可以对行业龙头的增速下滑再包容一些呢?