文/林晶晶

编辑/程章

来源/万点研究

前不久,安踏发布2023年财报:2023年,安踏实现营收623.6亿元。这一数字不仅超过了耐克中国2023财年的521.6亿元营收、阿迪达斯中国的243.8亿元营收,更超越了2个李宁,4个特步,相当于7个361度。

在体量上,安踏已经成为了中国运动服饰市场中的“巨无霸”,更是包揽了一众被消费者熟知的品牌。安踏主品牌外,通过一系列并购拥有了FILA、迪桑特、Kolon等。去年爆火的始祖鸟母公司亚玛芬体育也早已被安踏收入囊中。

于是,有人将如日中天的安踏对标奢侈品行业巨头LVMH。后者,通过系列并购操作,创造出一个奢侈品帝国,并将强有力的竞争对手开云、历峰远远甩在身后。

“多品牌、集团化”似乎成为了消费品行业有前车之鉴的成功模式。安踏的野心,在掌舵者丁世忠身上也不难看出。如丁世忠早前所说:“一个企业的上市,只是这个企业成功的第一步。我们在上市之前,已经是中国最好的体育用品公司之一;上市之后,第二个目标应该成为全球最好的体育公司之一。”

LVMH能做的,安踏可以在运动领域成功复制吗?

01 安踏的“钞能力”

图:安踏体育分季度流水情况(2020Q4 – 2023Q4)

来源:公司公告、中信建投证券

根据2023年财报,安踏实现16.2%的增长,全财年营收达到 623.6亿元,归母净利润同比增长34.9%,达到102.4亿元。

规模论英雄的标尺下,从营收数据看,安踏近几年处于增长通道。十年间,安踏从2014年的89亿元,成长至23年623.56亿元,连续十二年稳坐中国体育用品企业第一把交椅。

一个不挣钱的企业,从社会责任方面看,是不道德的。从这一点看安踏很“上进。”2023年,安踏毛利率上升2.4%,达到62.6%、在四大国产运动品牌企业中领先同行,这归结于FILA、迪桑特、KOLON SPORT等高端品牌的带动。

与此同时,安踏保持着健康的现金流并发力改善库存。2023年,公司经营性净现金流为196.34亿元,同比增长61.6%。并且,2023年存货及应收账款周转天数分别为123天和20天,与此前相比分别缩短15天及1天。

图:安踏分品类营收占比及分品牌营收占比

来源:公司2023年财报

在疫情退去的大环境下,安踏将其优异表现得益于营收结构中服装的积极增长趋势、以及开启DTC转型的持续经营成果。在过去的一年中,几乎所有品牌在2023年均实现了毛利率增长。

剖析安踏的产品品类,我们发现,安踏在2023年营收中更多部分来自服装,全年安踏服装销售达到350.67亿元,收入占比56.2%、毛利率65.8%,贡献230.78亿元的毛利润;鞋类收入则为253.32亿元,收入占比40.6%、毛利率为58.4%,贡献147.93亿元的毛利。

对于体育用品企业,服装比鞋有着更高的毛利率,这也是促成安踏优异财务数据的一大因素。

图:安踏毛利率数据变化

来源:安踏年报

图:安踏分渠道收益百分比变化

来源:安踏年报

2020年开始,安踏主品牌转型DTC模式、FILA及所有其他品牌直营零售的业务发展成效显著。与2022年相比,安踏DTC收益在2023年上涨24.2%。在DTC转型后,安踏门店平均店效和毛利率均有显著提升。

由于渠道扩张有限的下沉空间,DTC转型是安踏一大重要的战略选择。在安踏2020年8月转型之前,其自营门店数量占比只有0.05%。尽管起步较晚,安踏大刀阔斧的改革初见成效。通过渠道变革,安踏消除了品牌端与用户端之间存在的经销层级,包括经销商、加盟商、代理商在内的多种销售渠道。而在电商领域,电商直营占比越高对品牌越有利。

安踏实践DTC的成功,有目共睹,然而也带来另一个问题:库存。安踏开启DTC变革,是建立在现有加盟商、经销商渠道上转型而来。其实,从2019年开始,安踏即开始大量回收加盟体系下的门店用来转型改造,而原本属于经销商的库存也被一同回收,进而产生大量库存。彼时的安踏库存数据,格外显眼。2022年,安踏献出“折扣”大招,以此清理“买”回来的大量库存。

来源:安踏年报

如何解决库存,是全球体育用品品牌的重大课题。耐克首席财务官称首要任务为管理过剩的库存,阿迪达斯的新任CEO古尔登解决前任“错误”的办法也没有更高明:“在减少库存和折扣的基础上,阿迪达斯为在2024年重回盈利做好准备。”

02 “潮流品牌”是安踏的“印钞机”?

图:亚马芬体育(Amer Sports)品牌矩阵

来源:亚马芬体育(Amer Sports)招股书

“不做中国的耐克,要做世界的安踏”,注定了安踏全球化布局的战略背景下,必将在“买买买”的道路上披荆斩棘。而FILA的成功,也验证了安踏“起死回生”的运营能力。

在FILA之后,安踏又将知名日本滑雪品牌DESCENTE(迪桑特)、韩国户外品牌KOLON(可隆),以及加拿大户外运动品牌始祖鸟母公司亚玛芬等品牌收入麾下。这其中,不得不提亚玛芬!也许大众并不熟知,但广为流传的“中产三件套”——Lululemon的瑜伽裤、萨洛蒙(Salomon)的运动鞋、始祖鸟的冲锋衣,其中始祖鸟和萨洛蒙都隶属亚玛芬旗下品牌。

2019年,安踏顶着“蛇吞象”式并购的压力,联合方源资本、Anamered Investments及腾讯以约46亿欧元的总价对芬兰运动服装公司亚玛芬体育(Amer Sports)进行了收购。这交易的规模达到了约26亿欧元,而安踏成为第一大股东则花费了超过15亿欧元——同2009年安踏拿下FILA在中国区的经营所花费的3.32亿元人民币相比,这一价格更像是天文数字。截至2018年底,安踏的现金及现金等价物总额才92.83亿元人民币。

而这笔让安踏背上债务的巨额交易,是否能带给安踏相应的回报呢?

事实上,这是一家连年亏损的公司。

受投资者对其未来盈利的悲观情绪影响,2024年 2 月,亚玛芬体育成功上市。此后,公布第一份季度业绩报告后,股价在盘前下跌了 6%。

回顾2023年,虽然亚玛芬体育的营收在中国市场的推动下同比增长23%,但净亏损达到了2.09亿美元。上年同期,其净亏损则是2.53亿美元。

与此同时,这家公司正在遭遇着资产负债表失衡,这也让外界对其股票的信心堪忧。CNBC的评论员詹姆斯·克莱默 (James Cramer)认为,尽管他自己喜爱 Amer Sports 的品牌,但该公司背负着 21 亿美元的债务,因此他仍然对亚玛芬体育看跌。

亚玛芬旗下的始祖鸟(Arc'teryx)、所罗门(Salomon)和威尔逊(Wilson)品牌,普遍以“高端”和“专业”为消费者所熟知。对于安踏来说,要想立足世界,自身主品牌的影响力是远远不够的,而亚玛芬提供了一个高端和国际化发展的契机。因此,获得这些高端品牌的管理权,是安踏丰满羽翼、展望全球的关键一步。只不过,尽管亚玛芬体育旗下的这些品牌备受大众喜爱,但是这家公司对于安踏的需要,事实上远胜过安踏对于它的需要。

不得不承认,安踏此前对于FILA的收购是个巨大的成功。2009年安踏收购FILA时,FILA的营收仅为1850万元。到2022年底,FILA已成为安踏的200亿元品牌,收过了超千倍的增长。通过品牌建设和分销渠道转型,安踏将FILA重塑成了一个对年轻一代消费者有吸引力的品牌,取得了巨大的成功。这也成为了安踏并购之路的一大里程碑。

相似的,安踏利用其DTC模式和品牌推广策略,让始祖鸟品牌一举成为了中国“新中产”的心头爱,并让该品牌营收通过中国市场的成功获得了增长。同时,所罗门(Salomon)通过其专业性强的形象,也在户外品牌市场获得了更强的曝光。

然而,新问题出现了。始祖鸟加速商业化、时尚化的背后,面临着品牌价值下滑的风险。当追求潮流的消费者发现这一专业品牌渐渐大众化,会渐渐倾向于购买新品牌来为自己贴上新的标签。而真正对品牌有着忠诚度的高消费人群,也可能渐渐抛弃这个趋于“烂大街”的品牌。

几乎所有登上营销顶峰的潮流品牌都难逃生命的周期。当安踏打造出潮流,有朝一日势必要面临潮水退去的情况,这也使得安踏在“持续打造潮流品牌”上有着很大的压力。

安踏为了不断刺激营收,进入“买买买,不能停”的状态。2023年10月,安踏购入MAIA ACTIVE的75.13%股权,成为了这一国内女性运动服饰品牌的实际拥有者。MAIA ACTIVE最为人所知的产品是女性瑜伽服装,这让人不禁联想到Lululemon。

通过这次并购不难看出,或许,安踏看中了其接近Lululemon的产品线和定位,将下一个爆款品牌寄望于MAIA。同时,也验证了安踏持续发力“中产”市场的决心。

然而,市场是否还会接纳另一个Lululemon?众所周知,Lululemon的成功离不开其源于文化属性的超强品牌力。根据Lululemon管理层曾透露的数据,其品牌核心高净值用户复购率高达92%。

同样的消费者人群,会愿意拥抱第二个Lululemon吗?

03 品牌叠拼的安踏,大而稳吗?

图:安踏四大品牌

来源:安踏财报

尽管安踏在战略上大力塑造潮流品牌,但安踏的军中“大将”,依然是主品牌安踏和早就收入麾下的FILA,两个品牌的收益占总营收近88.9%。这表明,安踏和FILA的持续成功,才是集团积极前景的基本盘。

然而,在2023年的亮眼成绩背后,主品牌安踏的营收增长率已经连续三年放缓,从52.5%、跌到15.5%、再到9.3%。而FILA,在2019-2023年期间,营收增长率则分别为73.9%、18.1%、25.1%、-1.4%、16.6%。

两条战线,双双亮起警灯。

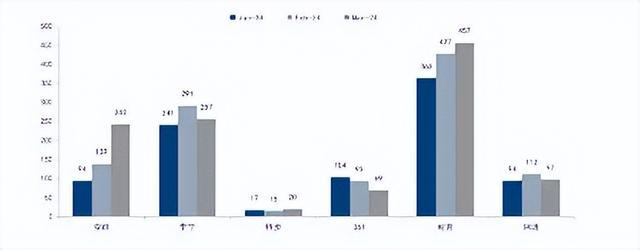

图:虎扑近三个月运动品牌讨论数据对比

来源:虎扑、国信证券研究所

令人忧心的是,安踏的品牌声量远不及营收在市场上的地位。2024Q1期间,安踏主品牌在虎扑上被讨论的数量远远不及耐克,同时不及李宁。而安踏的Top1热销运动产品数量被Nike、Nike Jordan、李宁和三叶草甩在身后。

图:2024年3月各大运动品牌销量Top1产品数量对比

来源:识货、国信证券研究所

也许是为了应对增长压力,安踏在投资者大会上表示,主品牌的又一发力点将是开设差异化的大店、概念店。对于已经渗透市场的安踏品牌来说,提升客单价或许是他们继续拉动营收增长的唯一选择。只不过,尽管安踏收购了一系列高端品牌,但是安踏集团本身并不具备打造高端品牌基因,正如同吉利并没有通过并购沃尔沃跻身豪车品牌,安踏或许也很改变消费者长久以来的品牌认知。

在个人消费品行业,消费人群研究、定位、覆盖,是长期和基本的课题。如LVMH集团,其所有品牌均针对奢侈品消费人群,不同的是,安踏品牌矩阵本身并不覆盖相同目标人群,这使得集团的规模效益或许并不能达到预想高度。“买买买”,或许仅仅只能带来“1+1=2”的叠加增量。

更重要的是,瞄准“新中产”消费群体的策略,在体育品牌长期发展进程中,未必是灵丹妙药。面对当前的消费大趋势,许多品牌选择“下沉”作为增长策略。品牌力更强的耐克和阿迪达斯通过不停推出折扣活动,并且加快了在三线以下新兴城市的开店速度。海外品牌不断降低姿态的背后,是下沉市场更大的诱惑。然而,“逆行者”安踏依然在不断烧钱来开拓“新中产”市场,未免有着孤注一掷风险。

与此同时,立志成为国际化集团的安踏,将“出海”的任务放到了前所未有的高度。然而,安踏拯救FILA的奇迹,很大程度上依赖于其在国内市场的供应链优势。而亚马芬体育之于安踏的贡献,其在中国市场的表现功不可没。一旦安踏走向海外,此前其在国内积累的供应链优势和DTC经验或将不适用。

登上营收第一的宝座,安踏离不开多品牌矩阵带来的叠加收获。

当并购整合效应边际递减之时,出海,或许机遇与挑战并存。