背景:1月11日一点(北京时间),美国农业部发布1月份供需报告,报告大幅下修2024/25年度大豆产量,具体调整为报告大幅下调2024/25年度美豆单产预估至50.7蒲/英亩,低于市场预期范围;报告还下调收割面积至8610万英亩,最终美豆24/25年度产量下调至43.66亿蒲;因产量下降最终美豆2024/25年度期末库存较12月报告下调9000万蒲至3.80亿蒲。数据大利多,报告发布后CBOT大豆期价大涨,主力期约收于1026.5美分/蒲,涨27.5美分/蒲。今日连盘油粕价格重心整体抬升,连粕主力收于2741元/吨,涨101元/吨;受国际油价飙升的影响油脂涨幅更甚,连盘豆油主力收于7744元/吨,涨212元/吨。如此大幅度的产量调整,即便市场存在一些质疑的声音,但当下更需要关注的则是这一利多消息的持续影响,也需要重新评估进口大豆的供应形势以及成本低点。

进口大豆供应形势:因此次报告几乎未对南美大豆平衡表无调整,仅略微下调阿根廷期初库存,巴西和阿根廷大豆产量维持此前预估水平,从整体来看,2024/25年度的大豆供应宽松格局依旧明朗。但作为大豆最主要的消费国,大豆供应的节奏问题也很容易影响国内压榨情况以及油粕的行情走势。因1-3月的压榨利润较差,油厂1季度的买船积极性并不高,我们从买船进度及排船数据来推测,2025年1-3月大豆到港数量预估为650、450、450万吨。即使有结转库存,到港绝对值的偏低将使得整体压榨节奏偏慢,我们预估1-3月大豆压榨数量为680万吨、450万吨、650万吨,这将低于去年同期水平。与此同时我们需要关注到国内豆油、豆粕产品的持续去库,截至2025年1月10日,全国重点地区豆油商业库存89.4万吨,环比上周减少3.85万吨,降幅4.13%。同比减少6.38万吨,跌幅6.66%。豆粕库存60.46万吨,较上周减少7.90万吨,减幅11.56%,同比去年减少34.43万吨,减幅36.28%。压榨量的同比偏低有利于支持油粕的继续去库,1-3月份国内油粕的供应预计将继续维持偏紧张的态势,这也使得今日连粕3-5价差继续走扩。

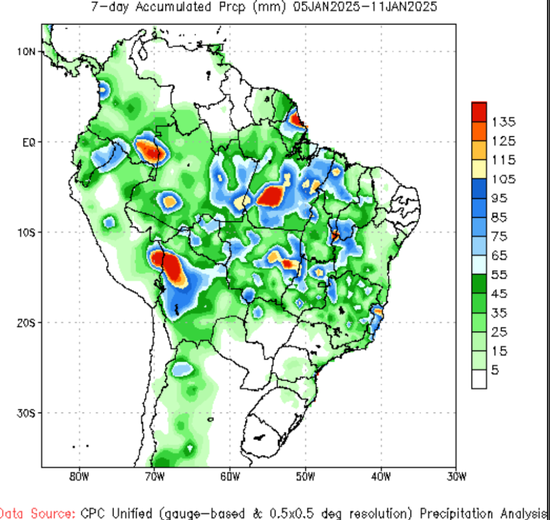

另外需要关注的是,巴西大豆收割进度的同比偏慢以及大豆产量丰收可能伴随的发运问题,巴西马托格罗索州农业经济研究所报告称,截至1月10日,马托格罗索州2024/25年度的大豆作物收割率已达0.7%,去年同期该州大豆作物收割率为6.46%,五年均值为2.39%。IMEA还正在监测该州的降雨,这可能导致联合收割机不能进入农田执行收割作业。巴西大豆到港的时间延后可能使得国内供应紧张的时间拉长、延后,3月可能4月初整体的供应可能会持续偏紧。

进口大豆成本变化:我们继续来关注因为美豆单产的调整对价格的持续影响,在前文《Mysteel解读:创纪录产量背景下 美豆卖压结束了吗?》中笔者有提到“如 USDA预测,2024/25年度美豆期末库存预计达到5.5亿蒲,而2023/24年度的期末库存仅为3.4亿蒲。美豆高产量兑现,南美大豆种植面积增加,全球大豆的供应庞大且供应宽松格局较2023/24年度更甚。美国大豆的卖压或者说全球大豆的卖压仍未得到完全释放,在巴西大豆产量逐步得到确认之时,其反馈会来得更加激烈。”但目前因美豆产量及库存的变化,美豆期末库存高企的前置条件已经出现变化,根据USDA最新供需报告所发布的数据我们看到,美国大豆期末库存预计为3.8亿蒲式耳,环比减少9000万蒲式耳,同比增加3800万蒲式耳,即仅高103.36万吨,美豆库存压力大大下降,有利于CBOT大豆期价的向上修复。此时我们也需要重新审视对进口大豆的成本底部空间的测算。回顾2023/24年度,以巴西大豆为例我国进口大豆的成本线在3500-4800元/吨一线,其走势为一路下行的趋势。截至1月13日,3月大豆船期的进口成本为3370元/吨,其较2023/24年度的低点下跌了130元/吨,我们可以理解为它已经一定程度上反馈了2024/25年度的巴西大豆产量较去年同比增加1300万吨的这一利空,继续下跌的空间存在但可能比较有限。当然巴西大豆本年度的销售压力是要较上一年度更为明显的,因为美豆出口销售数据已显示其抢占了一部分巴西的出口需求,未来的反弹难度依旧存在,毕竟2023/24年度的有效反弹是在南里奥格兰德州的洪水事件发生后,提前是否这其实仍然需要关注南美的天气以及收割进度。当前我们唯一可以关注的是巴西当前的收割进度偏慢以及巴西南部及阿根廷核心产区在大豆生长期间出现的旱情对产量的最终判断。

总结:USDA1月供需报告超预期利多,大幅下调美豆的产量及库存使得我们不得不重新审视2024/25年度的大豆供应形势及进口大豆成本低点的判断。从供应上看,需要警惕1季度的大豆压榨节奏偏慢的问题,并且当前大豆大豆收割进度偏慢,巴西大豆到港的时间延后可能使得国内供应紧张的时间拉长、延后,3月可能4月初整体的供应可能会持续偏紧。与此同时从成本上看,当前进口大豆成本已低于2023/24年度的低点,下方的空间相对有限,但其反弹难度依旧较大,关注南美大豆天气变化如巴西中西部收割期间的降雨以及巴西南部及阿根廷产区出现的旱情对最终产量的影响。