天天财经讯,港交所披露易平台相关文件显示,李嘉诚及李泽钜分别于10月14日、10月17日减持邮储银行H股(01658.HK)合计约1.01亿股。其中10月14日减持7851.7万股,作价4.6711港元/股;10月17日减持2280.1万股,作价4.7375港元/股,两次减持总金额约为4.75亿港元(约合人民币4.34亿元)。

减持后,李嘉诚及李泽钜持有邮储银行H股约15.81亿股,持股比例由9.03%下降至7.96%。

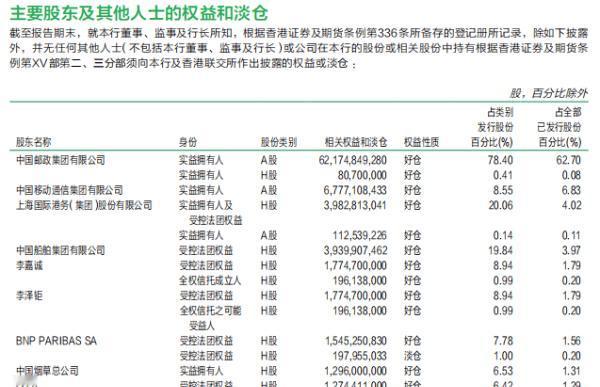

根据银行2024年半年报,李嘉诚及李泽钜是邮储银行第五大股东。截至6月末,李嘉诚及李泽钜等通过李嘉诚基金会等机构合计持有邮储银行H股约19.71亿股股份。

2022年9月,李氏父子首次售出5万股,每股作价4.71港元,涉资23.55万港元。2023年5月,李嘉诚基金会减持邮储银行H股2249.30万股,套现约1.22亿港元,彼时李嘉诚基金会回应称,基金会与邮储银行一直保持着良好的关系,对邮储银行的经营发展并无意见。基金会成立旨在推动慈善公益项目,投资所得收益全部用于慈善用途,本次基金会减持邮储银行股份是日常财务安排。

对比数据可以发现,在最近这两次出售之前的7月1日-10月13日,李嘉诚父子也进行了大幅减持。10月14日交易发生前,二人持有的股份总数为17.93亿股,这意味着7月1日-10月13日两人已经减持了1.78亿股邮储银行H股,若按期间70个交易日的成交均价4.536港元/股计算,或套现超8亿港元。再加上本次减持,李嘉诚今年已经套现邮储银行超过12亿港元。

股价方面,今年以来随着国内上市银行股价的快速回升,多家国有大行A股股价屡创历史新高的同时,在港交所上市的大型中资银行股价也在逐步走高。而邮储银行H股在10月7日创下5.39港元/股的近两年股价新高,截至10月18日,邮储银行H股累计涨幅达37.01%。再往前看,2021年-2023年,邮储银行H股则分别录得40.95%、-7.15%、-19.61%的涨跌幅。

业绩表现上,今年上半年邮储银行实现营业收入1767.89亿元,同比下降0.11%;实现净利润488.85亿元,同比减少7.53亿元,下降1.52%。

从收入构成来看,该行上半年实现利息净收入1428.76亿元,同比增加25.71亿元,增长1.83%;实现手续费及佣金净收入151.61亿元,同比减少30.42亿元,下降16.71%;实现其他非利息净收入187.52亿元,同比增加2.84亿元,增长1.54%。

作为银行业最重要的业务指标之一,邮储银行上半年净息差1.91%,仍为六大国有银行中最高,但较2023年末的2.01%下降了10个基点。

另外值得一提的是,目前邮储银行拥有近4万个营业网点,不同于其他国有大行的业务模式,其是我国唯一一家采用“自营+代理”模式运营的银行机构,这种模式与其它银行的区别主要是集中在实体网点上。

在代理模式中,邮储银行将网点筹建、管理运营和业务开展委托给中国邮政代理完成,而邮储银行中间主要通过全过程风险管理、制定规则,不直接参与网点的实际网点管理。因此,邮储银行每年需给邮政集团一笔储蓄代理费,由邮政网点代理吸储。

以2023年为例,邮储银行交给邮政集团的储蓄代理费为1149.24亿元,这笔费用占2023年业务及管理费2220亿元的一半还多,超过864.24亿元的年度净利润。

从增速上看,2023年邮储银行储蓄代理费同比增加126.76亿元,增长12.40%,远超营收及利润的增幅。而同期的业务及管理费2220.15亿元,同比增加163.10亿元,增长7.93%。储蓄代理费增速比业务及管理费的增速,高出4.47个百分点。

截至6月末,邮储银行实现业务及管理费1059.51亿元,同比增加45.16亿元,增长4.45%。其中储蓄代理费及其他608.59亿元,同比增加47.83亿元,增长8.53%,主要是邮政代理网点吸收个人客户存款规模增加导致。

资产质量方面,截至6月末邮储银行不良贷款余额721.79亿元,较上年末增加47.19亿元,增幅为7.00%;不良贷款率为0.84%,较上年末上升0.01个百分点;贷款拨备率2.72%,较上年末下降0.16个百分点;拨备覆盖率325.61%,较上年末下降21.96个百分点。

据历年数据,邮储银行的拨备覆盖率近几年持续下降中,2021年时为418.61%,而截至2023年末则为347.57%,较上年同期下降37.94个百分点。此外资本充足率14.15%,一级资本充足率11.60%,核心一级资本充足率9.28%。