大家好,我是很帅的狐狸

今天来聊一个

过去一年还能赚得到钱的策略

近期之所以下跌,参考狗哥的模型,海外流动性得背80%的锅。

不过甩完锅对收益率还是没啥帮助,还是复盘下这种情况下什么更赚钱。

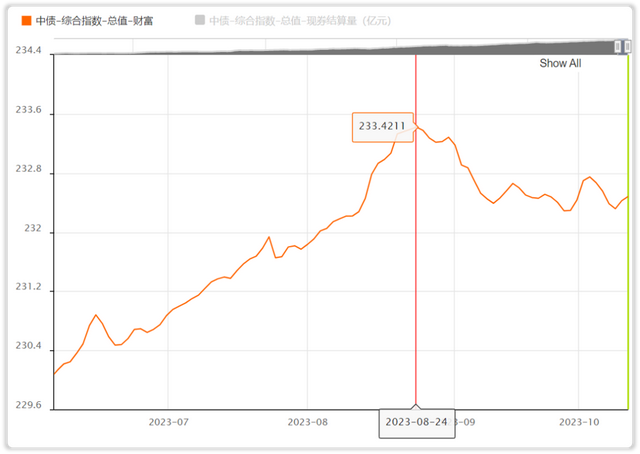

股票不行的时候,市场会先考虑买点债。

不过既然锅是由流动性来背,那么债的走势自然也不怎么漂亮……

截图/ 中债综合财富指数 via 中国债券信息网

股市往下走的时候,除了债和黄金之类的避险资产,一般大家还会考虑的,是红利指数。

毕竟它的走势跟市场还是比较反着走的——

我挖了挖,发现红利指数过去一年这个走势,居然还赚了不少钱。

所以我今天打算稍微深入聊一聊。

Part 1 细水长流的收益

Part 1 细水长流的收益 投资股票的收益,可以分为两部分——

比如你以100元每股的股价买入了某只股票,等股价涨到150元时给卖了,这50元的差价就是资本利得。

假设中间公司还给你分红了,每股派发现金红利10元,这10元分红就是股利所得。

根据全球最大公募基金先锋领航基金(Vanguard)创始人、指数基金之父约翰·博格(John Bogle)的研究,1980年~2000年,美国市场平均每年17%的收益率可以分解成4%的股利所得和13%的资本利得。

不过,如果我们把时间拉得特别长的话,比如拉长到100年——

整个20世纪的维度来看,美国市场平均每年10.4%的收益率,可以分解成5%的股利所得和5.4%的资本利得。

资本利得跌下来不少,但是股利所得倒是一直都很稳定。

可以说,股利所得是细水长流的一笔收入。

所以自然也有人针对股息/分红构建了投资策略。

Part 2️ 不确定性中的确定性 ️要在股市里头赚到资本利得(也就是通过股价的抬升赚到钱),除了估值,主要还是要看企业的业绩增速。

而这些年下来……一方面,人口红利在逐渐消失;另一方面,咱的杠杆也加得差不多没法再继续加了。

所以中国进入了「增速换挡」的阶段。

在经济增速下行的大环境下,资本利得自然也很难有比较高的收益率。

因此,股利所得可以说是「在不确定中的确定」了。

刚好前几天我刷到了《台湾银行家》的一篇文章,里头提到——

中国台湾地区的投资者们,在经历了「全民疯股」热之后,开始从追求暴富,转向追求永续经营。

特别是经历了2008年金融海啸后,大伙发现把钱丢给基金经理,还不如投资指数。

于是他们开始热衷于投资高股息指数。

可能也是因为这几年A股的跌跌不休,让不少市场参与者也有了类似的觉悟,所以过去一年来,红利主题的指数基金一直很有市场。

这类基金,会挑选出市场上股息率比较高的那些产品。

这很类似我们以前介绍过的「狗股策略」——

我们之前提到过,狗股策略在美股还挺成功的:

每年年末从道琼斯工业平均指数包含的30家公司中,选取股息率靠前的10只股票。

根据《投资者的未来》作者西格尔的数据,从1957年到2003年,道琼斯指数获得了12%的年化收益率;而狗股策略比道指好得多,收益率达到14.43%,累计收益大约是道指的两倍半。

我们在当时的文章里也跑了跑2005年到2020年的A股数据,每年年末从所有A股里头选股息率前十的股票,每年调一次仓,年化收益率也有16.21%(数据:Wind)。

这个策略为什么会更挣钱呢?

我们知道——

股息率 = 每股分红 ÷ 每股股价

股价相当于我们的本金,所以股息率你可以理解为,假设股价保持不变,我们可以拿到的利率。

以前我们也 科普 过,每股股价 = 每股盈利 × 市盈率估值。

所以——

股息率

= 每股分红 ÷ (每股盈利 × 市盈率估值)

= 派息率 ÷ 市盈率估值

派息率呢,也叫做分红率,相当于公司把赚到的钱分给股东的比例。

所以股息率比较高,说明要么是公司很舍得给股东分钱,要么是公司现在被市场低估了。

所以狗股策略可以赚到超额收益也不难理解了。

Part 3 超越狗股策略的策略 狗股策略存在一个问题——

前面提到,股息率 = 每股分红 ÷ 每股股价

假设某个公司的业绩忽然恶化,估值也跟着往下跌,导致股价直接腰斩。

这时候如果这个公司调整分红数额,把分红数额减半。

那么就结果来看,股息率并没有任何变化……

所以如果我们只用股息率来做筛选,并不能把这个股价腰斩的股票给淘汰掉。

所以我们可以发现,往往跟「红利」这个名词绑定在一起的,还有「低波」。

「低波」指的是「低波动率」。

所谓「波动率」,顾名思义,就是股价的波动幅度。

一般波动率比较高的,我们会说风险比较大。

一般的认知里会觉得,「风险越大收益越大」。

这个结论并没啥问题。

不过在实操的时候,很多高波动率的标的反而跑不过低波动率的。

道理也很简单——

于是不少基金/指数加上了「低波动」这个策略因子,可以规避狗股策略的「股价和分红一起大起大落」导致选股失败的问题。

从数据来看,红利低波也是跑得比纯粹的红利好的——

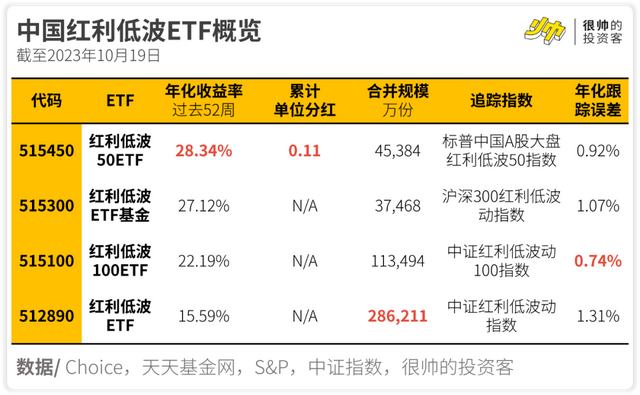

至于产品,我研究了下:目前红利低波一共有4只ETF(不包括还在募集的那只),分别追踪四个指数——

过去一年,这四个指数的收益都跑得还挺好。

一方面是因为红利指数「防御」的特性,另一方面,也是因为之前炒起来的「中特估」概念。

高股息率往往意味着成长性比较一般——毕竟如果成长性很充足的话,大部分盈利也不会拿出来分红,而是继续投入到公司的业务中去。

不少高股息率的股票,都是「中字头」的稳健的行业龙头,特别是金融、地产、能源、钢铁等周期属性比较强的股票(在经济低谷时这些票估值也偏低)。

四个ETF中,跑得最好的是红利低波50ETF(515450),主要也是因为它追踪的指数(标普中国A股大盘红利低波50指数)大多数时候都跑得最好。

有意思的是,这几只ETF里头,也只有它上市后做过基金分红。

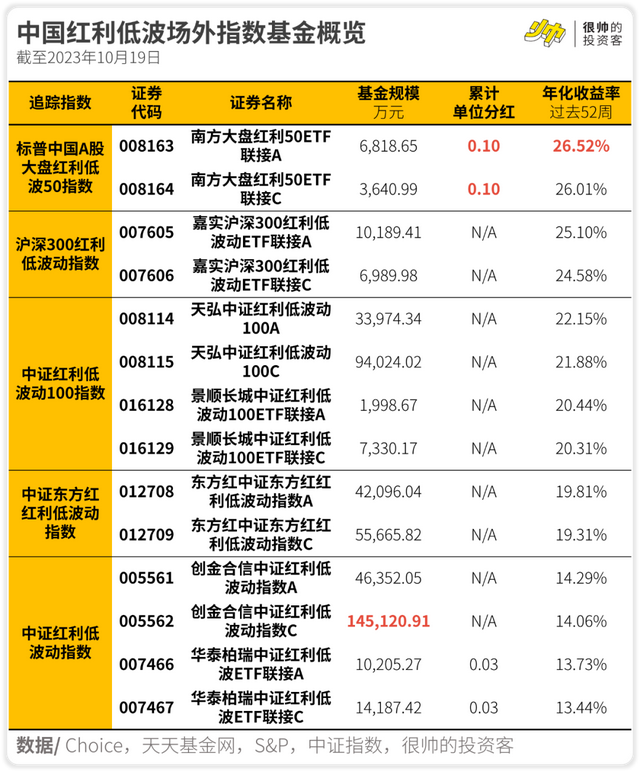

除了ETF,还有14只场外可以申购的红利低波基金(合并A和C类的话一共有7只),分别追踪五个指数——

其中,跑得最好的,自然还是追踪红利低波50ETF(515450)的联接基金。