作 者

李嘉欣

中国农业发展银行资金部

目前,做市支持随买、随卖机制已覆盖包括国债和政金债在内的主要利率债品种,对推动做市业务发展、促进债市稳健运行、防范市场风险起到了重要作用。文章梳理了政金债做市支持业务的开展情况和背景,对比其与国债做市支持操作的异同点,并通过做市支持操作结果数据评估其在短期内对债券流动性提升的作用。

一、政金债做市支持操作概述

(一)概念

政金债做市支持业务是指开发性金融机构(国家开发银行,以下简称“国开行”)和政策性银行(中国进出口银行、中国农业发展银行,以下分别简称“进出口行”、“农发行”)发行人运用随买、随卖工具在债券二级市场上赎回或卖出其已发行金融债券的机制,支持其做市商更好开展做市业务。从市场债券供需角度看,政金债做市支持是当市场上债券供过于求(或供不应求),做市商向发行人申报随买(或随卖)债券需求,需求申报达到一定条件后,发行人赎回(或卖出)做市商需求债券的机制。

(二)背景

十八届三中全会提出“健全反映市场供求关系的国债收益率曲线”。为贯彻落实全会精神,提高市场流动性,财政部和中国人民银行(以下简称“人民银行”)于2016年11月25日联合发布《关于印发国债做市支持操作规则的通知》,决定建立国债做市支持机制。2017年6月,财政部开展首次国债做市支持操作,并保持每月一次的常态化操作频率,为缓释做市商国债敞口管理压力、完善国债收益率曲线、促进提高市场流动性和稳定性发挥了至关重要的作用。

2019年至2022年期间,为更好助力提升债券市场流动性和稳定性,国开行、进出口行、农发行相继推出做市支持机制。与国债做市支持相同,政金债做市支持操作平台和相关服务由全国银行间同业拆借中心暨中国外汇交易中心提供。目前,三家发行人均已形成常态化做市支持操作机制,操作覆盖随买随卖双方向。

(三)与国债做市支持的异同

政金债做市支持继承和延续了国债做市支持的架构体系,但因国债属于政府债券,国债做市支持操作涉及财政资金管理和基础货币吞吐,在操作前需要综合考虑内部因素和外部市场需求,因此两者在参与机构范围、业务周期时长、做市支持开展基本条件以及操作券选择和要素制定机制等方面有所区别。

1. 相同点

国债和政金债做市支持操作流程均包含需求申报、操作施行和操作清算三个阶段,且做市商需求申报前均应先通过匿名点击满足本机构需求。此外,国债和政金债做市支持操作单支债券随买额上限均为20亿元(含20亿元),且单支债券随买操作总额累计不超过该支债券余额的10%(含10%),随卖额上限均为30亿元(含30亿元)。

2. 不同点

政金债做市支持参与机构范围更广。国债做市支持参与机构仅包含记账式国债承销团甲类成员中的做市商。政金债参与机构为其全部承销做市团员中的做市商。截至2024年一季度,国债做市支持参与机构家数为17家,政金债做市支持平均参与机构家数为59家。

政金债做市支持业务周期更短、结算更快捷。国债做市支持在券种和操作要素选择上,需综合考虑中央库款、国债发行兑付、银行体系流动性等情况,且需与人民银行协商,因此需求申报日和操作日(操作日为T日)相隔时间较长,为6个工作日;在结算方式和结算流程方面,国债做市支持为见款付券(随卖)和见券付款(随买),一般在T+3日内完成随卖债券的上市,T+5日内完成随买债券的注销,操作周期为10到12个工作日。政金债做市支持在操作券种考虑方面更注重债券本身的交易和兑付情况,考虑因素相对国债较少,开展前只需向人民银行报备,因此需求申报日与操作日时间相隔短,一般为间隔半日(国开行)或一日(进出口行和农发行),且采用券款对付方式结算,在T+1日完成结算交割后即上市,操作周期为4个工作日,在提高资金使用效率、降低结算风险的同时,能更快地满足做市商需求。

政金债做市支持开展基本条件更易满足。国债做市支持开展基本条件为参与机构不少于5家(含5家),同时申报总额不低于2亿元(含2亿元)。政金债做市支持将两项条件分别下调到不少于3家(含3家)、1亿元(含1亿元),降低了开展的“门槛”,操作更易触发。

政金债做市支持操作券选择和要素制定机制更灵活。国债做市支持操作对竞价价格区间、竞标标位变动幅度、最高投标额等要素均做出了详细规定,为做市商参与竞价投标提供了可靠的参考依据。政金债做市支持操作要素制定由发行人根据操作券和市场情况自行决定,保留了更多灵活性。不过常态化开展后,各家发行人操作要素决定机制已较为稳定,市场对此已形成一致预期,如竞价价格区间一般为操作券在竞价日前一日估值收益率上下浮动一定BP对应的净价区间,价位变动幅度一般为基点价值的二分之一。

基于政金债做市支持机制更为灵活、市场化的特点,政金债随买随卖操作能快捷有效地满足做市机构需求,短期内激活操作券交易活跃度,促进流动性提升。

二、政金债做市支持操作意义

政金债随买随卖机制的出现是我国债券市场做市业务发展所经历的必然阶段,标志着做市业务发展步入规范化、成熟化,对做市商、发行人、债券市场均有着深刻意义。

对于做市商,随买随卖操作为其提供了最终平盘渠道,有利于缓解做市商存货风险,降低敞口管理压力。做市商在市场单边下行阶段被迫囤积流动性差的债券时,以及在投资者需求急增或市场单边上行阶段做市报价被“点空”的情况下,难以短时间在市场上匹配到反向头寸,以致形成大额单边敞口,使其面临较大的市场风险。通过随买随卖工具,发行人可成为债券“最终供应商”或“最终买家”,及时为做市商提供支持,为做市商履行做市义务提供了最终保障,促进其更好发挥市场“压舱石”“稳定器”作用。

对于发行人而言,参与机构为承销团成员中的做市商,随买随卖在给予其参与做市支持业务权利的同时,激励做市商更好履行做市义务、加大做市力度,提升债券交易属性和品牌价值。另一方面,做市支持为做市债券提供了流动性,能够避免债券二级市场收益率大幅波动或估值偏离,进而促进稳定一级发行定价,形成一二级市场协调联动发展的局面。

对于市场而言,随买随卖操作可作为调节市场债券供求关系的手段,且操作量较小,不会对市场流动性产生明显影响。此外,利率债交易属性强、市场成交量大,在市场情绪低迷、空头大量入场时,随买随卖操作能够一定程度减缓利率债因率先被大量抛售或连续“点空”引发的市场大幅单向波动,防范市场流动性风险,有利于债市平稳运行。同时,通过平衡市场债券供需,随买随卖操作可助力平抑债券价格波动,修复某些期限债券交易“过冷”“过热”时收益率曲线形态的异常,促进完善债券收益率曲线。

三、政金债做市支持对于流动性提升作用的评估

短期来看,政金债做市支持能有效提高个券交易活跃度和操作券流动性,修复收益率曲线异常。随着操作频次增加、做市商参与度提升,随买随卖操作将带动市场流动性提升,促进价格发现功能的完善。

本文选取2019年至2023年期间的政金债做市支持操作结果数据,从四个方面验证随买随卖操作在短期内对流动性提升的作用。

(一)开展情况

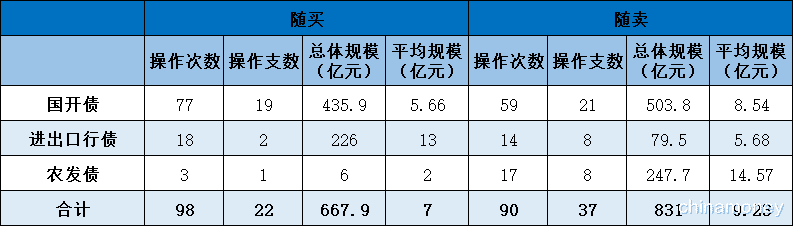

整体来看,截至2023年底,三家发行人共开展政金债做市支持操作业务122次,操作债券188次(一次可操作债券1~4支),其中随买债券98次、随卖债券90次(见表1)。

表1 2019—2023年政金债做市支持开展基本情况

数据来源:Wind资讯

从操作量看,虽然随买操作频次高于随卖,但随买规模667.9亿元,小于随卖规模831亿元。一是因为随买规模上限(20亿元)低于随卖规模上限(30亿元);二是因为,近年来,债券市场收益率以下行为主,且投资者风险偏好较低,债券投资吸引力相对较强,叠加部分摊余成本基金阶段性到期,市场供不应求的情况更明显。

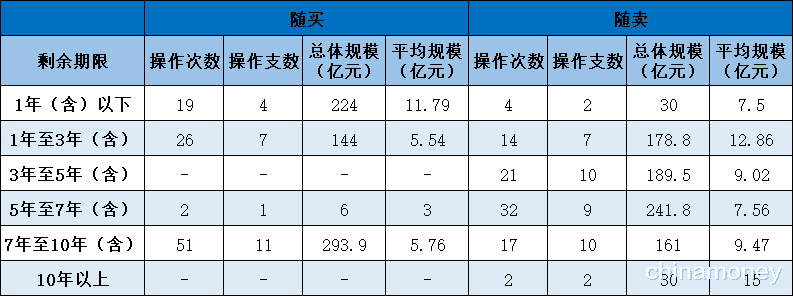

表2 2019—2023年政金债做市支持操作券剩余期限分布情况

数据来源:Wind资讯

从剩余期限来看,随买操作券剩余期限集中于7年至10年(含),以10年期次新券为主;随卖操作券剩余期限集中于5年至7年(含),以10年期老券为主(见表2)。

(二)政金债做市支持对流动性提升作用

表3 操作前后5日、10日内操作券日均成交量提升、日均换手率提升和做市商双边最优报价点差收窄的次数及占比

分别观测188次操作的操作日前后5个交易日和10个交易日的成交量、换手率和最优报价点差情况,并分别计算操作前后5日、10日内操作券日均成交量提升、日均换手率提升和做市商双边最优报价点差收窄的次数,以及占全部操作次数的比重,检验做市支持操作对操作券流动性提升的效果。

结论1:做市支持对流动性提升的效果在操作日后5个交易日内更明显。

操作日后5个交易日内的日均成交量提升、日均换手率提升、日均最优报价点差收窄的次数占比分别为43.62%、44.15%、51.60%,均高于操作日后10个交易日内的相应值36.17%、38.3%、50%(见表3),可见做市支持对流动性提升效果在操作日后5个交易日内比操作日后10个交易日内效果更明显。

政金债做市支持操作券为短期内已不再滚动续发的债券,因此在操作前其活跃度和流动性相对较低。做市支持操作通过向市场提供或收回债券,能够在短期内激活债券流动性,但因操作金额较小且操作频次不高,流动性提升持续动能不足,随着操作结束后时间的推移,价差逐步走宽,交易量和换手率呈下降趋势,随买随卖对流动性提升的效应逐步消退。

结论2:相对于随买操作,随卖操作债券的流动性提升效果更加显著。

随卖操作日后5个交易日内的日均成交量提升、日均换手率提升、最优报价点差收窄的次数占比分别为50%、48.89%、54.44%,均高于随买债券相应值37.76%、39.8%和48.98%。随卖操作日后10个交易日内的日均成交量提升、日均换手率提升、最优报价点差收窄的次数占比分别为45.56%、48.89%、52.22%,亦均高于随买债券相应值36.17%、38.3%和50%(见表3)。

这是因为随卖债券向市场提供了新的可交易债券,增加了单券存量规模,同时创造了流动性。随买操作收回了市场供过于求的债券,没有直接创造额外的交易需求,因此流动性提升作用不如随卖。

结论3:越老的债券(操作日距首次发行上市日的时间越长)流动性提升作用越显著。

表4 操作前后5日、10日内操作券日均成交量提升、日均换手率提升和做市商双边最优报价点差收窄的次数占比

注:按操作日距首次发行上市日的时间由低到高排序取分位数。

整体来看,三项指标无论是在操作日前后5日内还是10日内,流动性提升次数占比在25、50、75分位数均呈小幅增长态势(见表4),意味着随着债券操作日距首次发行上市日的时间越长,即债券“越老”,做市支持对流动性提升的效果越好。

政金债续发模式下,老券在停止续发后逐渐被配置机构以持有到期形式买入,市场上可交易量逐步减少,交易资金向仍在发行的新券集中,因此老券活跃度和流动性不如新券,且债券“越老”其流动性越差,次新券相对较为活跃。由于老券流动性基数低,做市支持操作对老券流动性提升的效果较次新券更显著。

结论4:最优报价收窄效果较成交量和换手率提升效果更为明显。

在188次操作中,操作日前后5个交易日内,日均最优报价点差收窄的次数为97次,占比51.6%,高于日均成交量和日均换手率提升次数占比(分别是43.62%和44.15%);操作日前后10个交易日内,日均最优报价点差收窄的次数为94次,占比50%,亦高于日均成交量和日均换手率提升次数占比(分别是36.17%和)38.3%。分方向来看,操作日前后5个、10个交易日中,随买、随卖日均最优报价点差收窄次数占比均高于换手率和成交量提升次数占比(见表3)。

做市支持机制对流动性的提升作用可能通过报价点差收窄向交易量提升来传导。随买随卖操作助力做市商平补头寸、管理债券存货,推动做市商为市场提供更为优质的报价,进而双边报价点差逐步收窄,提高债券吸引力,促进达成交易。

综上来看,政金债做市支持在短期内可以激活操作券流动性,且对随卖和老券的流动性提升效果更为明显。流动性提升传导机制可能是通过做市商收窄双边报价价差,提高债券价格吸引力,进而提升交易量。

四、结语

目前,政金债做市支持随买随卖机制已较为成熟,且操作券种丰富、参与机构范围广,成为了稳定债券市场、提高市场活力的有力助力机制,但仍存在需求申报操作券分散、竞价方式单一、操作周期长、操作效率较低等问题。此外,现阶段我国做市支持业务品种较为单一,对做市商的支持激励方式和力度还存在一定不足。

针对需求申报券种分散的情况,2023年,中国外汇交易中心在政金债做市支持操作平台上线了申报券范围维护的功能,发行人可在需求申报前设定需求申报券范围,做市商在该范围内申报随买随卖需求,能有效提高申报集中度,促进提升需求申报效率。为进一步完善做市支持机制、丰富做市支持工具箱、更好发挥做市商作用,需更多市场主体参与其中,广泛集中各方智慧、凝聚各界力量,共同为推动银行间债券市场做市业务高质量发展、助力金融强国建设贡献力量。

参考文献:

[1]胡永博 韩若宇. 银行间市场债券做市支持机制介绍与展望[J]. 中国货币市场, 2021, (10):58-63.

[2]马永波. 完善债券做市支持机制[J]. 银行家, 2014, (04):70-73.

[3]马永波. 我国债券二级市场分层问题研究[J]. 证券市场导报, 2015, (08):31-38.

[4]覃汉 王佳雯. 机制创新驱动发展 渠道开拓助力开放[J]. 债券, 2020, (01):48-50.

[5]曾芸. 做市支持操作对国债收益率曲线的影响研究[J]. 证券市场导报, 2022, (03):62-70.