将2019年以来年年正收益、累计收益和最大回撤均好于偏股混合型基金指数作为筛选条件,共筛选出20只基金,包括5只指数基金和15只主动基金。

01

5只指数基金中,2只是中证红利低波动指数基金,3只是煤炭行业指数基金。

详见下表。

(数据来源:Choice数据)

按这样的筛选条件,煤炭行业显然是最大的赢家。

进一步梳理红利低波动ETF行业构成,可以发现都是传统行业。

(数据来源:Choice数据)

银行的占比最大,而且一直较为稳定。

煤炭、交通运输和钢铁的占比也相对较为稳定。

房地产的占比曾经也很大,但到2023年底几乎为零了。

这说明仅投资一个行业风险都比较大。

比如就经常有朋友问,能不能只投资银行“吃分红”,甚至只投资某一两只银行股“吃分红”。

答案已经很明显了。

行业的变化是没法预测的,还是投资红利策略或红利低波动策略更为稳妥。

另一方面,部分传统行业颠覆了人们的认知,明明市场已经没有想象空间,可为什么还是那么香?

其实最重要的是竞争格局。

看似市场需求旺盛的景气行业,如果参与者众多,可以“卷”到微利甚至没有利润。

而一些看似没有多少“前途”的传统行业,由于准入门槛很高、供给受限,反而能够有非常可观的利润。

最典型的就是煤炭行业。

而公用事业未来可能一定程度上进行市场定价,也可能成为投资市场中的“香饽饽”。

02

15只主动基金中,8只是偏股型基金,6只是偏债混合型基金,1只是保守混合型基金。

(数据来源:Choice数据)

8只偏股型基金中,周海栋独占3席。

这是位能够同时覆盖成长风格和周期风格的极少数基金经理之一,甚至可能要把“之一”去掉。

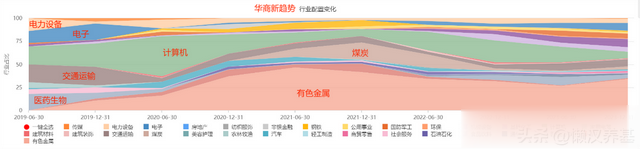

看他的代表作华商新趋势优选混合的行业构成变化图就可以窥见一斑。

(数据来源:Choice数据)

除了食品饮料(白酒),几乎所有热点行情不同程度都被周海栋抓住了。

行业和风格轮动积极的同时不失稳健(换手率并不高),有绝对收益理念。

目前管理规模341亿元(6只基金),未来的业绩弹性可能会受到管理规模过大的制约。

鲍无可有2只偏股型基金入围。

给鲍无可的“深度价值”标签应该是贴切的,他擅长在传统行业中选择具有高竞争壁垒、估值相对合理的高安全个股进行投资。

(数据来源:Choice数据)

董辰有1只偏股型基金和2只偏债混合型基金入围。

3只基金董辰都是2020年中才开始管理的。2019-2021年获得正收益并不难,难的是2021年以后。而董辰的优势正好从2021年开始。

董辰的投资框架就是基于公司质量、景气度和成长空间的性价比切换策略。

从董辰管理的偏股混合型基金华泰柏瑞富利混合的行业构成变化图可以看出,他的能力圈主要还是在传统行业。

(数据来源:Choice数据)

老将余志勇管理的2只偏债混合型基金入围。

2019年以来融通新机遇灵活配置混合和融通通鑫灵活配置混合的累计回报能够超越偏股混合型基金指数,这样的业绩肯定是非常亮眼的。

2022年底之前两只基金应该都是机构定投基金,之后机构退出,规模都落到了1亿元以下,未来能否保住不清盘存疑,真是有点可惜。

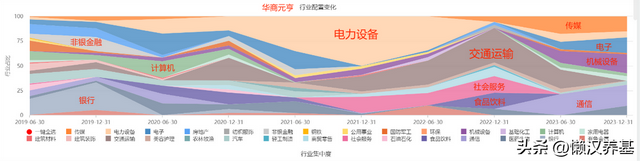

胡中原管理的1只保守混合型基金华商元亨混合入围。

胡中原还管理着几只纯债型基金,可能天然地会有一种绝对收益思维。

这位股债俱佳、擅长做行业轮动的基金经理管理的另外一只保守混合型基金华商润丰权益仓位还要高约10个百分点,达到40%左右,2019年起除今年以来是-1.26%外,其他年度也都是正收益。

从行业构成变化图可以看出,胡中原的行业轮动可以说是大开大合,进攻性十足。他的防守措施可能正是保守的低权益仓位。

(数据来源:Choice数据)

03

年年正收益看起来结果非常美妙,但在持有过程中也会面临不小的考验。

比如,几只煤炭行业指数基金最大回撤都超过了30%。

从年度回报几乎立于不败之地的周海栋,其最大回撤也接近或达到了30%。

如果是偏稳健的投资者,偏债混合型基金可能是更好的选择。

更保守一点的投资者,应该选择纯债基金。

指数和基金过往表现不预示未来回报,指数和基金梳理不构成投资推荐。

本文所有观点和涉及到的基金不构成投资建议,据此入市投资,风险自担。