出品 | 创业最前线

作者 | 左星月

编辑 | 王亚静

美编 | 吴宜忠

审核 | 颂文

佘克事、佘京鹏父子还在为华兴股份登陆A股奔走。

近日,汕头华兴冶金设备股份有限公司(以下简称“华兴股份”)和保荐机构民生证券第三轮回复北交所问询函,此时距离企业递表北交所已经过去了7个月的时间。

这不是华兴股份第一次和A股产生联系,早在2011年,企业就曾试图冲击深交所中小板(编者按:2021年,深交所合并主板与中小板),后因业绩出现下滑在2014年撤销申请。

华兴股份是一家专注于高效铜冷却设备、铜板风口和精密铜件的公司,此次IPO,华兴股份拟募资2.48亿元,主要用于年产3000吨精密铜件及电炉铜冷却设备生产线项目、技术研发中心建设项目以及补充流动资金。

这一次上市,华兴股份仍面临着诸多压力。对外,一边是原材料价格上涨,一边是钢材行业景气度下滑;对内,对赌协议已经进入“倒计时”。

如今,留给华兴股份冲刺A股的时间不多了。

1、从中小板转战北交所,祖孙三代持股华兴股份成立于2000年,是一家专业从事高效铜冷却设备、铜板风口和精密铜件的研发、生产与销售的企业。

据悉,高效铜冷却设备是保护高温工业炉的一种关键冷却设备,而铜板风口是炼铁高炉鼓风设施中极为重要的冷却元件,也是高炉炼铁过程中下部调节的必备工艺备件。

招股书显示,佘京鹏是华兴股份的控股股东,佘克事、佘京鹏父子为实际控制人。截至招股说明书签署之日,佘克事和佘京鹏合计持有公司3687.6万股股份,占发行前总股本的50.08%。

据悉,佘克事出生于1937年,如今已经87岁高龄,他在2000年创办了华兴股份的前身华兴有限,历任总经理、董事长。后由其子佘京鹏“接班”,出任董事长。

值得一提的是,就在父子两人掌握公司实权后,佘克事之孙、佘京鹏之子佘扬楷也进入了华兴股份。

2020年11月,佘克事通过无偿赠与的方式,赠给佘扬楷650万股股份,佘扬楷的持股比例为8.83%。

(图 / 华兴股份招股书)

据了解,佘扬楷为佘克事独孙,2020年已大学毕业,在读硕士学位,佘克事考虑到佘扬楷已步入社会,需要给予其部分财产进行自主管理,故佘克事赠与佘扬楷部分股权。截至第一轮回复北交所资料出具之日,佘扬楷尚在读博士学位,未在公司担任任何职务,亦从未直接参与公司任何经营管理活动。

在佘克事、佘京鹏父子带领下,华兴股份的一个主营产品铜冷却壁已经在行业占据一定地位。公司回复北交所问询函资料显示,经测算高炉铜冷却壁的国内市场空间及产品需求约为1.09万吨,华兴股份2022年的销量占比高达53.26%。

如今,公司已经成为中车集团、湘电集团、上海ABB电机有限公司、卧龙电气南阳防爆集团股份有限公司等大型电机制造企业的精密铜件的主要供应商之一。

在行业有所成就的华兴股份对于A股早已心向往之。申报材料显示,2011年,华兴股份申报中小板IPO,但企业并未如愿登陆资本市场,并于2014年3月撤回申报。

对此,华兴股份解释,由于国内经济增长速度放缓、公司主要客户钢铁企业生产经营困难等原因,公司2013年的经营业绩出现大幅度下滑。因此,公司决定暂缓上市进程,主动申请撤回中小板IPO申请材料。

只不过,华兴股份并未放弃登陆资本市场,而是转向了新三板。

2016年4月,华兴股份在新三板挂牌。但到了2020年8月,华兴股份决定终止挂牌,离开新三板。时隔两年,华兴股份在2022年8月又重新登陆新三板。

但这仍然没有阻挡华兴股份走向北交所的脚步。2023年8月,企业又递表北交所,开启了新一轮的上市路。兜兜转转之后,华兴股份仍然无法放弃A股。

2、毛利率波动大,钢材行业景气度降低回到企业的业绩来看,华兴股份的业绩仍处在波动阶段。

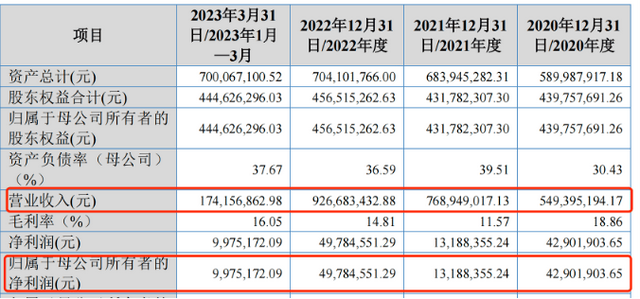

2020年-2023年一季度(以下简称“报告期”),华兴股份的营业收入分别为5.49亿元、7.69亿元、9.27亿元和1.74亿元;同期归母净利润分别为4290.19万元、1318.84万元、4978.46万元、997.52万元。

(图 / 华兴股份招股书)

以此来看,企业的营收和归母净利润存在走向背离的情况。2021年,华兴股份的营业收入同比增长约40%,归母净利润却同比下滑69.26%,呈现增收不增利的问题。

(图 / Wind)

这导致华兴股份的毛利率也出现波动。报告期内,公司毛利率分别为18.86%、11.57%、14.81%和16.05%;可比上市公司的毛利率均值分别为17.32%、14.38%、14.51%和17.45%,不难发现,2021年企业的毛利率明显低于可比上市公司毛利率均值。

(图 / 华兴股份招股书)

「创业最前线」注意到,华兴股份毛利率波动和原材料价格上涨不无关系。招股书显示,公司产品主要原材料为电解铜。报告期内,公司电解铜采购额占采购总额的比例均超过70%。

近年来,电解铜的销售价格出现了大幅上涨。2020年-2023年上半年,电解铜市场均价分别为4.33万元/吨、6.07万元/吨、5.97万元/吨和6.02万元/吨。其中,2021年电解铜价格迅速上升,同比上涨40.17%。

(图 / 华兴股份问询函回复)

随着电解铜价格上升,华兴股份采购面临较大资金压力,也压缩了公司的利润。在回复北交所问询函时,华兴股份表示,2021年对高炉铜冷却设备的套期保值比例相对较低,在铜价迅速上涨的情况下,公司铜材料采购成本大幅提高导致毛利率呈下降趋势。

面对原材料价格变化的风险,华兴股份也增加了套期保值比例。2020年-2023年上半年,这一比例分别为25.61%、30.47%、49.55%和68.38%,希望借此方式减轻电解铜价格波动对公司经营业绩稳定性产生的不利影响。不过,这仍不能完全消除原材料价格波动带来的风险。

(图 / 华兴股份问询函回复)

值得一提的是,华兴股份的下游市场也处在低迷状态。

2003年-2012年,随着城市化、工业化的发展,我国钢铁行业迎来高炉产能密集投放期;而到了2013年-2016年,我国钢铁工业高速发展遭遇阶段性瓶颈;2017年至今,我国钢铁行业转型,而产能过剩一直是钢铁产业的一个问题。

第一财经曾报道,在2023年底的一场钢铁企业经济运行座谈会上,中钢协副会长唐祖君表示:“当前钢铁行业产能过剩问题依然突出,是悬在钢铁行业头上的一把利剑,产能过剩问题解决不好,将严重影响行业竞争力的提升和可持续发展。”

淘汰落后产能的同时,必然伴随着产能置换。因此,钢铁行业“去产能”也给华兴股份带来了不少风险,在监管层的三轮问询中,均针对公司的未来业绩增长性进行问询。

华兴股份表示,随着高炉产能置换政策的推进,自2017年起新建高炉数量逐年提高并达到稳步发展阶段,此外,伴随大型高炉保有量的逐步提升,维修需求量亦存在上升空间。

然而,若未来投资建设规模有所下降,将导致相关下游产业需求下降,公司产品销售也将受到不利影响,从而面临因行业周期波动导致的经营业绩下滑的风险。

面对上下游产业链的双重挤压,华兴股份未来的经营之路很有可能会面临重重困难。

3、一手分红、一手募资,对赌协议“倒计时”在IPO申报前夕,华兴股份仍然没有忘记分红。

招股书显示,2020年4月,华兴股份派发现金红利2538.72万元;2021年5月,公司派发现金红利2159.49万元;2022年8月,派发现金红利2519.41万元;2023年3月,公司派发现金红利3313.49万元。

若以此计算,报告期内,公司累计现金分红1.05亿元。

(图 / 华兴股份招股书)

然而,企业的资金已经相当紧张。截至2023年6月30日,企业的货币资金为2365.73万元,短期借款则达到4373.82万元。也就是说,企业的货币资金已经无法覆盖短期借款。

(图 / 华兴股份2023年上半年财报)

而企业缓解现金流压力的方式是拟募资补流。按照规划,华兴股份此次IPO拟募资2.48亿元,其中,将9000万元用于补充流动性资金。

(图 / 华兴股份招股书)

一直以来,IPO企业先分红后募资补流的操作一直被外界诟病。在问询函中,北交所也质疑企业大额分红背景下补充流动资金的合理性。

值得注意的是,就在IPO前夕,华兴股份还遭到了监管部门的涉税检查。

招股书显示,2023年7月17日,国家税务总局汕头市税务局第二稽查局对华兴股份2020年1月1日至2022年12月31日期间涉税情况进行了检查。

2023年10月11日,国家税务总局汕头市税务局第二稽查局向发行人下发《税务处理决定书》,决定对公司未按税款所属期申报纳税的行为,追缴2023年6月至7月对应税款滞纳期间的增值税税款滞纳金4.4万元、城市建设维护税滞纳金3081.94元。此外,追缴华兴股份2020年少缴的企业所得税7.64万元。

目前,华兴股份已经按照《税务处理决定书》规定足额缴纳了相应税款及滞纳金。整体上看,华兴股份被追缴的税款并不多,但是从此事可以看出,华兴股份在税务管理方面存在一定瑕疵,在今后的生产经营中仍需整改。

尽管还面临着诸多压力和疑难,企业仍不得不加紧上市步伐,毕竟对赌协议已经高悬头顶。

2020年10月29日,海宁海睿、湖州睿升、海宁德晟(以下简称“甲方”)与佘京鹏签订相关协议,针对自愿限售安排、股份回购等条款进行了约定。

2022年3月,甲方与佘京鹏又签署了《补充协议二》,协议显示,除非经甲方另行以书面形式同意延长,若华兴股份未能在2024年12月31日前实现在上海、深圳或北京证券交易所上市,或以甲方同意的估值被上市公司收购,甲方有权要求佘京鹏或佘京鹏指定第三方回购甲方所持华兴股份部分或全部股份,收购应以现金形式进行。

(图 / 华兴股份问询函回复)

在企业递交招股书之时,投资方享有的“股份回购”权利终止,但若证监会驳回华兴股份的上市申请或主动撤回上市申请,以及公司未能通过上市审核,上述权利将自动恢复效力。

换言之,公司若无法按照规定时间上市,佘京鹏或其指定的第三方不得不回购公司股份,而佘氏家族在分红中获得的资金能否覆盖这些投资资金,还是一个未知数。

诚然,上市是解决这些难题的一条快速路,只不过,留给华兴股份以及佘京鹏的时间已经不多了。

*注:文中题图来自摄图网,基于VRF协议。