北京:成交稳步回升,环比再增47%

2024年第9周,北京二手房成交面积23.9万平方米,环比增长47%,同比仍降37%,较年内周平均增长25%。

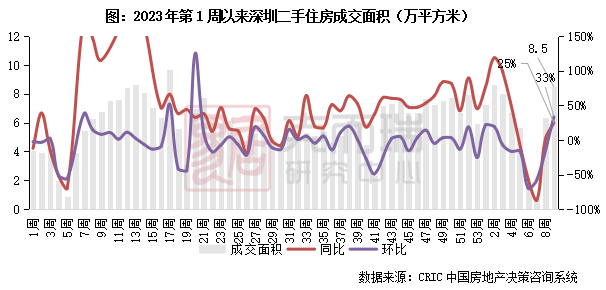

深圳:强劲増势延续成交达2023H2以来单周次高

2024年第9周,深圳二手房成交面积8.5万平方米,环比增长33%,同比增长25%,增幅进一步扩大,并达到去年下半年以来单周次高位。

南京:规模回到周均线以上,环比增30%

2024年第9周,南京二手住房成交面积14.6万平方米,环比增长30%,同比下降27%,较周平均值增长10%。

成都:成交环比小幅微增,同比仍跌37%

2024年第9周,成都二手住房成交面积33.8万平方米,环比增长9%,同比下降37%,较周均值增长19%。

杭州:成交缓步上行,环比增长23%

2024年第9周,杭州二手住房成交面积7.5万平方米,环比增长23%,同比下降54%,较周平均增长12%。

排版丨土木

新房市场

天津等9城政策微调,供应成交持续回升(02.26-03.03)

沈阳等10城政策优化,供求低位回升(02.19-02.25)

北上深等50城政策放松,春节周成交平淡(01.29-02.18)

02二手房市场

14城成交环比倍增,深蓉节后复苏强劲(02.19-02.25)14城成交同环比锐减,较去年春节周亦降43%(01.29-02.18)土地市场持续低位,杭州土拍仍保持较高热度(01.22-01.28)03土地市场

土地市场持续低位,杭州土拍仍保持较高热度(01.22-01.28)二三线以商办成交为主,八成地块底价成交(02.19-02.25)前地市热度持续走低,以商办成交为主(01.29-02.18)

本文版权归克而瑞研究中心所有 未经授权请勿转载以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处:克而瑞地产研究(cricyjzx) 多谢配合