上海爱旭新能源股份有限公司(股票简称:爱旭股份)是一家全球领先的新能源科技企业,2019年借壳ST新梅上市,聚焦光伏发电核心产品的研发制造和光储用一体化整体解决方案,为客户提供太阳能电池、ABC(AllBackContact)组件和场景化的解决方案。

现在整个光伏行业的形势严峻,就来看一下爱旭股份的情况如何,顺带也检验一下他们这次重组的效果吧。

爱旭股份最近几年的营收大幅增长,在2022年以350亿元的规模创下了峰值。但是,形势急转直下,2023年的营收大跌了22.5%,2024年上半年更是暴跌了近七成,这就比较夸张了。

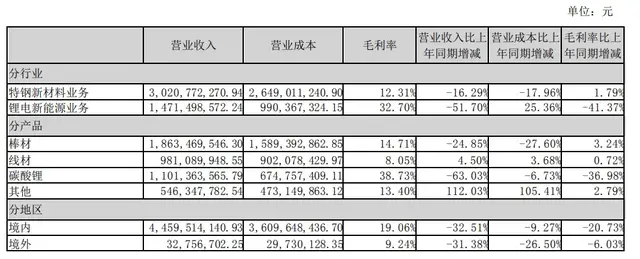

爱旭股份近六成的业务是“单晶太阳能电池片”、三成多的“ABC组件”和少量的“受托加工”业务;内销占比六成,外销占比四成。2023年内销的占比达到了85%,2024年上半年正是内销市场的大跌,才导致的营收极度萎缩。

2023年的下跌,爱旭股份还稳得住;但是,2024年上半年这种暴跌,爱旭股份也撑不住了,巨亏了17.5亿元。

分季度来看,2022年时还形势一片大好,2023年上半年的两个季度还稳得起,下半年就开始同比下跌;开始下跌就止不住,不仅已经持续了四个季度,而且跌幅持续加深。伴随着下跌而来的就是亏损,只是晚了营收下跌一个季度才开始亏损。

毛利率的波动还是比较大的,在2021年就发生过毛利率暴跌的情况,也导致了当年的小额亏损;但很快就开始了反弹,接下来的2022年就迎来了峰值年份;2023年的毛利率还在增长,在营收下跌的情况下,毛利额下降并不严重。2024年上半年,毛利率直接跳水,本次不同于2021年的是,已经下跌成负数,并不可避免地导致了大额亏损。

重组以来的这几个年度,除2021年和2024年上半年的销售净利率和净资产收益率之外,表现还是不错的,多年都发挥出了“葵花宝典”(年化净资产收益率超过毛利率)绝招。只是他们的表现波动太大,让大家对其未来可能的表现,不敢做太多的预测。

除了占比极小,甚至不重要的“智慧能源业务”之外,三大核心业务的毛利率全部都跌成负数。“单晶太阳能电池片”和“ABC组件”跌成负数,我们还可以理解,产品生产出来后,价格下跌了,那也得卖出去。“受托加工”业务跌成负数,而且还亏损严重,就很不好理解了,这些订单难道不可以不接吗?

加工成本是相对稳定的,不像原材料和产品的波动那么剧烈,价格太低是可以不接订单的。为何出现这样的情况呢?也就是说,他们硬着头皮也接了一些亏损的加工订单,考虑到该业务2024年上半年就和2023年全年接近了,那就是在增长,这大概和其新增产能等有关,有时候亏着也得接单来加工,难道这一行就卷得这么残酷了吗?

2022年的主营业务盈利空间为7.3个百分点,对于营收规模极大的光伏行业来说,这就已经不错了,当年的“葵花宝典”就玩得相当不错;2023年的毛利率虽然还在增长,但营收下跌和期间费用增长带来的占比上升,导致主营业务盈利空间降至5.9个百分点,这也可以接受。

2024年上半年的这种,毛利率为负,还要搭进去近三成营收规模的期间费用,就相当严峻了。昨天有有朋友留言,说这一行是周期性的,这个时候看他们的财务表现很不公平。我不是说这些说法没道理,但是,大环境不好,个体企业也会有差异;而且,在这种情况下受到的损失,也是真金白银,并非可以像监管部门那样,损失就是在报告上说句话就行了。不管什么原因,企业在严重亏损时都会轻则遭受打击,重则生死存亡,是什么原因只对政客有用,企业们该哭还得哭。

其他收益方面也有重大损失,当毛利率较低,甚至为负数时,“资产减值损失”(主要是“存货跌价损失”)就不可避免,几乎库存的物资没卖出去就都在亏损了。好在爱旭股份2024年上半年的政府补助收入大幅增长,其他方面的损失才没有这么严重。

为何2023年也有那么大的“资产减值损失”呢?原因是其2023年各个季度的毛利率差异比较大,不信我们就来看一下。

毛利率在2023年三季度创下了近十个月的新高后就直接跳水,四季度的毛利率仅为0.4%,所以在年末就得大额计提“资产减值损失”。最近这三个季度的主营业务全部都是亏损的,特别是2024年二季度的主营业务亏损达到了46.8个百分点,这当然很严重,对爱旭股份甚至可能是生死存亡的考验。

自重组以来,爱旭股份“经营活动的净现金流”表现不错,但2024年上半年的表现比较差。这些年的固定资产投资规模很大,这当然是其前几年大幅增长的产能基础,甚至也是亏损也要帮客户代加工的原因,毕竟建都建好了,停着生锈也不是个事儿。

2021-2023年,通过应付项目多欠款和折旧回收资金,抵消掉了存货和应收款所增加的资金占用,“经营活动的净现金流”一直强于净利润。2024年上半年的营收下跌,巨额亏损,应付项目方面不仅不能再多欠款了,还得耗用资金来清欠,“经营活动的净现金流”的表现就不太好了。

短短几年时间,爱旭股份的经营性长期资产就破了百亿,接着再突破200亿,不仅固定资产的规模大幅增长,在建工程的规模也相当高。

“义乌六期新世代高效太阳能电池项目”虽然上半年末还未完工,但上半年已经转入固定资产40多亿元,离完工应该不远了。而上半年才开工,或者说才进行大量投入的项目又有“珠海新世代高效太阳能电池项目”等三项,这三个项目上半年的平均投入在10亿元左右,其他还有两项余额过亿元的项目。看来,爱旭股份对行业的未来还是相当看好了,他们应该相信这些项目能赶在行业的下一波增长周期时建成吧。

虽然通过定增等方面融资了近百亿元,但是爱旭股份并没有预计到最近一年半的经营情况如此严峻,特别是2024年上半年的情况。这就导致其长短期偿债能力都亮起了红灯。

虽然现金还有近40亿元,但短期有息负债就高达50多亿元,主要的欠款在供应链上,这个时候当然需要供应商们的鼎力支持了。

存货的规模持续增长,2024年上半年,在营收暴跌的情况下的增长,一般都和产品积压滞销有关,是不是这种情况,还得看一下构成情况才有答案。

2024年上半年末,爱旭股份的“原材料”和“在产品”都在下跌,主要增长的就是“库存商品”,这明显和产品销售不畅有关。如果仅仅是产能增长带来的存货增长,一般也会导致“在产品”的明显增长,而在爱旭股份这里并没有这种现象。

爱旭股份当然存在严重依赖“供应链融资”的情况,这种方式阶段性用一下是可以的,过猛了就有副作用,因为供应商也不傻,愿意大量垫款的原因是安全且收益不错,否则他们也不干,比如2024年上半年,就净减少了20多亿元的应付类业务款项。“合同负债”(主要是预收货款)在2023年末减少的基础上,2024年上半年末又有所减少,这多少也能反映出市场低迷的情况。

最近一年半,有息负债也在大幅增长,正好增长了100亿元,虽然主要是由风险相对较低的长期借款组成,但长期借款一般在项目建成后不久就需要归还。显然,就和爱旭股份仍然坚持大量开工新项目一样,他们对未来光伏产品的市场增长,还是相当有信心的。

爱旭股份的情况就是这样,我们必须承认在借壳上市后,他们很快就取得了相当辉煌的业绩,算是比较成功的。这一年半以来的调整,主要原因是市场波动导致的,次要原因是其步子迈得太大了。但是,不管是什么原因,其后续的经营都会面临极其严峻的挑战。

声明:以上为个人分析,不构成对任何人的投资建议!

搞光伏板的人下岗了,板子就涨价格