4月23日,递表半年多的茶百道终于成功上市,发行价为17.5元,上市市值258亿元,按23年11.4亿元的扣非利润算,上市PE为20.6倍,共募资24.63亿元,成为港股去年11月以来最大规模的IPO。

然而,茶百道上市破发,一度大跌近40%,创下港股2015年以来,募资规模在3亿美元以上的最差新股表现。

事实上,如果茶百道能够在三年前上市,那绝对是另一番景象。彼时,新消费赛道成为了一二级市场最靓的仔,基本上只要有公司出来画饼,即使商业模式和财务情况在短期都存在各种瑕疵,投资者想要参与其中,还得靠各种关系抢份额。

但如同互联网医疗,新消费赛道大部分公司也经不起时间的考验。从结果看,过去几年大部分上市的新消费公司,股价走势几乎都是惨不忍睹,缅北的诈骗已经渗透到了港股市场。

一、奶茶第一股,不赌不靠谱

茶百道的破发令奶茶股们尴尬,最赚钱的茶百道顶着20倍PE上市,定价贵不贵,两天时间跌去35%,股价走势就是最好的证明。

由于今年茶饮赛道的价格战越来越激烈,即使是业界公认管理和供应链排名前列的瑞幸也抵挡不住。也就是说,行业内大部分公司的业绩都存在较大的不确定性。所以看似便宜,但有可能越跌越贵。如果行业的价格战范围和强度继续提升,那毫无疑问茶百道上市路演给市场的财务预测将有可能下修。

另一个也是大部分企业的问题。现在港股并不缺便宜股票,无论是美团、腾讯,还是安踏之类的头部白马企业,普遍市盈率都是在10倍左右。所以,在大部分因素都相同的前提下,如果未来的成长空间和增速没有足够的说服力,那显然还不如买已经充分证明自己的白马企业。

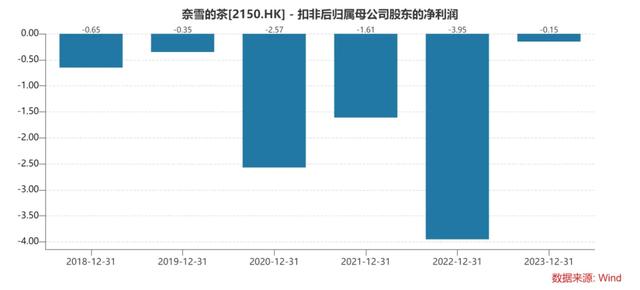

但不得不说,茶百道这盈利能力放在2021年的港股,大概率能炒到飞起。理由特别简单,2021年上市的奈雪凭借奶茶第一股这个标签就轻轻松松拿下50亿的IPO融资。但事后看,上市3年基本上就是不断画饼和各种跨界漂移,业绩指引和宏大愿景,现在看都是不存在的。过程中最离谱的操作还是公司10亿豪赌瓶装茶赛道,结果看就真的只是赌。从最新的2023年财报看,基本上公司对此已经只字不提。

从餐饮到瓶装饮料,对企业内部的组织架构和能力要求完全是两个概念。而且,瓶装饮料赛代的对手实力,几十倍甚至百倍于茶饮赛道。10亿听着很吓人,但在瓶装饮料赛道也只是一块敲门砖而已。

但是,这些常识在奈雪高管眼中,都是可以颠覆的。

毕竟,被大部分人定义为不靠谱的游戏公司都可以在瓶装饮料赛道做出元气森林,那奶茶店做瓶装茶,逻辑肯定更顺啊。

而仅仅半年后,公司就再度出手,5亿“抄底”乐乐茶。

逻辑上也没错,茶饮赛道演绎成战国时代的市场格局,与其到别人地盘新开战线,不如直接把对手收了。而且,因为一系列的因素,茶饮赛道在当时基本上失去了上市希望,收并购市场估值持续跳水。只要二级市场能够保持估值溢价,也就是市场认可收并购的策略,那理论上可以一直收下去。

但纵观中国餐饮企业的上市历史,几乎没有投资者会给予这类企业高额溢价。而且茶饮赛道的商业模式,深入剖析,收并购几乎就没有1+1>2的可能性,最多就是2。说白了,这完全是为了应付股东对业绩增长的诉求。只是股东或许也没想到,接二连三的豪赌操作背后,对方就真的只是一群纯赌徒而已。

上市前,奈雪多次跟市场强调未来一定会拓店实现盈利,问题是,似乎几年时间过去了,店也开起来了,但公司一直在盈亏水平线挣扎,扣非净利润没有一年实现盈利。

更恐怖的是,按照券商的一致预期,即使假设公司净利润能到2亿人民币,上市以来跌了90%,还有差不多20倍的PE...再看上市时325亿估值,可见港股IPO的离谱定价。

相较之下,茶百道的估值显得合情合理,甚至还低估了。一个市场里有更好的公司选择,就显得垃圾的公司更垃圾了。

当时创始人所说的,奈雪要做全球性的企业,结果那么多年,在海外店也没开几家,在国内形成闭环了吗?名创优品、泡泡玛特这些纯24k的新消费股,海外业务跑的越来越好,这才称的上全球性吧?

二、全都是泡沫,只一剎的花火

与奈雪类似,在2021年上市的海伦司也是巨额募资上市,IPO融资25亿港元,开盘首日即巅峰,市值一度超过300亿港元,至今已跌去90%,只剩30多亿港元出头。

上市时,海伦司获近30倍的超额认购。海伦司创始人持股77%,上市后身家也超过200亿港元。

海伦司最大卖点是啤酒价格便宜,上市前通过店铺规模优势把小酒馆的啤酒均价从20元拉进个位数时代,由于3年口罩,出行不便加上消费力下滑,海伦司也不断降价,已从9.9元一瓶啤酒降低到6.9元一瓶。但令投资人没想到的是,回过头看,股价已经比啤酒价格降的还低了,股价只剩2.9元。

上市前,海伦司有374家门店,店铺数是同行第二名的4倍之多。

在上市前的多次路演,公司董事长不断强调,上市就是要猛干,目标2023年将门店数量扩张到2200家。讲的故事与奈雪类似,一样是做年轻人的生意,只不过把年轻人喝茶的关键词换成了年轻人喝酒。

而且,酒精作为上瘾品,消费者的粘性远超过奶茶。同时,“早C晚A”逐步抢占年轻人心智,海伦司不断在品牌传播将自己定义为夜间的星巴克。

但由于海伦司的低客单价、低翻台率,天然注定单店盈利能力有限,唯有拓店加上高翻台率才有可能赚更多的钱,最主要还是靠酒卖的便宜吸引客人,但这也是个没有竞争壁垒的生意。

可以说,当时资本市场是真有钱,各种烧钱拓店的故事都能成立,而烧钱拓店的打法,却都用在了口罩时期里,这算是给拓店策略雪上加霜,亏损来的更加快。

与奈雪的剧本很像,上市后的2021年,海伦司首次出现亏损。到2022年,由于口罩影响,加上各种政策比2021年更加严格,海伦司最大的客户群体学生和年轻人们,要么在家出不来,要么就是在学校出不来,导致营收降低至15.6亿元,净亏损16亿元。

而由于持续高压的经营压力,海伦司也终于向加盟模式低头。但从操作看,基本上就是表内转表外,将现有亏损门店转让给加盟商。同时,公司大规模关闭运营交差的门店。从结果看,这波操作也成功让公司财务报表在2023财年实现盈利。但门店数量直线下滑至479家,较前一年减少近300家,其中直营门店只剩236家,特许合作加盟酒馆有84家,合伙人加盟酒馆有183家。

过程中,公司星巴克做不成,就直接切入烧烤赛道,干脆往大排档的方向走。毕竟,黑猫白猫,能抓老鼠就是好猫。那星巴克还是大排档,能赚到钱的模式就是牛逼的模式。

只是,两年时间验证下来,管理层有点想当然了。

从中国大部分行业的发展历史看,太多管理层把时代的红利当做自身的能力。可回头看,长江后浪推前浪,只有时代的谁,没有谁的时代。奈雪如此,海伦司也是如此。

与其精耕细作搞直营,不如放开加盟割韭菜。不一样的是,在花钱速度上,海伦司更胜一筹。根据最新的财务数据,海伦司账上仅剩6.3亿现金。

回头看,最牛逼的模式还是上市圈钱。

三、是榴莲卖不动了,还是编不下去了

在2022年上市的洪九果品,发行价40港元,IPO估值为124亿港元,募资4.97亿港元。上市至今跌去95%,只剩1.74港元。

作为中国最大的水果分销商,公司商业模式简单粗暴,就是一家水果B2B供应链企业,从海外原产地直接采购后,当地加工直接销售再卖给给国内的渠道客户。另外,阿里巴巴持有公司8%的股份,又是公司下游渠道客户。韭菜馅投资人最喜欢看的市场空间、营收规模、利润率,公司也全部可以给到。总体上,还是有一定想象力的。

上市后的早期阶段,公司也不负众望,业绩实现爆发。2022财年,营收151亿元,同比增46.8%;净利润为14.52亿元,同比大增400%。依靠这轮业绩爆发,加上22年底口罩放开,港股大反弹,公司股价借势暴涨,市值一度逼近600亿港元。对应22年盈利,市盈率高达40倍。

但事后看,公司财技惊人,完爆奈雪和海伦司。

公司先是极低比例发行新股上市,造成筹码归边。然后释放业绩借势炒高股价到公司原始股解禁。再然后接二连三的增发新股,具体包括内资股和H股,配股总金额远远超过IPO的募资。

更离谱的是,当大部分人以为这堂财技课要结束的时候,才发现这都只是前菜。

3月份下旬,公司宣布停牌,随后公司聘请的会计事务所称公司通过关联交易造假。

有趣的是,公司称此操作是行业惯例。而且公司非常谨慎,所有预付款都是分期付款。除此之外,公司也拿不出更多实质证据。同时,三位非执行董事集体辞职。

最后,公司选择最高效也搞笑的方式,直接更换会计事务所。

总言之,能够在短时间内经历上市、解禁减持、配股、停牌、造假嫌疑、更换审计,过去几年可能也就只有洪九。

至于真相如何,留给大家自己判断。

四、结语

猿粪也非常巧妙,三个公司股价都跌去了90%。

一直以来,中国投资者都是风口投资论,一个风口不行就换下一个风口。但常识告诉我们,风口上的猪往往都逃不过地心引力,哪里起飞就回哪里。只有经历过各种磨难的雄鹰,才能成为最后的赢家。

而新消费赛道,在战国时代的竞争格局下,行业固然能够持续增长,但企业大概率都是增收不增利。在这样的背景下投资,选到好企业的概率毫无疑问是偏低的。历史看,真正能够赚到大钱的,都是在供给格局或者企业自身竞争力已经很清晰的时候,家电如此,大宗商品也是如此。

只看成长,不看门槛,往往是熊市亏钱最快的方法之一。