下猛药!四大一线全放开,首付利率全国统一,楼市的牌快出完了?

大家好,我是蓝白。

十一长假,四大一线终于彻底放下了身段。

9.30晚,北京宣布,非京籍家庭买房,连续缴纳的社保个税从过去的5年,改为五环内3年,五环外2年。取消普宅和非普宅的标准。

这是极具风向标意义的政策节点。

我们对比一下上海广州深圳,都是赶在十一之前的29号紧急出台,都比北京早了一天。

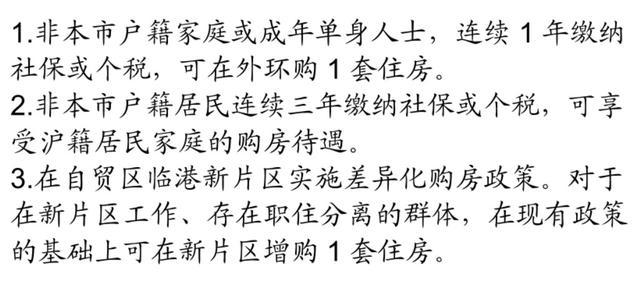

9月29日,上海宣布,非沪籍买外环外,社保3改1,居住证积分满120、社保满三年等同于上海户籍,也就是能买两套,还有一个增值税5改2。

5月份,上海是放开了社保5改3,这次是把外环外择出来,变成了3改1,而且不限单身还是结婚。

1年社保,不少沪飘都能达到,门槛几乎是形同虚设了,再加上增值税免征降到满2,力度明显比北京大。

深圳,和上海一样增值税免征5改2,外地在福田、罗湖、南山只需要1年社保,其他像龙岗龙华啥都不要,松的比上海更多。

在松绑的步伐上,广州还是遥遥领先,直接宣布全面取消限购,不看社保,不看套数,不再审核购房资格。

很明显,这一波京沪广深的全面放开,力度依次是:广州>深圳>上海>北京。

上海和深圳都改增值税了,北京没有。

广州彻底不装了,深圳改1年了,上海至少外环外也改1了,北京5环内外最低还是两年起步。

那为什么,我们还是要把北京作为楼市调控的里程碑来看?

因为北京独特超然的地位,历来都是:收紧的时候最快,放松的时候最慢。

从2017年加码限购,到2022年下半年才象征性放松,北京对楼市的态度,总是枷锁上的飞快,放开的时候又有诸多顾忌。

一个是调控加码的开端,另一个是限购结束的句点。

凡事有始有终,四大一线,作为近10年以来楼市调控的最后一道壁垒,也可以视为是一个时代结束的标志。

放开之后的效果如何呢?

反正你要是看网上,那是锣鼓喧天鞭炮齐鸣:房东坐地涨价,房企涨价,售楼部排队。。。

互联网上的信息甄别,是很有艺术的。

京沪深这样的地方,四大一线常住人口加一起快上亿了,总有被社保个税限制的人会去买,又赶上十一长假,大尺度的放松,成交火爆那根本就不算新闻,不火爆那才叫新闻。

我们可以从消费下滑的角度,去理解四大一线同时行动的政策思路。

一线城市,今年具备典型的中产消费塌陷特征,7-8月份更呈现出加速滑落的状态,这是9月底大放开的重要背景。

上半年全国餐饮收入增速是7.9%,北京上海全是负增3%以上,深圳广州都不到4%。

上半年全国商品零售增速是3.2%、北京是0增速、上海是-2.1%、广州是-0.3%、深圳是1%。

原因在于,北上广深的高收入群体,比全国任何地方都更依赖财产性收入,他们面临的是收入下降、住房资产净损失、高负债参与率的反噬。

央行报告说,全国总资产前20%家庭,金融资产持有率是87.9%。

楼市放开,股市拉高,猛药的意义在于扭转预期,只有让脆弱的中产看到赚钱效应,他才有可能大手大脚的消费。

现在是迈出了真正意义上的第一步,药效还要等等看,517之后,也是短暂支棱了一段时间又偃旗息鼓,这次先看到年底表现如何吧。

除了限购和增值税,还有存量房贷利率调整和低首付的轮廓出来了。

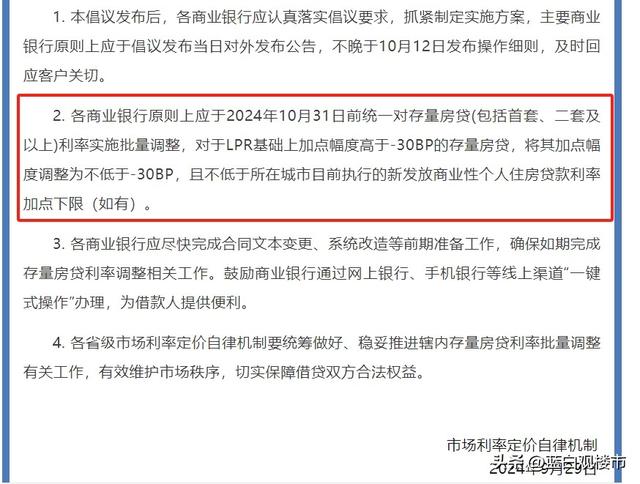

按29号央行发的房贷定价机制公告,接下来会分两步走。

1,先批量调整,10月底前完成,比如,加点幅度高于LPR-30BP的存量房贷利率,将统一调整到不低于-30BP,也就是说,把存量房贷利率与新发房贷降到同一水平。

2,常态化调整阶段,从11月1日起,当存量房贷和全国新发放房贷偏离到一定幅度,业主可以跟银行协商,用新发置换存量。

同时,除了地方额外的规定(比如京沪),没有首套二套房贷的区别了,都和新发房贷一个水平。

以后你甚至还可以和银行重新约定重定价日,取消了最短1年的限制。

这两天很多银行也都发公告了,10月12号会出细则,月底之前应该就会调整了。

至此,除京沪额外多加了二套多5%首付,社保多了一两年之外:全国首套二套首付统一,首套二套房贷利率统一,存量和新发房贷统一,购买与出售的门槛统一,增值税个税统一。

首付利率限购限售税费全统一了,只有经历过十年以来,千百道调控大招,天天数不同城市不同房票差异的才能懂,整个大起大落的过程,有多么的魔幻。

无论是四大一线放开,还是首付利率全国统一,超预期的政策力度,源于9月重要会议所提及的一句话:

“要促进房地产市场止跌回稳”。

国信证券报告说:首次在9月会议中提及房地产,此前只有4 月、7月和12月提过。

和之前不一样的是,以前是延续“老定调”,比如2018年提出“因城施策”,2022年提出“保交楼”和“房地产新发展模式”,2023年提出“供求关系发生重大变化”。

这次是“直接具体”的新表述。

1,正视房价下跌,房产关系到无数家庭的财富波动,重视程度顶格对待。

2,在“严控增量、优化存量”外还加了个提高质量(以后改善盘可能会更多)。

3,非常难得的看到了重要会议描述“调整限购,降低存量房贷”这样的具体举措。

楼市与股市,事关居民的财产性收入。

今年居民部门缩表,提前还贷加剧,债市新高,消费萎靡,各行各业价格战卷的身心疲累,源头在于居民财产性收入下降,经营收入下降,形成所谓的中产塌陷。

没有财富效应,干啥都不赚钱,信心不足,反过来又导致就业岗位受到影响,收入负增又使需求进一步下降。

我不敢说“通缩螺旋”,但提振信心的开端,就是用强力的宏观调控介入,货币与财政双管齐下,开足马力下猛药。

以后楼市怎么走?

总量萎缩是必然的,以前年销18万亿,17亿平米,这是房地产历史不可破的铁顶,明年后年能稳住10亿平米就算回暖。

以后没有大幅扩张的新城区,高铁新城,产业园,工业园,没有批量造福的拆迁户,没有拆二代,没有大量进城的人口。

这就意味着:增量一定是分化的。

单从房产看,一定是20年以上的老破房源、10年-15年房龄的80平米两房卖的更差,房价跌的更狠,因为以前供给太多了,盲目盖高楼的后果,一定是低密改善的四房大平层价格更稳定,因为足够稀缺。

从城市角度看,一线放开后,必然会虹吸低线城市。

正如当初南京放开吸安徽,苏州吸苏北,武汉成都吸全省,郑州吸周口,以后是京沪深吸全国,城市之间的存量资源抢夺会更激烈,很多省会的轮廓,以后也就到三环了,曾经雄心万丈的规划,都是过眼云烟。

房子能不能买,看积蓄,看收入,看需求,看家庭结构,看未来规划,对号入座就行,不是一两句能说清楚的。

今天写稿子的间隙,看了一遍逆行人生,高志磊被货车撞了瘸着腿流着血在夜店送外卖,配上激昂的BGM,赶在凌晨最后一秒成了站里的单王,他和家人视频,喊出那句“肖妮,我拿到单王了,房子保住了”。

这句话让我浑身起鸡皮疙瘩,为他释然,也感到有点惊惧,何至于此啊!

还好,最终他们换了一套家属院的老破小,过得很知足。

我是蓝白,今天先聊到这,咱们下期再见。