据报道,预估数据显示,生成式AI的领军者OpenAI今年运营总成本可能将达85亿美元。其中,推理和训练成本分别高达40亿和30亿美元。OpenAI全年收入预估可能在35亿美元~45亿美元之间,远低于运营成本。

星空君掐指一算,这个收入规模意味着除了向个人用户收会员费外,几乎没有其他盈利模式。

还以为美国的AI早跑通商业模式了呢!为什么没有To B的高利润的应用呢?原因很简单,开源大模型把它这部分潜在收益生吞了。

比如星空君正在负责的几个AI项目,都是使用的开源大模型,原来用的ChatGLM,现在改成qwen。

很多人吹捧ChatGPT比国内的AI好用多少,能够回答智障吧的言论,能够分辨逻辑陷阱... ...

然而真正的B端大模型应用并不是用来和傻子聊天,往往是这样的:

统计一下本月面向全部保险行业的销售额;调取知识库回复一下客户的操作疑问;检查一下OCR识别的票据抬头是否合理,不合理自动改正。

这也是为什么iPhone自己搞了个AI大模型而不是完全用ChatGPT的原因。

如果短期内OpenAI还不能拿出可以真正面向B端的王炸级应用(估计很难),估值坍塌到来之日不远了。

当头部企业找不到盈利模式的时候,整个行业的焦虑可想而知。

01

用友网络,半年报亏损

用友网络发布上半年业绩预报,公司预计上半年净利润亏损7.5亿元至8.84亿元。

根据公告,业绩亏损主要有三方面原因:1.公司业务经营存在季节性特征,上半年收入占全年收入比重低于上半年成本费用占全年成本费用比重;2.研发投入形成的无形资产摊销金额同比增加约1.5亿元;3.其他非流动金融资产公允价值变动损益同比下降约0.5亿元。

在AI兴起的阶段,用友快速切入AI领域,成为行业较早接入AI大模型的企业。

然而现实是残酷的,投入了大量的研发和算力资源,并没有收到奇效。

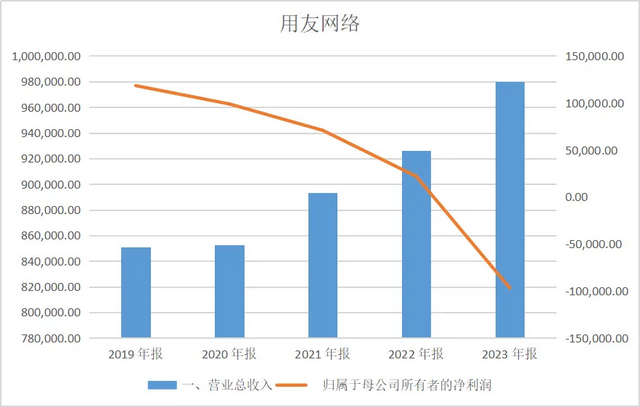

数据来源:同花顺iFind,制图:诗与星空

其实公司的业绩不佳,不是一年两年了。

近年来公司净利润持续下滑,2023年,公司实现营业收入97.96亿元,同比增长5.8%;实现归母净利润-9.67亿元;实现扣非归母净利润-11.04亿元。

由此可见,2024年的经营状况并没有明显好转。

数据来源:同花顺iFind,制图:诗与星空

结合公司的业务板块,亏损的主因是核心业务毛利率急速下滑。

以超6成占比的“技术服务与培训”业务为例,近五年来,毛利率从接近50%极速下滑到25%,近乎腰斩。

数据来源:同花顺iFind,制图:诗与星空

这反映出行业的竞争激烈,也说明公司的产品缺乏足够的粘性。

据公司年报介绍,2023年,公司启动了公司历史上最大的一次业务组织模式升级,大型企业客户业务由原来以地区为主的组织模式升级为以行业为主的组织模式,中型企业客户业务继续按照区域但全国统一、垂直组织开展。

到年末,业务组织模式升级已经完成,对公司业务与业绩的阶段性影响已经度过。

公司认为业务逐渐步入良好增长轨道,然而业绩并不乐观。

02

现金流危机

对比公司历年来的营收和经营性现金流入,会发现公司的经营现金流逐渐变差。

2020年之前,公司销售商品、提供劳务收到的现金大于营业收入,但2021年和2022年却发生了逆转。

收现比是一个很好的衡量上市公司盈利质量的指标。

收现比是指销售商品和提供劳务收到的现金对营业收入的比率。该指标反映公司每1元主营业务收入中,有多少实际收到现金的收益。

一般情况下,该比率是在剔除了应收账款对公司带来的风险的情况下,从现金流入的角度反映销售收入的实际情况,该比率如果> 1,说明不仅当期收入全部收到现金,而且还收回以前期间的应收账款,盈利质量较好;如果该比率小于 1,说明当期有部分收入没有收现,盈利质量不容乐观。

数据来源:同花顺iFind,制图:诗与星空

尤其是到了2022年,公司的经营性现金流入下滑严重。

从用友的商业模式来说,业务成交后,往往不会马上收到全款,很可能首付只有一半甚至三分之一,软件上线一段时间后才支付全款。

现金流的变差,则说明公司的客户回款状况变差,很可能会出现坏账风险。

2023年收现比有了好转,但公司的经营性现金流量净额出现了负数。

数据来源:同花顺iFind,制图:诗与星空

同时,公司大量借款,2023年利息支出高达1.7亿,和上年相比不降反增,成为重要的影响利润的因素。

数据来源:同花顺iFind,制图:诗与星空

缺钱到什么程度呢?用友网络牵头和碧水源、东方园林、光线传媒等公司成立了一家银行,叫中关村银行。

03

前途光明,道路曲折

随着信创的推进,SAP、Oracle等进口ERP将推出国企央企,对于国产ERP巨头用友网络来说,这是一个非常好的机遇。

根据智研咨询和前瞻产业研究院预测,我国ERP市场规模2022-2027年CAGR为10.8%。

随着系统上云和人工智能(AI)技术的赋能,ERP市场的空间有望进一步扩大。在这个过程中,公司凭借在产品技术成熟度、AI大模型赋能、以及信创生态建设等方面的行业领先地位,已经为抓住这一机遇做好了充分准备。

特别是在服务大型客户方面,公司积累了丰富的经验,这将成为其在国产化和数字化智能化转型浪潮中的重要优势。在当前国产软件替代海外厂商的趋势下,公司有望借助其技术优势和市场经验,获得更高的市场份额。

当如何把握住这个历史机遇,进而把机遇转化成利润,还是一条漫长的路。