文|凯风

政策,正在拼命轰油门。

01刺激,成为主基调。

日前召开的重要会议指出,有效落实存量政策,加力推出增量政策,进一步提高政策措施的针对性、有效性,努力完成全年经济社会发展目标任务。

要注意的是,下半年关于经济的重要会议,一般放在10月和12月讨论,而这一次放在9月,可谓非同寻常。

政策直指要害,超出预期,意味着新一轮大刺激拉开序幕,消息一出就直接引爆股市。

这背后凸显了,拼经济到了关键时刻。

其中,“努力完成全年经济发展目标任务”的表述备受关注,而在上半年,前缀还是“坚定不移”。

今年全国GDP预期目标是5%,上半年经济增长基本持平。

但下半年以来,“”经济运行出现一些新的情况和问题”,要完成这一目标,政策势必加码。

非常时期需要非常之策。

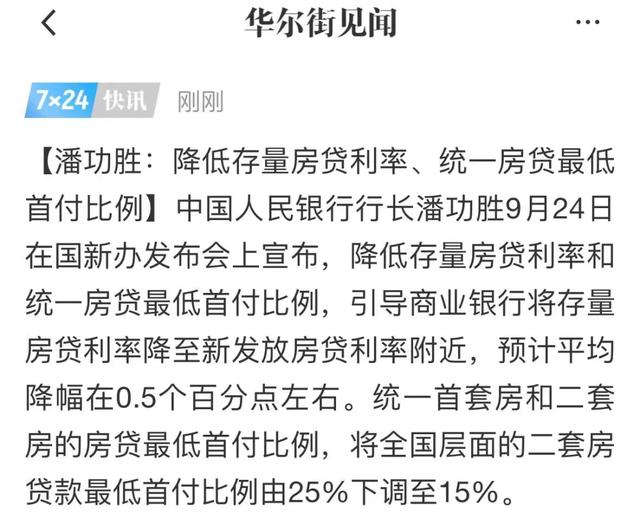

前几天央行祭出的“四箭齐发”——降准、降息、降首付、降低存量房贷利率,就是货币政策的集中发力。

接下来,财政政策势必跟上,“使用好超长期特别国债和地方政府专项债,更好发挥政府投资带动作用”是关键。

而在就业方面,前两天国家层面出台文件,提出将就业工作纳入政绩考核,这在过去也是不同寻常的。

而官方也再次强调,要支持经济大省挑大梁,更好发挥带动和支柱作用,

这意味着,以广东、江苏、山东、浙江为代表的经济大省,地位愈发重要。

至于市场传闻的10万亿大刺激,在新的政策积极定调之下,也更加引人遐想。

总之,政策最宽松,定调最积极,刺激最猛的时候要来了。

02在经济运行的诸多新情况和问题中,房地产无疑是最关键的一环。

对此,会议强调:

要促进房地产市场止跌回稳,对商品房建设要严控增量、优化存量、提高质量,加大“白名单”项目贷款投放力度,支持盘活存量闲置土地。要回应群众关切,调整住房限购政策,降低存量房贷利率,抓紧完善土地、财税、金融等政策,推动构建房地产发展新模式。

这段对于房地产的定调,直接而有力,与过去有诸多不同,至少透露三大信号。

第一个信号,重要会议首提房地产市场“止跌回稳”,态度再清晰鲜名不过。

要让房地产市场止跌回稳,根本上在于遏制楼市下行走势,更核心的在于扭转市场下行预期。

当前,全国各大城市房价普遍面临调整,商品房成交相比历史高位大幅下滑,而卖地收入也备受影响。

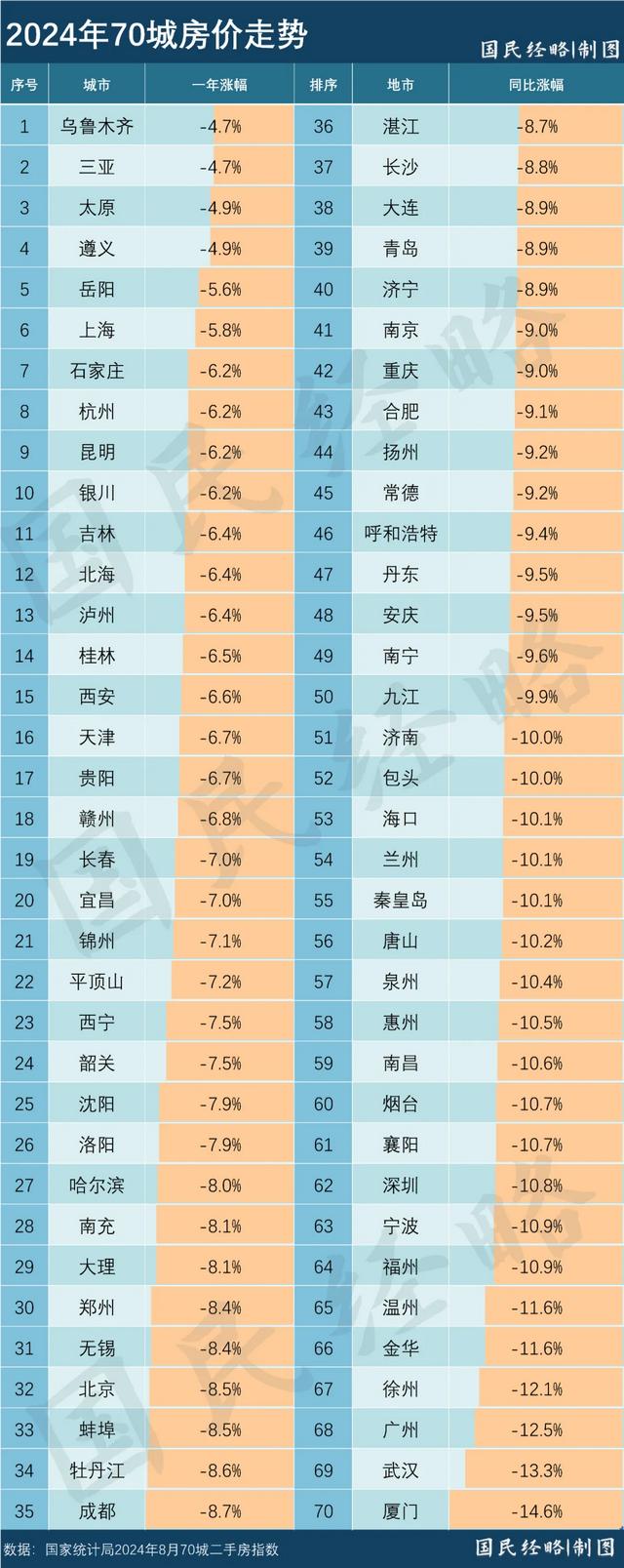

根据国家统计局发布的70个大中城市数据,对比去年同期,70城二手房价全线下行,多数城市已回到2018年前后水平,部分城市更是回到10年前。

要知道,2014年是上一轮房地产大周期的起点,2018年则是一二线城市房价“空中加油”的中继之年。

因此,稳住楼市,稳住预期,在当下比什么都重要。

03第二个信号,严控增量、优化存量、提高质量,意味着房地产大扩张时代要结束了。

早在去年,国家层面就已做出“我国房地产市场供求关系发生重大变化”的重要判断。

供求关系之变,说到底是我国房地产市场早已不再是短缺模式,除了个别超大特大城市外,大多数地市都已饱和乃至过剩。

泽平宏观数据显示,2023年中国城镇住房套户比为1.07,一线、二线、三四线城市的套户比分别为1.01、1.09、1.12。

在需求方面,房地产最终取决于人口,当少子化与老龄化联袂而至,对房地产的需求显然不及过去。

所以,严控新增房地产,优化既有库存,以及提高住房建筑质量,就成了重中之重。

04第三个信号,这一轮政策组合拳,远超过去,不只是“史上最宽松”,堪称“史上最积极”。

众所周知,过去几轮房地产大周期的救市,多数局限于传统的宽松之策:取消限购、限贷、限价、限售等政策,降准降息等等。

这一次,传统的宽松政策更加“宽松”。当前,除了北上广深等个别城市,几乎所有城市都已取消限购。

重要会议表示“调整住房限购政策”,是否意味着北上广深核心区的限购政策也将松动,令人期待。

值得一提的是,这一次,在传统的宽松政策之外,更是少有的祭出新的“杀器”:连续两次降低存量房贷利率。

如果按照契约精神,房贷签订之后,只能随着市场利率而变化,不应随意重新大幅调整。

面对楼市前所未有的大变局,面对房地产对其他行业的冲击,面对促进消费、提振经济的大局,存量房贷的调整最终得以成行。

要知道,在历史上,存量房贷降息只在金融危机席卷而来的2008年出现过,此后15年一直无声无息。

但这一次,继去年9月之后,近期我国再一次降低存量房贷利率,两次合计降低100多个基点,预计每年可节省3000多亿的利息支出。

可见,拼经济到了重要关头,稳楼市也到了关键时刻,政策已经率先探底,史上最宽松最积极的政策已经到来。

当然,市场探底是漫长的过程,打破下跌螺旋只是第一步,能实现市场“回稳”已属不易。

至于“新一轮大涨”,先不要想太多。