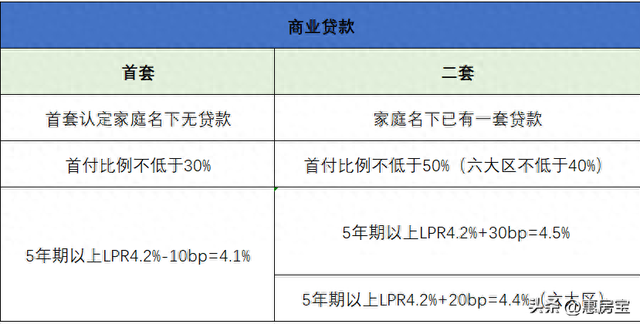

12月15日,上海新的信贷方案落地,首套、二套均明显下调。

以上为上海最新贷款利率(原首套4.55%,二套5.25%)

贷款利率下调,意味着购房者的成本大幅降低。

不过这边还没来得及拍手称快,那边就有不少购房者“胸闷”了。。。

原本一件利民的好事,却撕开了开发商和银行之间难以言说的“秘密”。

刚才说的感觉胸闷的购房者,主要就是因为“被封顶”导致的“被放款”,然后就失去了这次下调利率的好事。

甚至我们上海地方台也爆出了不少楼盘、购房者以及银行之间的问题。

说到底,问题就出在:

“封顶放款”,这4个字!

那么,关于封顶放款这个事,是否有依据?这个依据又是如何具体约定的呢?

我查到,在2021年,上海银保监局就出台过一个管理工作的通知:

该通知中明确有一条约定,只能对购买主体结构已封顶住房的个人发放住房贷款。

既然依据有了,我们再来看这次的事件。

不少购房者认为:银行在放款的时候,自己购买的楼盘并没有封顶,按约定不能放款。

但银行却认为,我们得到了开发商结构封顶的通知,甚至开发商给到了竣备相关证明,所以放款。

其实这个事,最终问题还是回到了开发商身上。

那么作为我们购房者来说,到底该如何降低类似的风险,防止被封顶,被放款的情况发生在自己身上呢?