锂电市场正迎来一场变革,各大车企纷纷加速自研电池项目,力求打破传统供应链垄断,重塑行业格局。

文 /《汽车人》张恒

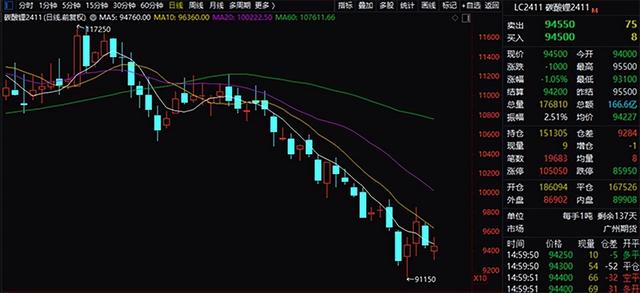

近期,碳酸锂期货市场行情再度走弱。

截至6月29日收盘,主力合约LC2411报收于94500元/吨。值得注意的是,6月25日该合约价格一度滑落至91150元/吨,刷新了今年以来的最低价,反映了市场信心不足及需求疲软的现状。

回顾近期,碳酸锂期货反弹乏力,自5月初价格再次向下掉头,主力合约在5月8日至6月24日期间累计下挫22.3%,逼近90000元/吨大关,创下年内新低。现货市场的情况同样不理想,电池级碳酸锂和工业级碳酸锂的最新报价分别降至90000元/吨和87000元/吨。据悉,当前的价格已经跌破了部分低品位锂云母一体化的生产成本。

碳酸锂的主要供应版图涉及全球多地,包括中国江西、澳大利亚、智利等地,地域性差异导致成本结构多样。国内最新的调研报告显示,碳酸锂的成本底线大致位于含税后6.8-8.3万元/吨区间。由此推算,2024年,全球将有25%的锂资源企业因成本高于售价而陷入亏损,高成本产能将被迫退出。

碳酸锂价格的持续低迷已迫使多家锂矿商按下暂停键,即便维持运营的企业也缩减了产能。有机构调研发现,江西宜春众多锂企已难以为继,幸存者亦在大幅削减产量。

这一连锁反应不仅波及小型企业,更让与锂相关的上市公司业绩承压,股价普遍下挫,如融捷股份、中矿资源、赣锋锂业及天齐锂业等。其中,天齐锂业今年一季度巨额亏损预警,由去年同期盈利转变为亏损近39亿元,加剧了市场忧虑。

值得关注的是,江西某锂盐厂宣布7月检修计划后,市场情绪一度有所提振,部分厂商挺价意愿增强,但下游买家仍倾向于低价成交,显示出分歧。由此可见,短期内,供过于求的格局难以改变。尽管部分锂盐厂计划检修,但对整体供应的抑制作用有限。下游需求疲软,采购意愿低迷,库存累积,才是导致价格上行乏力主要问题。

锂价的起伏,让我们看到产业链上不同环节之间成本转移的复杂性和敏感性。上游锂矿商和中游电池生产商在面对成本压力时,倾向于通过远期合约、产品溢价和合作建厂等策略,减轻价格冲击,这意味着即便原材料降价,成本节省也不一定能等比例惠及下游汽车制造商。反之,当原材料价格上涨,成本增加的压力则迅速传导给终端车企。

在此背景下,《汽车人》认为,锂价维持在低位徘徊,为车企向上游延伸产业链,尤其是加速自研电池进程,提供了难得的历史机遇。此举旨在打破既有锂电产业格局,挑战如宁德时代及锂矿巨头形成的供应链垄断,实现产业链的多元化与自主可控。

以广汽集团与吉利汽车为例,二者在自研电池领域的新动作尤为引人注目。

广汽集团通过绿擎电池公司的成立及广汽埃安电池工厂的落成,不仅巩固了其电池自产战略的根基,更凭借自主研发的P58电池,在安全性和能量密度上取得突破,向1000公里续航目标迈进。因湃电池智能生态工厂的加入,则进一步强化了其电池自给能力及在固态电池等未来技术上的探索。

吉利最新自研的“神盾短刀”电池,其创新不仅聚焦于提升电池性能,更是在于构建从电芯到系统的全链条自研能力,为车型定制化电池解决方案铺平道路,以增强市场竞争力。

车企一系列自研电池的推进,不仅是对成本控制、供应链安全及市场灵活性的深度考量,更是行业趋势的体现——通过技术独立掌握,车企正积极应对高性能电池需求的增长,优化产能配置,同时探索海外市场,以规避单一市场风险,提升产业链上的话语权和主导权。

车企在自研电池的同时,也需注重以下几点:一是加强跨行业合作,特别是在材料科学、智能制造等领域的联合研发,以加速技术创新;二是灵活运用资本运作,通过并购、合资等方式快速获取关键技术资源;三是建立开放的技术合作平台,吸引全球顶尖人才和创新资源,共同推进电池技术的进步与产业升级。

长远来看,自研电池是车企实现能源转型、构建技术护城河的关键一步。它不仅是对成本的简单控制,更是对未来趋势的前瞻性布局。

总之,眼下碳酸锂价格低,既让整个产业链感受到压力,也给汽车制造商带来一个改进和加快自研电池技术的良机。这不单是考验制造商控制成本的功夫,更是促进他们在自研电池、改造供应链上迈出关键步伐,以便在未来竞争中抢占先机的关键时刻。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。