说实话,对于合盛硅业有志于打通从工业硅到光伏电站全产业链的企业来说,似乎光伏玻璃只是产业链中微不足道的一环。对于像我这种有志于学习了解光伏全产业链的投资者而言,光伏玻璃和工业硅、多晶硅一样重要,具备“一个也不能少”的价值属性。

一、福莱特2023年年报分析

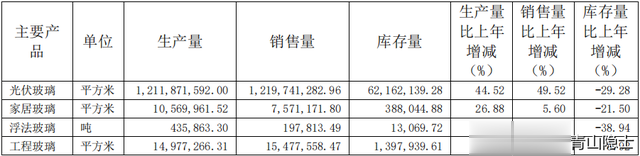

2023年,福莱特的光伏玻璃营业收入为196.8亿元,营业成本约为152.6亿元,毛利率约为22.45%。光伏玻璃的销售量约为12.2亿平方米,按照目前市场上较为常见的光伏玻璃厚度3.2毫米计算,1吨这样的光伏玻璃大约能覆盖125平方米的面积。也就是说,福莱特光伏玻璃的出货量约为976万吨左右。

进一步我们可以计算出,福莱特光伏玻璃的销售均价约为2016.4元/吨,成本约为1563.7元/吨。

二、合盛硅业的光伏玻璃项目

根据合盛硅业2024年半年报,合盛硅业在建的光伏玻璃项目位于中部合盛,是一个年产能150万吨的新能源装备用超薄高透光伏玻璃制造项目,总投资额约为40亿元,目前的项目进度为70%。2024年上半年,追加了8.25亿元的投资,截至2024年6月底,光伏玻璃项目的累计投资额度已经达到约26.6亿元。

按照福莱特2023年财报提供的资料,150万吨的光伏玻璃项目建成后,理论上可以提供30亿元左右的年营收,按照20%的毛利率测算,大概每年能够提供6亿元的毛利润。按照福莱特2023年的净利率12.84%计算,150万吨的光伏玻璃项目大概可以产生约3.85亿元的净利润。

期初投资40亿元,每年利润3.85亿元,年利润率约为9.6%,接近10%,这种项目,其实还是很有价值的。当然,合盛硅业做光伏玻璃的本意并不是为了要涉足光伏玻璃,而是为了在新疆本地生产制造光伏项目所需的一切物料,从而减少交通成本。

三、小结

从光伏行业的上市公司看,福莱特的净利率并没有受光伏投资需求下滑的影响,虽然和2020年、2021年的净利率26%、24%比,2022年、2023年的净利率已经下滑至13.7%、12.8%。

但是由于福莱特光伏玻璃的新产能投产,从2020年至2023年,福莱特的营业收入和归母净利润一直保持高速增长。

不过,从股价看,福莱特的股价的最高点是在2021年9月,也就是从2021年9月至今,福莱特的股价从60元/股跌至15元/股,一直在消化估值。

近期,光伏行业相关的股票都大涨,但是并不是所有个股都是具有业绩基础的,但是我认为,光伏玻璃这个子领域是可以长期看好的。

一是因为光伏玻璃没有出现像多晶硅那样子的产能过剩,根据“前瞻产业研究院”的研究报告,2023年,中国光伏玻璃行业产能最大的两家企业(信义光能、福莱特)产能占比分别为24.55%和19.60%,CR2高达44.15%,CR5则接近60%,说明中国光伏玻璃行业市场集中度较高。

二是光伏玻璃投资回报率适中,对于新玩家来说,吸引力一般,但是风险又不小。

因此,有理由相信,未来几年光伏玻璃的“好日子”可以一直下去。