作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的绿豆汤

最近的大盘就俩字——刺激。

十一节前,在不断加码的政策推动下,上千家上市公司股价普涨,甚至普遍涨停。不过,随后迎来的普跌,也确实挺考验心理素质。

各大板块中,白酒板块更是备受关注。此前市值已不到1.6万亿的茅台(600519),短短几日,又重新站上了2万亿高峰。

在茅老大的带领下,地方酒企也开启了连涨模式。比如,作为安徽省四朵金花之一的金种子酒(600199),虽然此前业绩、股价双双低迷,但也顺利抓住了这轮波动行情。

来源:同花顺-金种子酒(截至2024年10月9日)

从业绩来看,2024年上半年,金种子酒也有一定回暖,成功扭亏为盈。不过,比起安徽省四朵金花的其他三朵,仍有不小的差距。

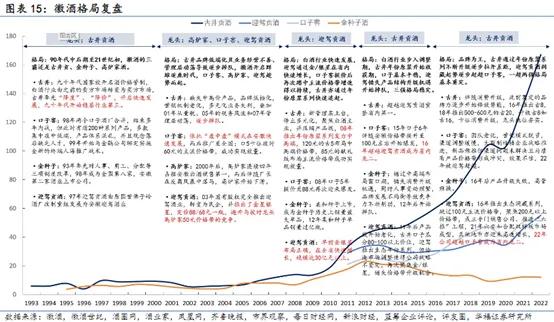

一、错失发展机遇,金种子酒掉队

安徽省是我国白酒产销大省。据统计,安徽白酒市场规模2021年已达到350亿。这样的市场环境催生了上百家酒企。数据显示,截至2019年底,安徽省内规模以上工业白酒企业达101家,数量位居全国第三。

其中,前四强分别是古井贡酒(000596)、口子窖(603589)、迎驾贡酒(603198)、金种子酒,并称为安徽省四朵金花。

根据2021年数据,古井贡酒市场份额占比高达36.46%,口子窖(占14.19%)和迎驾贡酒(占12.3%)占比相仿,形成了一超两强的格局。而金种子酒,本是安徽第二家酒业上市公司,但从2012年开始掉队,到2021年市占率只有2.11%,成了四家中垫底的。

对比来看,古井贡酒的爆发增长,主要得益于16年推出古8,18年推出古20,升级古8和古16,卡位消费升级。而反过来,金种子酒发展缓慢,也正是错过了中高端布局的窗口期,错失了消费升级的机遇。

不过2022年,华润牵手金种子酒后,金种子酒迎来了新的发展机遇。

二、华润和金种子酒牵手,立竿见影

2022年2月16日,金种子酒发布公告称,公司控股股东金种子酒集团,引入重要战略股东——华润(集团)有限公司之全资附属企业华润战投。交易完成后,华润战投持有金种子酒集团49%股权。

来源:金种子酒公告

华润入驻后,金种子酒的产品线、渠道端都有一定调整。

首先在产品端,金种子酒主要定位于中低端产品,尤其是100元以下产品占较大比重。但低端酒竞争激烈。目前,安徽省内光瓶酒主流价格带在20-30元,市场规模约60-70亿。但地产光瓶酒大约只有近30亿市场容量,牛栏山、老村长等外来品牌攫取了一半以上的市场。

面对竞争红海,华润和金种子酒牵手之后,推出了终端售价68元/瓶的战略大单品——头号种子,全面向高线光瓶酒升级。

其次在渠道端,借助华润啤酒强大的渠道力,金种子酒在深耕安徽本土市场的基础上,也有望向全国布局。

数据显示,截至2023年底,金种子酒省外经销商已达196个,一年净增加100多个。

来源:华润啤酒2023年年报

经过一番调整后,金种子酒业绩明显改善。

2023年,金种子酒营收同比增长23.92%。毛利率从26.45%,增长到了40.32%。

来源:同花顺-金种子酒

2024年上半年,金种子酒更是结束了已经持续五年的亏损(扣非),实现扣非净利润364.58万,顺利扭亏为盈。

三、全国化布局,任重道远

有历史做比较,金种子酒进步明显。但毕竟掉队了十多年,金种子酒与其他三朵金花的差距,依然巨大。

2024年上半年,古井贡酒、迎驾贡酒、口子窖营收规模分别为138.06亿、37.85亿、31.66亿,而金种子酒只有6.67亿。

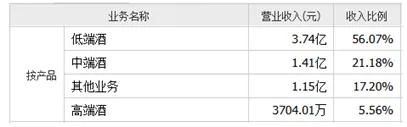

另外,金种子酒虽然也在进行产品升级,但头号种子仍然卡位百元以下。从收入结构来看,2024年上半年,其低端酒占比56.07%,中端酒占比21.18%。而高端酒收入只有3704.01万,仅占总营收5.56%。

来源:同花顺-金种子酒2024年半年报数据

这样的产品结构导致,即便金种子酒毛利率已经有很大提高,但在古井贡酒、迎驾贡酒以及口子窖动辄70%-80%的毛利率面前,仍然不值一提。

来源:同花顺iFinD-2024年半年报数据

净利层面,其他三朵金花可以实现30%左右的净利率,而对金种子酒来讲,能实现盈利,就已经很不容易了。2024年上半年,金种子酒虽然扭亏为盈,但如果拆分季度来看,第二季度实则仍然亏损。

目前,金种子酒最大的看点,在于依托华润的渠道,进行全国化布局。不过,渠道资源固然是优势,但低端酒竞争激烈,各省区都有本土的低端酒,竞争压力仍然不容小觑。

截至2024年上半年,金种子酒省外收入大约仍然只有省内的1/4。

来源:金种子酒2024年半年度主要经营数据公告

未来,金种子酒能否真正走向全国,才是成败的关键。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。