观点小结

在有色金属的交易过程中,预期扮演着极为重要的角色,长周期内的预期变化塑造着短期内大宗商品市场的变化,而这些变化有时却使得长期的预期与短期内现实的变化产生相反的变化,从铝市场的情况来看,对于长周期内短缺预期的过度交易会带来短期的过剩,并使得需求回暖带来的反弹并不明显;而长期悲观的预期下,需求侧的恢复会带来更强劲的反弹。

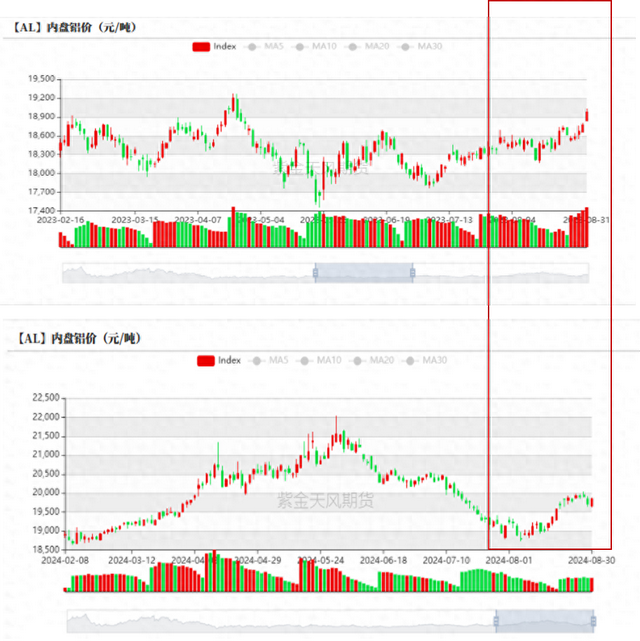

◾ 基本情况

随着下游消费进入传统的“金九银十”,沪铝价格整体较7月有所回升,但我们发现,2024年传统旺季中沪铝价格的反弹力度较去年同期明显的更弱。较2023年中达到年内高位不同的是,2024年铝价反弹的力度整体较去年较为疲软,尽管今年年内的铝消费总量显著性的高于去年同期。

【AL】2023、2024沪铝价格同期对比

数据来源:上海期货交易所、紫金天风期货研究所

同时从实际的下游需求来看,无论是电网投资、新能源汽车产量以及铝材出口等终端消费数据来看,2024年的需求均较去年同期偏高,我们认为当前铝价所表达的更多的是上半年中预期交易带来的供需错配。

◾ 相反的预期

【AL】铝价与升贴水(2023.1-2023.5)

数据来源:SMM、紫金天风期货研究所

2023年上半年的电解铝市场和2024年整体的交易呈现出相反预期的特点。2023年上半年,在一季度以及二季度前期对于疫情管控后的预期有所交易后,市场交易重心旋即转入经济进入下行周期的悲观预期交易。市场的交易行为一方面体现为铝价的持续承压,另一方面近端需求成为支撑市场价格与生产端利润的主要因素(2023年5-6月铝市场现货持续处于升水状态)。

【AL】铝价与升贴水(2024.1-2024.5)

数据来源:SMM、紫金天风期货研究所

而在2024年,市场交易预期则截然相反。进入2024,美联储的降息预期叠加铝在新能源领域的预期,市场宏观资金开始大量涌入做多沪铝的远期合约,铝价开始持续进入上涨态势。但近端的现货需求并未随着电解铝的期货价格上涨而扩大,从2024年3月中旬开始,电解铝现货贴水随之快速扩大,沪铝期现结构也转为Contango的结构。

◾ 长期预期对于短期供应的影响

【AL】包含废铝、进口以及原铝生产在内累计供应及增速

数据来源:SMM、紫金天风期货研究所

预期交易对于短期的内基本面的影响将会通过以下两条路径传到商品的供应端:

1、预期转好-交易铝价上涨-供应端利润增加-供应增加

2、预期转差-交易铝价下跌-供应端利润减少-供应减少

以2023年为例,在宏观复苏预期转好的3-4月,4月全口径铝累计供应增速为6.22%,而随着5-6月的宏观预期转弱,7月的全口径铝供应增速约为5.46%,其供应增速较前两个月的明显回落。而2024年,在远期乐观预期的持续交易下,铝价格持续冲高,对应的铝供应(以废铝、进口铝锭为主) 出现显著性的上涨,截止2024年七月,全口径铝供应增量约为9.98%。

◾ 平衡的扭转

与预期交易铝价并推动需求增长的情况不同,铝实际需求并不会在短期内兑现(尽管长期来看,铝需求的增量空间较大),而短期内的供应的快速增长会使得短期内的市场平衡出现扭转(短缺转向过剩)。

【AL】铝材平衡

数据来源:SMM、紫金天风期货研究所

从目前的铝市场平衡来看,若后续没有任何的废铝以及进口铝锭的供应,2024年全年的平衡将会处于短缺的态势,但是考虑到俄铝的持续进口(在无进口利润)以及废铝的实际供应,我们认为2024年全年的铝材供应将会处于过剩的态势。

而考虑到目前的平衡,我们认为在无重大的需求侧刺激的情况下铝的后续交易重心将集中在做缩废铝以及进口铝锭的供应。而反映到实际数据则是铝锭进口利润的关闭以及精废价差的回落。

数据来源:紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。