芝能智芯出品

意法半导体发布的2024年第三季度财报显示,实现营收32.5亿美元,同比下降26.6%。个人电子产品市场表现优于预期,但工业和汽车领域的营收下滑显著。

随着产能调整和库存压力的持续,公司毛利率降至37.8%,同比下滑9.8个百分点。STM计划通过300毫米硅晶圆和200毫米碳化硅工艺的产能扩展,以应对汽车电气化趋势,全球需求的不确定性和成本压力依旧是公司需要面对的主要挑战。

Part 1

Q3财报分析及各业务板块表现

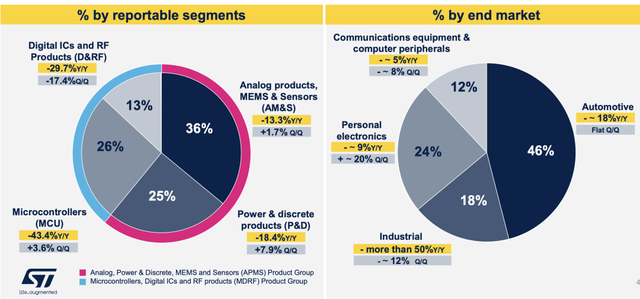

● 三季度营收32.5亿美元,同比下降26.6%;

◎ 模拟产品、MEMS 和传感器业务同比下降 13.3%;

◎ 功率和分立器件业务下降 18.4%;

◎ 微控制器业务下滑严重,达 43.4%;

◎ 数字 IC 和 RF 产品下降 29.7%。

按终端市场划分:

◎ 工业市场降幅超 50%;

◎ 汽车市场约 18%;

◎ 个人电子产品约 9%;

◎ CECP 约 5%。

● 毛利率为37.8%,较去年同期的 47.6% 大幅下降;

● 营业利润率为 11.7%,低于去年同期的 28%。

● 净利润为 3.51 亿美元,同比下降约 68%。

受工业和汽车市场需求低迷影响,STM的业绩表现趋于疲软。在毛利率方面,产品组合变化、售价下滑及闲置产能带来的成本压力,进一步影响了公司的整体毛利表现。

● 库存方面,STM的期末库存为28.8亿美元,与去年基本持平,但库存周转天数增至130天,表明库存去化速度放缓。

● 资本支出方面,公司计划2024年全年投入25亿美元,以支持长期产能扩张和新技术研发。然而,成本压力和需求不确定性将对公司未来业绩构成压力。

● 模拟、功率与分立器件(AM&S):2024Q3该部门营收同比下降13.3%,主要受成像和模拟产品需求疲软的影响。尽管环比实现1.7%的增长,但整体市场需求不足仍对该板块的增长造成影响。

● 电源与分立器件(P&D):电源和分立产品市场需求低迷,导致该部门营收同比下降18.4%,环比增长7.9%。未来,公司在这一领域的产能扩充和技术升级将是关键驱动因素。

● 微控制器(MCU):MCU业务表现不佳,收入同比下降43.4%。在全球MCU市场竞争激烈的背景下,STM的市占率在中国市场有所下滑,主要原因是过去几年分销渠道的调整。此外,公司在MCU领域的价格压力和库存去化也将对未来业绩产生影响。

● 数字与射频(D&RF):ADAS和信息娱乐系统需求减弱,营收同比下滑29.7%,环比下降17.4%。当前全球对汽车智能化、自动驾驶技术的需求放缓,影响了STM在该领域的收入增长。

Part 2

业务挑战及未来战略布局

STM面临的主要挑战之一是行业的激烈竞争及市场需求的不确定性。汽车市场对电动化和智能化需求的变动,直接影响了STM的业绩表现。

在工业市场,全球范围内的库存调整尚未结束,加上经济不确定性,使得市场需求复苏延迟。

四季度预计净营收中点约为 33.2 亿美元,同比下降 22.4%,环比增长 2.2%,全年预计营收约 132.7 亿美元,同比下降 23.2%,预计2025年公司将面临进一步的价格压力,中国市场的竞争尤为激烈,客户需求低于预期的风险可能会持续。

● 面对汽车行业电气化的趋势,STM正积极推动其第四代碳化硅(SiC)MOSFET技术,以提升电动汽车在能效、功率密度和耐用性方面的表现。目前,公司在牵引逆变器和车载充电器中已取得多项客户订单。此外,公司智能保险丝和电池管理系统的智能电源技术也在逐步扩展,进一步巩固了STM在汽车电气化领域的布局。

● 在工业市场继续推动现有产品的应用设计,同时加强研发投入,以开发面向未来的新一代解决方案。特别是在高效电源管理和AI服务器领域,STM的硅基和碳化硅技术获得了设计胜出,这些技术对电源效率要求较高,具有广阔的市场潜力。

STM计划在2026年实现Agrate和Crolles工厂每周4000片12英寸晶圆的产能,以支持300毫米硅和200毫米碳化硅产能的扩展。长期来看,产能扩充将有助于STM在未来巩固市场地位,并提升在汽车和工业市场的供应能力。

STM的Stellar微控制器在欧洲和日本获得了重要的市场认可,被应用于电动车平台中的牵引逆变器和车载充电器。未来随着“多合一”架构的普及,Stellar微控制器将迎来更多应用场景。

此外,公司在车用MEMS传感器设计方面的业务进展也值得关注,这些传感器被应用于智能钥匙、远程信息处理单元等多个创新设计中。

随着工业互联网和AI服务器需求的增长,高效能电源管理成为重要发展方向。STM在这一领域提供了诸如SiC MOSFET等高效电源产品,具备显著的技术优势。未来,STM的电源管理解决方案有望在工业、通信及数据中心等领域获得广泛应用。

小结

2024年三季度,STM的业绩表现虽然符合预期,但在汽车和工业市场的低迷需求下,公司仍面临较大的增长压力。

全球经济复苏的不确定性增加了STM实现增长的难度,但其在汽车电气化、工业创新及高效能电源管理方面的长期布局具有战略价值,在300毫米硅和200毫米碳化硅工艺上的持续投资,STM有望提升产能效率,并为下一轮市场需求反弹做好准备。