美国通胀稳定有韧性

通胀与就业是美联储经济政策的核心目标;8月美联储明确表示是时候调整政策方向了,行动的方向是明确的,降息的时机和节奏将取决于新的数据、不断演变的前景,以及风险的平衡;在此之前的两年美联储唯一的目标就是控制通胀,现在转向了通胀与就业双重目标,边际上看,就业状态对美联储政策影响更有优先性.本轮加息周期的特点就是通胀回落并未以失业和衰退为代价,原因是疫情阶段超额储蓄和疫情后维持高财政刺激,造就了高职位空缺率,而高职位空缺率提供了缓冲,另一方面就是通过释放战略储备和政治协调,俄乌战争导致的能源冲击得到了有效控制。

数据来源:Wind

通胀主要结构

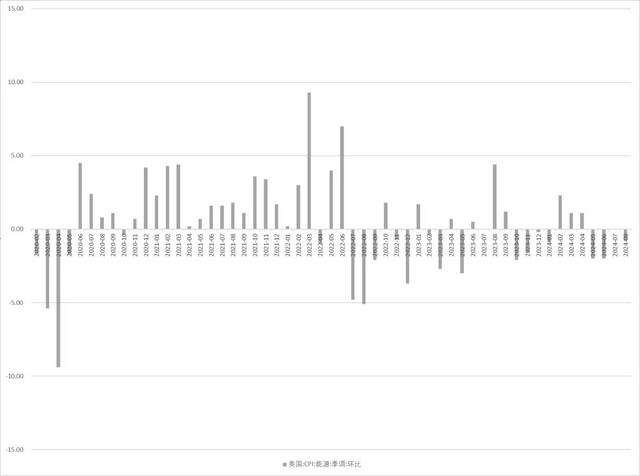

美国8月CPI回到2.5%,环比0.2%,符合预期,核心CPI3.2%,环比0.3%,略超预期,有一定韧性;期望美联储大幅降息的条件尚不具备。分结构来看核心CPI最大权重住房CPI保持韧性,而食品完全回到了低通胀区,能源多数时间都是环比下跌,压低了通胀水平。

数据来源:Wind

降息预期稳定与CRB指数超调

9月对美联储降息的预期稳定,隐含年底降息幅度100个基点,相当于4次降息25BP。隐含降息预期可以看成市场对经济和通胀的预期,即降息预期加大意味着经济下行压力大,而降息预期上升意味着经济强劲和再通胀压力。涨跌上与大宗商品CRB指数表现出较强相关性。但从幅度上看,当前大宗商品跌幅显著超过了降息预期,有超调的现象。

数据来源:紫金天风风云

美国长期通胀预期回归

美联储在通胀控制方面已经体现出较强的信心,不再需要密切关注数据来定方向。美联储认为,从疫情扭曲中恢复过来、在美联储控制总需求的努力以及锚定通胀预期的共同作用下,通胀走上实现我们2%目标的可持续道路。金融市场也体现出同样的信心,十年期通胀预期已经回落到长期目标利率2%左右。

数据来源:紫金天风风云

美国就业市场并未失速

当前来看,8月的职位空缺率小幅下降,而失业率从4.3%小幅回落到4.2%,温和的沿着贝弗利曲线小幅运动,并未失速;工资增速小幅反弹到3.83%,实际工资增速依然保持在偏高的水平。

数据来源:Wind

美债利差与国债期限溢价

进入9月以来,十年期与两年期美债利差首次结束倒挂,开始回升.这也标志着一个新周期的开始.从历史上看,期限利差结束倒挂往往是经济下行甚至衰退的开始,其逻辑是长短利差主要变化在短端,短端利率主要是对降息的预期,而降息的速度与幅度主要是美联储根据经济放缓的程度来决定.利差回升越快反映了经济下行压力越大。结合美债期限溢价来看,期限溢价长期趋势反映经济下行风险,短期反映长债发行供求关系,9月是美联储降息周期转变的时点,但美债期限利差相对稳定,经济下行的压力相对可控。

数据来源:紫金天风风云

就业与通胀的前瞻指标

相对市场高度关注的非农就业和CPI指标,我们将制造业与非制造业PMI综合起来编制的物价指数与就业指数更有前瞻性.PMI物价指数与就业指数的优势在于非常及时,是每月最先公布的经济指标,其次很少大幅修正,数据可信度较高。当前的PMI物价指数处于历史中性区间,4月时一度逼近过热区间,引发再通胀担心,本月数据边际上有所抗跌,经过10天后也得到CPI数据的验证;就业数据今年一直处于收缩区间,但近期也没有恶化,后面也得到就业数据的验证,由于就业指数处于收缩区间,对经济的压力更大,是当前美联储最关心的目标。

数据来源:Wind

美国流动性稳定

虽然8月份就业数据和通胀数据显示了经济的稳定,美联储没必要加大降息力度.但是流动性开始出现了明显的变化,美国经济压力指数9月份以来开始上升.金融压力上升可能来自科技股的波动率上升.在就业和通胀短期都相对稳定的情况下,显著高估的科技股成为主要风险点。

数据来源:紫金天风风云

AI泡沫才是经济软着陆还是衰退的关键因素

全球半导体行业兼具周期与成长属性,每隔 4-5 年经历一轮周期。上行周期从周期底部到周期顶部一般经历 1-3 年时间,下行周期从周期顶部到周期底部一般经历 1-2 年时间。7月份全球半导体销售额同比增速和美洲同比增速都从历史周期增速的顶峰连续两月滑落,周期的力量开始反转。本轮半导体周期主要是由人工智能投资带来的需求拉动,也是美国和全球经济当中增速最高的板块。两年来大模型并未出现广泛不可替代的应用,甚至还不如2000年互联网首次出现时网页浏览量指数级别的增长;企业投资巨大,回报暂时看不到.一旦半导体的周期由峰顶开始回落,一方面将从实体经济方面影响投资与失业,另一方面从流动性方面冲击金融市场.纳斯达克指数如果进入熊市,不光是股市的问题,也会是经济的问题.AI泡沫才是决定美国经济软着陆还是衰退的关键因素。

数据来源:Wind

宏观总结

美联储在通胀控制方面已经体现出较强的信心,不再需要密切关注数据来定方向,十年期通胀预期已经回落到长期目标利率2%左右,美联储认为通胀已经走上实现我们2%目标的可持续道路。当前就业问题才是美联储的核心关注,就业问题对美联储政策具有高于通胀的优先性;当前CPI稳定有韧性,住宅CPI环比偏高,职位空缺率持续下降,失业率仍保持4%以上,PMI就业指数持续处于收缩区间; 十年期与两年期美债利差首次结束倒挂,开始回升.这也标志着一个新周期的开始.从历史上看,期限利差结束倒挂往往是经济下行甚至衰退的开始, 结合美债期限溢价来看,期限溢价长期趋势反映经济下行风险,短期反映长债发行供求关系,9月是美联储降息周期转变的时点,但美债期限利差相对稳定,经济下行的压力相对可控.隐含降息预期稳定在100BP,隐含降息预期涨跌上与大宗商品CRB指数表现出较强相关性。当前大宗商品跌幅显著超过了降息预期,短期有超调的现象。另一个值得关注的是美国金融压力指数9月份以来开始上升.金融压力上升可能来自科技股的波动率上升.在就业和通胀短期都相对稳定的情况下,显著高估的科技股成为主要风险点. 7月份全球半导体销售额同比增速和美洲同比增速都从历史周期增速的顶峰连续两月滑落,周期的力量开始反转.两年来大模型并未出现广泛不可替代的应用, 企业投资巨大,回报暂时看不到.一旦半导体的周期由峰顶开始回落,一方面将从实体经济方面影响投资与失业,另一方面从流动性方面冲击金融市场.纳斯达克指数如果进入熊市,不光是股市的问题,也会是经济的问题.AI泡沫才是决定美国经济软着陆还是衰退的关键因素。免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。