要说港险,最大的亮点就是不俗的分红收益,长期预期IRR6%-7%,

而这笔收益与各家保险公司的投资范围、投资策略和投资理念息息相关。

各家保司的投资策略不同,也会导致产品收益存在很大的差距,

而常见的几家香港保险公司的投资策略,分别是:友邦、保诚、宏利、安盛、万通、富卫、富通、永明,大家可以挑选感兴趣的看。

01

友邦

香港保险的主要收益来自两类资产:

一类是固定收益资产(国债、企业债),这类资产如果配置高,就意味着保证收益高,浮动收益低,

另一类是权益类资产(股票、房地产),如果这类配置高的话,保证收益就会低,长期年化收益率相对较高。

而香港保险市场,权益类资产和固收类资产的配置比例非常灵活,并没有严格的限制比例。

根据2023年友邦的年报,友邦投资资产总额2235亿美元,近8成投资于固收类资产,2成投资于权益类资产和不动产等。

其中固收类资产占比1689亿美元,占比76%,包括政府及政府机构债券、公司债券、结构性证券、贷款和存款等,

政府机构债券信用评级在A以上的占比83%,可以确保资产的相对安全性和稳健性。

从投资期限上看,10年期以上占比72%,5~10年占比10%,5年及以下占比18%,

可以看出,友邦的投资风格更偏好于稳健投资,并且资金的投资期限比较长,更注重长期回报。

而友邦的王牌产品「盈Y3」25%-100%投资于债券等固定收益,0%-75%投资于股票、房地产等权益资产,

这种配置比延续了友邦的稳健,也就意味着这款产品中长期回报比较稳妥,基本不会出现很差的分红。

02

保诚

根据保诚2023年上半年财报,保诚债券配置占比为55%,相较2022年同期稍有提升。

从过往数据来看,保诚证券类资产较高,大体在40%以上,远高于友邦,所以整体投资的波动性更高。

其中分红业务总资产1065.69亿美元,其中配置债券627.02亿美元,占比分红业务总资产59%。

国债中主要配置美国债券,其他政府债券以AAA级为主,公司债券以A+至BBB-等级的债券为主,

而保诚目前主推产品「隽F」固定收益与权益收益占比为三七分,

这就意味着这款产品的预期分红会高一些,但波动性相对而言也会大一点。

03

宏利

根据宏利2023年财报,宏利全球管理总资产达4034亿加元,而在它的投资组合中,债券类占比最大,约占总组合的80%。

宏利也是“香港强积金”最大的供应商,而“香港强积金”又叫“强制性公积金”,相当于我们内地的社保。

与很多保险公司不同,宏利有着独立的资管团队,换言之,我们的保单是由宏利直接管理的,而不是其他的资管团队,

而宏利的资产管理公司叫MIM(Manulife Investment Management),有着120年的投资经验。

其中政府债券占19%,企业债券占31%,私募债券占11%,按揭占13%,

而上市类股票占比7%,其余则为另类长期资产投资,占13%(房地产、林地、私股权、基建项目等)。

评级在A以上的债券占比70%以上,且主要以10年左右久期的债券为主,B级或以下的投资债券中,有23%是亚洲主权债券。

而宏利的王牌「宏Z传承」25%-55%投资债券等固定收入,45%-75%投资股票、私募股权和房地产等权益资产,主要投资美国、欧洲和亚洲市场。

从这个投资占比可以看出宏利更倾向于多元化、高度分散的优质投资组合,寻求预期的远投资回报,

整体投资风格较为均衡,保证收益的同时还能去争取更高的分红。

04

安盛

安盛的资管在所有港司中是数一数二的,拥有独属于自己的资管团队AXA IM,全球管理资产超过10000亿美元。

根据2023年安盛的年报数据,保险业务的投资价值5137亿欧元,折合5576亿美元,

其中超6成投资于固定资产,包括政府及政府机构债券、公司债券和贷款。

而且大部分投资时限在5年以上,从某种程度上反映了安盛资金投资期限长、注重长期回报的特点。

固收类资产总额3397亿美元,政府及政府机构债券1867亿美元,主要分布于法国及欧洲地区,日本为亚洲区域的核心债券国。

从安盛的投资布局来看,具有稳健均衡和长期投资的特点。

而它旗下的王牌产品「挚H」,25%-80%投资政府、企业债券等固收类资产,20%-75%投资增长资产。

这个投资占比的话,红利的分配优势不算很大,但胜在稳定,也就是确保计划书的收益能够实现。

05

万通

万通的前身美国万通,2018年被马云旗下的“云锋金融”收购60%股权,才改名为万通保险。

截止2023年12月,万通资管规模超过800亿港元,过往5年保持逆势向上,平均每年增速超过15%,

万通的投资遍布北美、欧洲、亚洲等地,其中北美地区占比超80%,欧亚占比9%,中国占比5.5%,

从资产配置来看,它的投资集中于债券等固定收益资产,政府债券和公司债券占比超过1/2,

此外还投资了资产抵押证券、按揭抵押证券、物业抵押贷款、浮息债券,降低组合风险,让回报回报更稳定。

在万通所投资的债券中,96%债券为投资级别以上,平均信用风险为A级,而这就很大程度上避免不良资产的亏损。

而它的王牌储蓄产品「富R千秋」债券等固收类资产占比25-100%,股票类资产占比0-75%,

看得出万通的投资占比还是比较灵活的,但从过往的风格来看,更偏向于保守,红利派发不会有过多的波动。

06

富卫

根据富卫2023年年报,富卫的新业务价值达9.91亿美元,按年增长 22%,

税后营运利润达3.72亿美元,按年增长27%。

富卫会有这样的成绩跟它的前身ING有关,在业务和架构上沿袭了ING这家荷兰百年老牌保司,

相应地,投资风格上也受到了一定的影响,通过与优质的投资企业合作找寻高质量的投资机会,多元化投资分散投资风险。

从富卫过往的投资来看,固定收益资产的投资占比较高,其中A+评级的债券占比6成以上,

所投资行业中金融占比最高为26%,政府债券上,北美地区偏多,辅之其它政府的AA与A类债券。

而富卫的「盈X环球」,25%-100%配置固定收益类型的证券,0-75%配置股权类投资,

此外,富卫的投资策略还会根据具体的产品而制定,比如美元和港元保单,大部分资产投资于美国和亚太地区,而人民币保单,大部分资产投资于中国。

但从总体来看,与友邦类似,富卫更侧重于投资公司债券,控制分散风险,预期回报也较稳定。

07

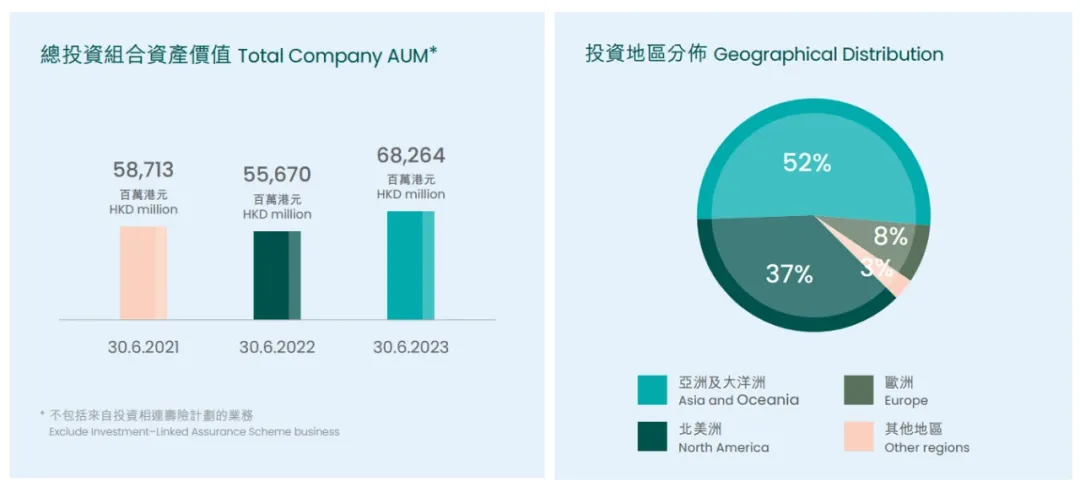

富通

截止2023年6月30日,富通(现改名为:周大福人寿)的资产价值为682.64亿港元,比去年增长125.9亿港元,

其资产主要分布在亚洲和北美,投资产业涉及金融、主权和政府机构以及能源等多个领域。

其中,富通投资固收类资产占比71%,股权投资占比14%,私募股权投资4%,其他投资11%。

在固收类投资组合中,99%都是被评为投资级的优质债券,比其他港司优质债券的占比要高很多。

而富通的王牌储蓄「匠X传承」,25%-50%投资于固定收入资产,50%-75%投资于股权资产。

周大F人寿通过覆盖不同资产类别、地区和行业的投资组合,旨在实现长期投资目标回报,降低投资回报的波动性;控制和分散风险,保持足够的流动性,并根据个别保险产品的特点进行资产管理。

08

永明

根据永明2023年第二季度的数据显示,债券资产占永明总投资的44%,共计725亿加元,

而抵押贷款占32%,房地产和现金投资占12%,衍生等投资占8%,股票证券投资仅占4%。

从投资的分布来看,大部分资产位于美国和亚太区,美国、加拿大的比例分别是50%、25%。

其中,债券类投资中,企业债券投资比例高于政府债券,以金融、公共事业、工业、通讯服务及能源行业为主。

在永明的投资组合中,97%的固定收益评级为投资级别,A级及以上的资产占比72%,AAA等级占比20%。

而它旗下的「万N青」25%-80%投资于固定收入资产,20%-75%投资于非固定收入资产,这个投资占比还是偏稳健的。

而这些资产由一家有着150年投资管理经验的公司运营,在过去五年中,这家公司的投资组合年化收益率为8%。

不管是从投资配比还是资管团队来说,永明都是一家很不错的保险公司。

……

好了,以上就是这八家香港保险公司的投资风格与策略了,

整体来看都还是很稳健的,只有保诚相对而言波动会大一点,但这也意味着保诚的分红收益有更高增长的可能性,

而友邦、宏利和安盛的投资风格相对而言会更稳妥一些。