一、吉利与曹操

2015年,吉利集团出资成立了网约车平台“曹操出行”,为什么叫曹操出行?不叫刘备出行,不叫孙权出行?以前以为仅仅是借用“说曹操,曹操到”这句俗语,形容叫车响应速度快。

近日看了《三国志》才恍然大悟,曹操,一名吉利,小字阿瞒。吉利与曹操不解之缘的根源在这里。

吉利集团的网约车平台,自然叫曹操出行。

峰顶揽胜君认为,曹操出行,可以请鲍国安做代言人。

以上是峰顶揽胜君个人观点,纯属娱乐。

二、曹操出行

吉利集团的业务版图

曹操出行,是吉利集团布局“新能源汽车共享生态”的战略性投资业务,不过该业务要想在市场中立于不败之地,面临诸多挑战。

1、行业格局分析

注:私家车的市场规模由合计消费者在购买车辆、能源补给、保险、保养及停车方面的支出计算得出。

资料来源:弗若斯特沙利文、中国交通运输部及中国汽车工业协会

看未来预测,出行市场在稳步增长,随着新能源汽车快速发展,共享出行市场发展更加迅速,复合增长率达20.6%。

资料来源:弗若斯特沙利文

当前网约车市场是“一超多强”格局,滴滴遥遥领先,占据3/4市场,其他品牌瓜分余下1/4市场,全国有359家网约车平台(截至2024年8月末)。

峰顶揽胜君认为,犹如东汉末年一支独大的董卓对18路诸侯,曹操便是其中之一。

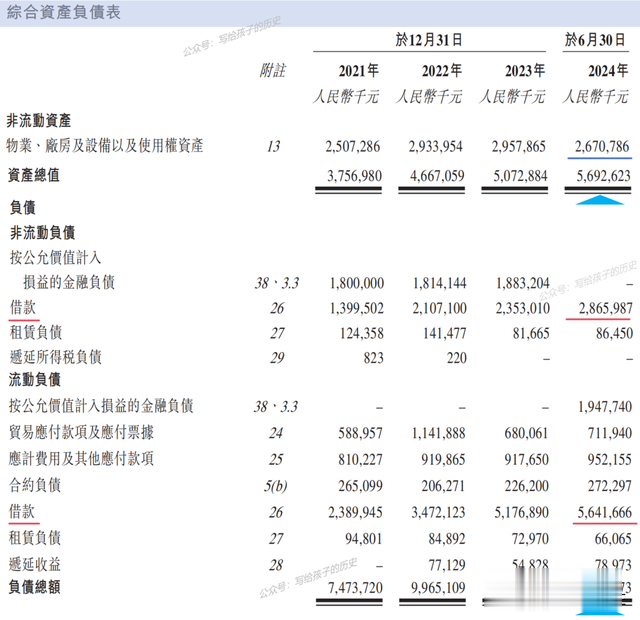

2、曹操出行财报解读

曹操出行在2024年4月30日首次向港交所递表后,于2024年10月30日再次更新了招股说明书,增加2024上半年数据后略显好看。

按2023年GTV(平台总交易额),曹操出行坐行业的第三把交椅,占据4.8%市场份额,但曹操出行的财务数据不是很理想。

以如祺出行、曹操出行、嘀嗒出行三家对比,曹操出行营业收入最高,但净利润却是最低,3年累计亏损近70亿元。

这是个烧钱的行业,三家中只有嘀嗒出行实现了盈利。

根据招股书披露,曹操出行毛利率刚刚由负转正,2021年是-24.42%,2023年是5.77%,2024上半年是6.96%,毛利率仍较低,难以覆盖费用支出。

毛利虽有好转,但销售费用大幅增长。2024上半年营收同比增速是24.71%,销售费用增速是31.11%,高于收入增速。且报告期内,销售费用处于持续增长状态,占总收入比重逐渐提高,分别为7.1%、8.4%、7.8%、8.4%。

曹操出行背负着巨额借款。截止2024年6月末,资产负债率高达221.74%,长短期借款合计85亿元,偿债压力山大,自身尚无造血功能,亟需通过IPO融资降低负债。

曹操出行的模式是重资产运营,固定资产达26.7亿元,每年有大额车辆维护及折旧成本。

3、曹操出行经营分析

从经营层面看,曹操出行面临诸多困境:

(1)对聚合平台依赖加深,行业竞争激烈。

公司来自聚合平台的订单占GTV比重,从2021年的44%大幅提升至2024上半年的83%。高度依赖第三方平台,会导致缺乏品牌影响力和用户粘性,容易陷入“价格战”。

(2)关联交易巨大,公司独立性有待商榷。

公司IPO募资的首要用途,就是采购更多的定制车辆,实质上也是解决吉利车辆的销路。

一方面,这与共享出行行业的利用私家车闲置资源的初衷背道而驰;另一方面,采购车辆带来大额的关联交易,这是IPO需要重点关注的。

除了定制车、电池的关联交易外,还存在关联方的频繁资金拆借,以及吉利集团为公司提供高额担保来融资。

(3)特殊主体上市,公众股东权益如何保障?

曹操出行的经营主体是杭州优行。但招股书描述,杭州优行主要股东将其股权质押给苏州优行,再由在开曼群岛注册的特殊主体来上市,最终实现主要资产上市目标。

若股权质押结束,上市主体可能变成一个“空壳”,公众股东是否认可呢?

公司及股权架构

4、未来展望

现在的网约车市场,峰顶揽胜君认为如同东汉末年格局,在军阀混战初期,曹操的地盘和实力并非最强,远不如袁绍、袁术、刘表、刘璋等,但曹操善于逆风翻盘,在官渡之战以弱胜强,为统一北方奠定了根基,后来成为魏蜀吴三国中的最强一方。

当年曹操发布《求贤令》唯才是举,招揽四方贤才共襄大业。人才兴企,古今同理。实行“屯田制”,亦战亦耕,充实粮草。今日企业的现金流就是粮草。曹操还有独有的大杀器“挟天子以令诸侯”,企业也需要独特的秘密武器。如今的曹操出行,能否另辟蹊径,在关键时刻扭转格局,在众多竞争者中脱颖而出?

与其他网约车的模式不同,曹操出行是“定制化车型+专属司机”B2C模式,一方面,可以规避传统网约车行业的汽车质量、司机素质良莠不齐的弊端,曹操出行因而被评为“服务口碑最佳”的共享出行平台,用户认可度高;另一方面,招股书称,现模式可大幅降低车辆TCO(车辆的持有和使用成本)。

资料来源:弗若斯特沙利文、中国交通运输部及中国汽车工业协会

背靠吉利集团“这棵大树”的曹操出行能否发挥核心竞争力,荡平群雄,创造奇迹,我们姑且拭目以待。