鉴股低空经济龙头:中信海直(7月21日)

鉴于未来市场的投资方向由炒作转向价值投资,公司的基本面愈发的重要,小沙弥推出鉴股系列,把做的功课整理分享给大家,提高大家的投资内功。

最近上半年热点低空经济基本上进入破位调整阶段,今天投研了核心标的中信海直,结合着以下分析在结尾做出结论。

第五期:中信海直

一、公司概况

☆公司1983年成立,深耕通用航空市场已约40年时间。在公司2022年报中披露:公司运营亚洲最大的民用直升机队。截至2023年末,公司拥有直升机89架和11架无人机。近十年来,公司机队规模占行业在4.2%左右。(2022年我国在册通用航空器3186架,其中教学训练用1157架,非教练用2029架,我们以非教练用机队为基数,但其中还包括小型通用航空器,规模占比仅作参考)。

公司官网数据显示,公司主力机型均系当今世界最新机型,包括:

空客直升机公司旗下(原欧直)超美洲豹系的EC225型、AS332L1型,海豚系的EC155 B/B1型、SA365N型;美国西科斯基S92A型、意大利莱昂纳多公司生产的AW139、俄罗斯直升机生产的KA32等型号直升机。

二、股权结构

☆中信海直实际控制人为中信集团。公司控股股东为中国中海直有限责任公司,截至2023年9月30日持有公司30.18%股份,中信投资控股有限公司持有公司8.45%股份;两者实际控制人均为中信集团。

三、确定性及壁垒

☆截至2023年底,公司拥有直升机89架和11架无人机。近十年来,公司机队规模占行业在4.2%左右。截止2023年中报,公司拥有209名飞行员,其中大部分人员被中国民航局授予安全飞行奖章。

公司运营直升机机场4个:深圳南头、天津塘沽、湛江坡头、海南东方。在北京、青岛、连云港、上海、舟山、温州、福州、厦门、惠州、云南、黑龙江等地设有基地、起降点。公司在南北极和缅甸均设有作业区,是国内首家且唯一一家在海外作业的通航企业,常年为国家极地科考提供飞行服务。

四、核心成长逻辑

☆根据公司2023年半年报介绍,公司主营业务包括:海上石油、应急救援、陆上通航、引航风电及通航维修等,海上石油服务是当前最主要业务构成,中海油是公司第一大客户。。

1)海上石油:公司主要收入来源和核心业务。该业务主要为客户提供海上油气平台人员接送服务,收入包括月固定服务费收入和按服务小时计费收入。2022年公司对中海油的销售收入占比总营收的67.8%。海上石油飞行作为公司主业,市场份额多年蝉联行业榜首。同时配合开展国内各海域资源勘探与开发筹备,中标国际飞行服务项目,保证海上能源开发通航服务重要提供商地位。

目前我国海上石油开采主要集中于中国海洋石油集团有限公司及其下属公司,而由于海上天气情况复杂,经常会出现恶劣极端天气情况,因此对于飞行员、直升机、安全管理都有非常高的要求,只有少数通用航空企业才能进行此类业务,中海油主要采购中信海直、南航通航、中国通航三家通航公司提供的海上油气平台飞行服务。2020-23年,中信海直对中海油销售收入分别10.4、11.0、12.2亿及13.33亿,占收入比重约7成;南航通航则分别为4.1、4.4及4.9亿元,占收入比重约8成。中信海直相关收入是南航通航的2.5倍左右。

2)应急救援:公司坚持贯彻中信集团新型城镇化板块战略部署,为客户建立健全更为合理的“大应急”机型结构,匹配“多灾种”航空应急需求。积极参与海上搜救联合应急演练,进一步开拓海南、湖北森林消防救援及航空护林市场,巩固四川、湖北、江西、安徽应急救援市场,成功开拓湖北、重庆、海南应急救援市场,扩大应急救援服务范围,提升应急救援能力。

3)陆上通航:

a)为商务合作伙伴提供飞行保障服务,开辟公务飞行新模式。

b)与极地科研中心、警航、电视台等单位合作,持续开拓代管、托管及租赁业务。

c)巩固粤港澳大湾区低空市场,开通深圳至多地短途低空航线。

d)充分发挥5G无人机云平台优势,提供智能化巡检服务,为海关巡查、城市综合治理保驾护航。

4)引航风电:

a)港口引航业务:公司已在天津港、连云港、湛江港、青岛港、黄骅港等港口开展业务,积极推动港口引航业务发展,挖掘市场潜力,成功启用H135直升机执行港口引航飞行作业,切实提高引航效率,助力打造绿色智慧港口。

b)风电业务:公司密切关注海上风电市场,深耕海上风电直升机运维和救援市场。

5)通航维修:公司坚持做好自有直升机保障的同时将通航维修优势推向市场,成功探索KA32直升机大修模式,在国内首次实施10年定检。

☆第二增长曲线蓄势待发。

根据公司年报及公司披露的投资者关系记录表(2024-001):

1、低空飞行方面:公司开通了观光、短途运输等业务,已有深圳城际观光,深圳—珠海、舟山—东极岛、深圳—金沙湾等摆渡飞行航线。相关政策的推出将进一步推动行业发展,完善基础设施,有利于深度培育市场需求。

如深圳城际观光项目:798元/人,线路为深圳直升机场-腾讯-深大-后海科技园-深圳湾大桥-人才公园-沙河高尔夫-深圳直升机场。

2、公司已经与多家eVTOL公司接洽并建立了合作关系。公司目前主要负责eVTOL运营网络搭建的探索。未来将在完成飞行器的安全性等多方面验证后方可根据用户需求打造多样的应用场景。

3、通用机场的建设为公司提供发展机遇。

根据规划,2025年我国通航机场将达到500个,2022年末为399个,将增加25%;安徽规划2025年达到30个机场,而截止20年末仅1座;广东规划32座,20年末为9座,云南与河南规划的年复合增速均超过30%。通用机场建成后,需要通用航空公司来飞行,则预期海直会成为重点希望合作的伙伴之一。

五、其他关注点

☆近十年来,公司在国际油价显著低位运行的2016-17年归母净利低于1亿(因油价低位,海上石油飞行业务受到影响),其他年份相对平稳,平均约2亿水平,2022年,公司实现归母净利润1.94亿元,同比下降21.2%,2023年前三季度,公司实现归母净利润1.94亿元,同比增长16.5%。

六、风险点

☆飞行安全风险。与航空业一样,飞行安全是红线,飞行安全风险是通用航空企业面临的重要风险。

☆大客户集中度高。中海油占公司收入比重达到约7成,集中度较高,一旦行业发生变化、产业政策出现变化、或主要客户经营发生变化,以及采购相关服务发生变化,均会带来不利风险。公司在低空经济重要产业发展机遇期,积极推动第二增长曲线的实现,可以降低改风险。

☆航油波动。航油成本是公司成本的重要组成部分,一旦国际油价发生大幅上涨,会导致经营业绩出现不利影响。

七、研报/年报跟踪

☆2023年实现归母净利润2.39亿元,同比增长23.1%,扣非净利润2.11亿元,同比增长9.3%;

个人观点:

①基本面看,中信海直在现阶段偏重于油服(2020-23年,中信海直对中海油销售收入分别10.4、11.0、12.2亿及13.33亿,占收入比重约7成)。近十年来,公司在国际油价显著低位运行的2016-17年归母净利低于1亿,随着美国大选临近,川普上台后的传统能源(石油)降价预期下,油服行业资本开支下降概率较大。一旦出现油价大幅下降将极大影响公司业绩。

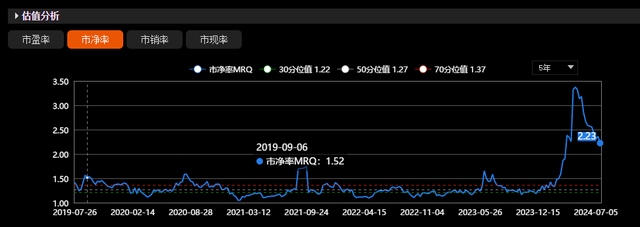

②看估值:

由于上半年低空经济的资金炒作,市净率和市盈率水平均大幅提升:

虽然经过短期调整,但公司市净率、市盈率皆已位于近五年较高水平,随着石油价格下降预期加持下,公司第二增长曲线确定性存疑的情况下,业绩表现短期内增长确定性不足。

综上所述,中信海直作为低空经济龙头企业可以根据市场情况持续跟踪观察,在此分析结构下我暂不考虑建仓。