又到了一年一度的年报季,计划把关注的一些收息股(主要是硬资产+行业龙头)的年报数据做一个整理,还是按照格雷厄姆为防御型投资者设定的股票投资思路,只做数据整理与定量分析,不涉及任何形式的定性分析和业绩预测。

今天来聊聊中行~

一、核心经营数据

23年营收同比+6.41%、净利润同比+2.38%、扣非ROE10.12%,营收数据好于绝大部分大行,净利增长的含金量比较高,但也要注意到过去的一年里,中行的贷款资产从175527.61亿元增长到了199617.79亿元,增幅达到了13.73%,增幅要显著高于工行、建行。

二、收益&分红数据

23年的每股分红同比增长了0.004元,分红率与上一年基本持平,有意思的是,早便该在评论区破产倒闭的四大行不仅没倒闭,反倒是连续7年提高了每股分红......

中国银行周五收盘的每股价格为4.49元,每股0.236元分红对应的股息率是5.26%,不低不高。

三、ROE数据

ROE还在下滑,预计中行会是四大行跌中ROE最先破10%的那个,当然,不提升分红率的话,绝大部分大行的ROE会慢慢跌破10%。

四、资产质量数据

资产质量比较稳定,不良率有所下降,拨备覆盖率略有上升。

另外,23年中行的信用减值损失1065.62亿元,同比增加了2.50%,这和其他大行减少计提的做法完全相反,大约是中行营收向好,有闲钱补拨备吧。

再补充一组资产质量数据:

贷款总额:199617.79亿,增幅13.73%

不良贷款:2532.05亿,增幅9.29%;

关注贷款:2902.38亿,增幅23.16%;

逾期贷款:2106.29亿,增幅9.64%;

重组贷款:589.68亿,增幅107.51%;

不良认定保持了一贯以来的严格标准,资产质量相对稳定,但是也要注意到关注贷款增速较快,重组贷款也迅速膨胀,资产质量压力也还是有一些的。

再再补充一组大家关心的房地产贷款数据:

2022年房地产贷行业款总额7738.28亿,占比4.42%,不良贷款559.66亿,不良贷款率7.23%;

2023年房地产行业贷款总额8747.47亿,占比4.39%,不良贷款 481.72亿,不良贷款率5.51%;

地产行业贷款不良双降......但是和其他大行不一样,中行23年加大了地产行业的贷款投放......

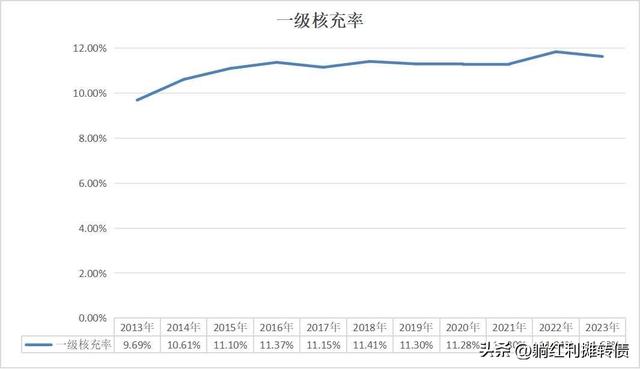

五、核心一级资本充足率数据

考虑到贷款总额的增速,这个核充率下降幅度反倒是相当令人满意了,暂时看中行也没有什么急切的融资需求。

总的来看,中国银行23年的业绩还是比较正常的,四大行这类股票和长电、宁沪之类的债券型股票有些类似,如果能接受长期8%~10%的收益水平,拿着四大行收收息还是很香的,不过也要注意到,相对于工行、建行,中行的经营效率和核充率要低不少,但是估值却要高上一些。

以周五收盘的每股价格为4.49元计算,当前6.07倍市盈率、0.59倍市净率以及5.26%股息率的估值数据只能说估值合理,相对于各类红利指数和50、300之类的大宽基而言没有什么特殊的性价比~

特别声明:

1、历史不代表未来&个人对企业的经营一窍不通,本文数据&个人观点不构成投资建议;

2、本文仅作数据上的定量分析,不涉及任何定性分析与业绩预测,如有,请视为扯淡;

3、本文观点如与您观点相悖,一切以您的观点为准;

4、利益相关:个人当前通过中证红利指数和沪深300指数间接持有少量中行。