作者 | kangin

来源 | NPL资产界

15500亿巨头来了,四大即将并入中投,中国不良资产行业版图的新格局将重塑!

据近日财新网报道,继中投公司旗下中央汇金在2024年初和8月份完成对长城资产划转股权资产的两轮尽调后,9月份已完成对东方资产和信达资产的现场尽调!

此前,新华财经1月28日也曾报道,中国信达、东方资产和长城资产三家资产管理公司将并入中投公司的消息。

“股权划转完成后,财政部会继续承担对金融机构包括AMC的一些管理职能,如财务核算、国有资产管理等;金监局负责AMC相关业务的监管;中投是持股平台,同时管人事,这大致是未来AMC的管理框架。”一位业内资深人士向财新指出。

另据笔者从三大AMC人士获悉:中国信达、东方资产及长城资产三家人事在此之前已全面冻结,据查证:

1、三家的官网最后一期招聘时间最晚截止至2023年10月25日,此后再无新动作;

2、近期三家的内部人事调动工作也已暂停,禁止调动。

01

出资人的变动

今年3月,中共中央和国务院印发了《深化党和国家机构改革方案》,特别提出了完善国有金融资本管理体制:

为厘清金融监管部门、履行国有金融资本出资人职责的机构和国有金融机构之间的权责关系,推进管办分离、政企分开,把中央金融管理部门管理的市场经营类机构剥离,相关国有金融资产划入国有金融资本受托管理机构,由其根据国务院授权统一履行出资人职责,促进国有金融机构持续健康发展。

并在中国银行保险监督管理委员会的基础上组建国家金融监督管理总局,不再保留中国银行保险监督管理委员会。根据《深化党和国家机构改革方案》对组建国家金融监管管理总局的要求明确为:

深化金融监管体制改革,解决现行体制存在的监管职责不清晰、交叉监管和监管空白等问题。

5月18日,国家金融监督管理总局揭牌。

当前,对于四大AMC的监管分工中,国务院、国有资产监管管理委员会(后简称“国资委”)、国家金融监督管理局、财政部及央行均有扮演角色:

据多位业内人士表示,此次全国性AMC出资人的变动,对其实际展业并无太大影响,将三大AMC股权划转至中投公司意在将政府部门的监管角色和股东角色分开,通过厘清这些职责使国有金融企业受到更好的约束。这也是新成立的国家金融监督管理总局的一个政治任务,即:专注于防范和化解风险。

02

三大AMC股东构成

当前,中国信达、东方资产、长城资产的第一大股东和第二股东均是财政部及全国社会保障基金理事会,持股比例最高的是长城资产,两者合并持股超过90%,其次是东方资产,两者合并持股89%,中国信达资产最低,仅为64%。

据企查查显示,中投公司全名:中国投资有限责任公司,成立于2007年9月,其唯一股东为国务院,注册资本15500亿,堪称巨无霸式的存在。

中投公司成立后,财政部从中国人民银行买入中央汇金投资有限责任公司股权,并作为中投公司的全资子公司并入其中。

中投公司实行政企分开、自主经营、商业化运作的模式,下设三个子公司:中投国际有限责任公司、中投海外直接投资有限责任公司、中央汇金投资有限责任公司。中投公司的境外投资和管理业务分别由中投国际和中投海外承担。

03

四大AMC最新经营情况

资产规模之王中国信达:

中国信达以1.59万亿资产规模成为中国规模最大的金融资产管理公司,在全国范围内设有33家分公司,在职员工1.39万人。

中国信达旗下拥有多张金融牌照,在内地和香港拥有7家从事不良资产经营和金融服务业务的平台子公司,分别涉及:银行牌照、证券牌照、租赁牌照、信托牌照、基金牌照、期货牌照。

截至2023年6月,中国信达累积收购不良资产超过3万亿元,其中:金融不良资产1万亿,非金不良资产2万亿。

从近十年净利润来看,在2017年达到巅峰后便一路下降,2023年上半年收入总额为342.977亿元,降幅16.9%,归母净利润40.6亿元,降幅9.8%。

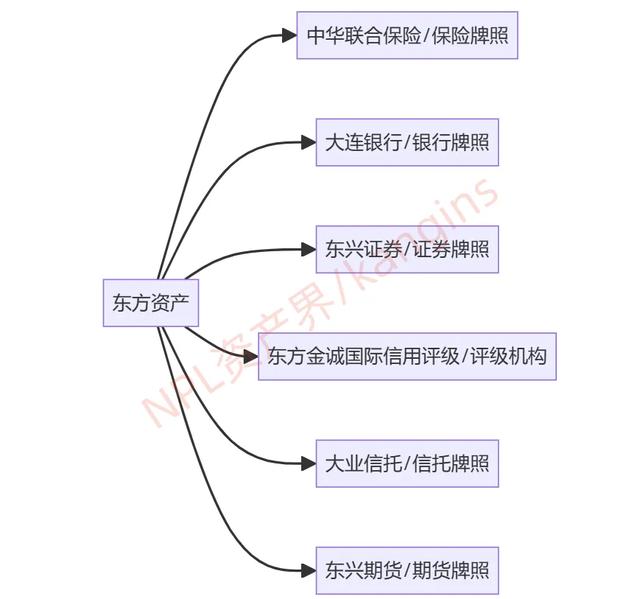

投行霸主东方资产:

除西藏、青海等经济不发达的省市未开设分公司外,东方资产在全国范围内设26家分公司,拥有8家子公司,员工总数5万人。

东方资产还拥有四大AMC中最全的金融牌照,涉及:保险、银行、证券、评级机构、信托、期货牌照,妥妥的投行霸主。

截止2023年6月底,东方资产累计收购处置2万亿不良资产。从近十年净利水平来看,在2019-2020年达到巅峰后便一路下降。今年上半年实现营业收入461亿,比去年同期下降35%,净利润7.4亿,比去年同期下降27%。

压力山大的长城资产:

长城资产在全国范围内设分公司32家,子公司9家。当前,旗下拥有多张金融牌照,涉及:银行、证券、保险、信托、租赁、基金。

截止至2023年6月底,长城资产累计收购处置2万亿不良资产。从近十年利润来看,其中国信达一样,同样在2017年达到巅峰,所不同的是,此后信达资产是缓慢下降,而中国长城的净利此后是急剧下降,并在2021年录得亏损,达-85.61亿元。

重新出发之中国华融:

中国华融设有33家分公司,业务涉及全国30个省、自治区、直辖市和香港、澳门特别行政区。

当前,在四大AMC中,华融资产旗下的金融牌照是最少的一家,当前仅拥有:租赁及期货牌照,此前拥有的银行、证券、信托、消金牌照均已转让。

截止至2023年6月底,中国华融总资产达人民币9349.68亿元。从近十年利润来看,中国华融在2017年利润达到最大,值得注意的是,2021年华融亏损创下历史纪录,亏损总1029.03亿,超过此前十年的净利总和。

04

四大AMC的激荡20年:政策性剥离到全面市场化

四大AMC的发展史几乎等同于中国的不良资产行业的发展史。从1999年四大AMC的相继成立到现在,从刚开始的政策性剥离阶段到第二阶段的市场化转型,再到现在的全面市场化,以四大AMC为核心主导力量的参与主体在不断扩容。不管是市场化转型伊始外资机构的初试牛刀,到全面市场化阶段伴随地方AMC和民营投资机构的大量崛起,都相互作用共同推动了该行业的发展。

第一个阶段:政策性剥离阶段(1999年-2003年)

在这个阶段,中国成立了四大资产管理公司(AMC),政府通过政策性剥离方式处理了1.4万亿的不良资产,这时,四大AMC是按1:1的账面价值进行购买,也就是说四大AMC掏了1.4万亿。摩根第一包投资7000万获利13个亿就是在这个阶段发生的。

这个阶段刚开始的一个显著特点是:不良资产收购、处置环节是完全由政府进行主导。至阶段末期,与很多行业一样,对于同宗同祖的银行清收不动的不良资产,四大AMC也同样举步维艰,这才有了在最后时刻面向国家投行试点招投标的市场化处置行为,由此开启了一轮轰轰动动的市场化转型序幕。

第二个阶段:市场化转型阶段(2004年-2010年)

市场化转型阶段是不良资产行业发展的重要转折点。在这一阶段,商业银行开始剥离不良信贷资产,总计1.8万亿,区别与第一阶段处置完全由政府主导不同,这一阶段银行开始按商业化原则进行市场定价,而且四大AMC的收购资金不再由中央银行提供而是通过向市场募集的方式进行,且四大AMC要实现自负盈亏,逐步成为真正的市场主体。这一阶段也是四大AMC实力和市场化程度快速成长的一个阶段,也同样是在这个阶段,外资机构如摩根、花旗、德意志银行、高盛、雷曼兄弟、瑞银AG等也是在这个阶段纷纷进入中国不良资产市场,参与资产收购和处置。

第三个阶段:全面市场化阶段(2014年-现在)

2014年后,伴随着经济进入新常态,面对商业银行不良资产规模的再度爆发,立足于地方的地方AMC相继成立,而且有了前两个阶段的一个市场意识培训,民营资本也在这个阶段开始大量进入不良资产收购和处置领域。

这一阶段,一个显著的特征就是地方AMC的崛起:除了四大AMC外,地方AMC在这一时期大量成立,截止至2023月9月底,当前共有60家地方AMC名单。

地方AMC在本地区的经济环境和金融市场中具有更深入的了解和优势,相比四大全国性AMC,能够更好地适应和应对当地的不良资产问题,有利于加速不良资产的处置和清收,为地方经济的稳定和发展提供了支持。