天天财经讯,西安银行前身为西安市商业银行,由西安市原41家城市信用合作社和西安市信用合作社联合社组建而来,2010年更为现名。2019年3月,西安银行登陆上交所主板,成为西北地区首家A股上市银行。

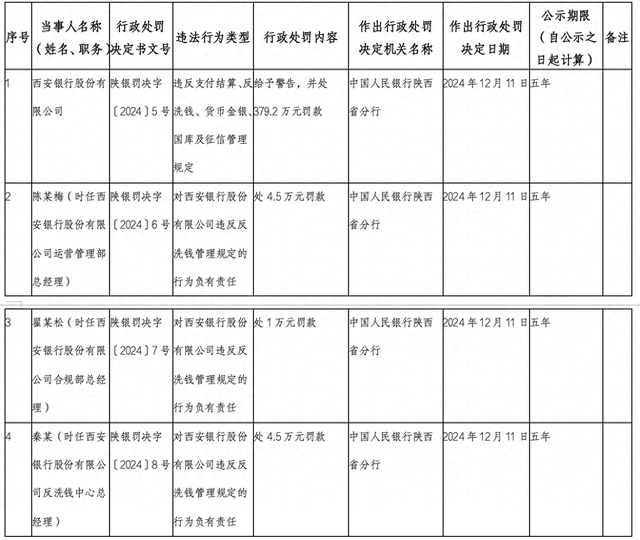

据中国人民银行陕西省分行日前发布的一则行政处罚决定信息公示表显示,西安银行股份有限公司(下称西安银行600928.SH)被罚款,另有三名相关责任人被不同程度处罚。

违反反洗钱等相关规定被罚379.2万元

据罚单披露,西安银行的的主要违法行为涉及“违反支付结算、反洗钱、货币金银、国库及征信管理规定”,从而收到一张379.2万元的罚单,时任该行运营管理部总经理陈某梅、合规部总经理翟某松、反洗钱中心总经理秦某分别被罚款4.5万元、1万元和4.5万元。上述罚单的处罚日期为12月11日。

自11月底以来,这家有“西北城商行第一股”之称的银行因“员工倒贴工资上班闹乌龙”、总行及旗下分支行监管处罚不断频频登上舆论的风口浪尖,受到市场广泛关注。

12月2日(作出处罚决定的日期),国家金融监督管理总局陕西监管局公示,时任西安银行健康路支行行长秦某因“信贷业务违规”和“员工行为管理不到位”,被处以禁止从事银行业工作终身的处罚。

在这张罚单背后,据法院公开的民事判决书,秦某因其管理的贷款户陕西德飞新能源科技集团有限公司(下称德飞新能源)的到期银行利息无法偿还,秦某打电话向老乡王某询问能否给德飞新能源借400万元进行中转。

王某当时在外地且银行卡和身份证都带在身边,虽不认识德飞新能源及该公司法定代表人贾某,但王某碍于老乡面子答应等自己回西安办理相关手续后再谈。为避免利息到期不还造成逾期不利影响,西安银行健康路支行在秦某的和安排下,经过其当时的会计主管蔡洁授权,直接使用特种转账借方传票将王某个人账户内的400万元存款转至德飞新能源账户。

王某回西安后发现该款项已经被划转,无奈下只能要求秦某找到德飞新能源书写借条等手续,并且还由秦某、贾某、李某三人提供担保,但至今已经数年四人仍分文未还,且贾某、李某无法取得联系。王某在此期间多次找到西安银行要求处理此事,但西安银行以该行前两年正在上市的关键时间,请求其暂时不要通过各种途径向西安银行主张权利。之后德飞新能源申请破产无力偿还400万元借款,王某遂诉至法院。

西安银行的合规问题并非孤例。

今年11月,西安银行渭南分行因集团客户统一授信执行不到位被罚款25万元,同时分行的相关负责人金某某也因责任缺失被警告。

4月,西安银行因两名独立董事雎国余、廖志生“超期服役”而被责令改正,显示出其公司治理结构中的疏漏。经查上述二人截至2022年11月已连续任职满6年。其中雎国余2023年3月向该行提交辞职报告,但该行至今未完成独立董事的补选工作;廖志生明知连续任职已超6年,仍继续任职并领取津贴,至今未向董事会提交书面辞职报告。此后,西安银行回应媒体表示,目前已经完成独立董事的补选工作,同时也将持续建立独立董事履职保障和动态调整的长效机制,充分发挥独立董事“参与决策、监督制衡、专业咨询”的职责定位,努力提升公司治理的合规性、有效性和开放性。

从支行管理到公司治理层面的频频失误,反映了西安银行内部风控体系的漏洞,也削弱了外界对其管理能力的信任。

积极“确保信贷资产整体风险可控”

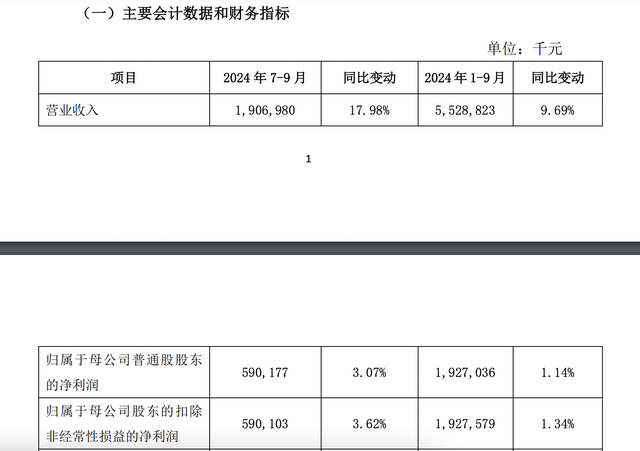

从业绩表现来看,西安银行2024年前三季度营收同比增长9.69%,达到55.29亿元;归母净利润增幅1.14%达19.27亿元。具体来看,今年前三季度西安银行利息净收入为39.04亿元,同比下滑3.02%;手续费及佣金净收入2.76亿元,同比增长31.39%。西安银行的营收增长细究之下,一部分来自于公允价值变动收益,但这种依赖非经常性收益的增长方式难以持久。

作为由曾经的城市信用社整合而来的西安银行,近年来正遭遇业绩增长缓慢压力。Wind数据显示,2019年-2021年,西安银行营收增速依次为14.55%、4.27%、0.91%;净利润增速为13.27%、3.05%、1.73%。2022年西安银行遭遇营收、净利双降,同比降幅分别为8.82%、13.55%。直到2023年情况稍有好转:当年实现营业收入72.05亿元,同比增长9.7%;净利润24.62亿元,同比增长1.56%。

作为衡量银行盈利能力的重要指标,西安银行的净息差水平值得关注。2020年,其净息差还维持在2.16%水平,但到了2023年已跌落至1.37%,这种下滑趋势在2024年并未得到遏制。截至今年上半年,该行净息差进一步收窄至1.21%,净利差也为1.12%,分别同比下降0.22个百分点、下降0.25个百分点。

资产质量方面,受建筑业、房地产业、制造业及批发零售业等行业风险上升因素影响,该行信贷资产受到一定程度的资产质量下迁和逾期率上升压力。截至6月末该行不良贷款余额为36.98亿元,较上年末增加35.36%;不良贷款率1.72%,较上年末上升0.37个百分点。报告期内,其逾期贷款规模达108亿元,其中上半年新增61亿元;重组贷款达82亿元,上半年新增41亿元。在2148亿元的整体贷款规模中,逾期贷款和重组贷款占比达8.85%。西安银行表示,“针对信贷资产质量情况,本公司积极采取相应措施,加大减值计提,加强重点领域、重点机构风险管控力度,一户一策制定风险化解方案,确保信贷资产整体风险可控。”

截至三季度末,西安银行核心一级资本充足率和资本充足率分别为9.98%和12.26%;不良贷款率为1.64%,较上年末上升0.29个百分点;拨备覆盖率为186.30%,较上年末下降10.77个百分点。按照贷款五级分类来看,今年前三季度西安银行正常类贷款占比有所下滑,而关注类贷款则从上年末的占比4.37%上升至5.00%,金额达到110.05亿元;次级类贷款也从上年末的0.84%上升至1.07%,金额达到23.43亿元;损失类贷款占比提升至0.31%,金额达到6.89亿元。

需要注意的是,据公开资料西安银行向多个主要股东及其关联方提供了大额授信。截至2023年底,第八大股东西安曲江文化产业风险投资有限公司的母公司西安曲江文投集团在该行借款余额达20.04亿元;第七大股东西安金融控股有限公司的母公司西安浐灞发展集团在该行借款余额达26.32亿元;第三大股东西安投资控股有限公司旗下担保集团获得授信额度62亿元,已使用30.3亿元。

部分获得西安银行授信的股东关联方已出现经营风险。西安曲江文投集团于11月被法院列为失信被执行人,其商业承兑汇票出现连续逾期,累计逾期金额达2.35亿元。此外该集团今年7月至11月被各地法院执行金额接近15亿元。另一家借款方西安曲江临潼旅游投资(集团)有限公司也面临多起司法执行,执行金额达3.58亿元,且其在西安银行10亿元贷款即将到期,偿还压力较大。

董事长梁邦海身兼数职

去年9月,西安银行上一任董事长郭军到龄退休,时任行长梁邦海开始代履行董事长职责。根据今年半年报披露,梁邦海于今年4月被委任为西安银行董事长、党委书记,相关任职资格在7月正式获核准。

除了董事长、党委书记等职务外,梁邦海目前还代行董事会秘书、行长等职责。

媒体评论认为,董事长、行长以及董秘集中于一人之身,这种情况在上市银行中实属罕见,以董秘为例,其首要职责之一便是负责公司的信息披露事务。业内普遍认为梁邦海在身兼数职状况下难以充分且有效地履行董秘相应职能,为银行的信息管理与对外披露精准性埋下隐患。

今年10月,西安银行收到陕西证监局出具的警示函。

公告显示,西安银行2020年-2022年资产负债表中“金融投资”科目下部分金融资产分类不准确,2023年年报披露已根据合规整改要求完成相关事项整改工作。公司时任董事长郭军、行长梁邦海、负责财务工作的副行长黄长松对上述问题承担主要责任。陕西证监局决定对公司、郭军、梁邦海、黄长松采取出具警示函的监管措施。

西安银行表示,公司已经在监管部门的指导下完成了上述警示函中所述问题的整改,未来将更加严格按照监管法规要求,不断提高财务信息披露质量,进一步促进公司健康、可持续发展。

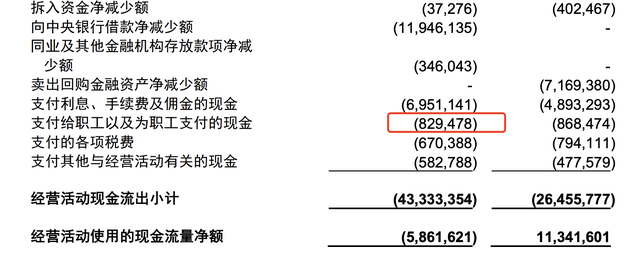

最直观的表现即为“员工倒贴上班事件”。在此前的三季报里,截至2024年三季度末,西安银行“支付给职工以及为职工支付的现金”为5.56亿元,对比2024年半年报该项数值为5.87亿元。据此推算,今年第三季度西安银行支付给职工以及为职工支付的现金为-3127.2万元。即员工非但不挣钱还“倒贴”了三千多万。

此事引发热议后西安银行发布更正公告,更正后,截至2024年三季度末,“支付给职工以及为职工支付的现金”为8.29亿元,即第三季度支付给职工以及为职工支付的现金为2.42亿元。

西安银行强调称,更正项目均属于“经营活动产生的现金流出”,对公司合并及母公司现金流量表中“经营活动使用的现金流量净额”不产生影响,对公司财务状况、经营业绩以及合并和母公司资产负债表和利润表均不产生影响。

“漏洞百出”的信披,不得不令人质疑财报里一句“本公司董事长梁邦海、主管财务工作的副行长张成喆以及财务部门负责人陈军梅保证报告中财务报表的真实、准确、完整”是否已沦为空话?

(全文参考资料:央行陕西省分行、国家金融监督管理总局、证券之星、北京商报、公司财报等)