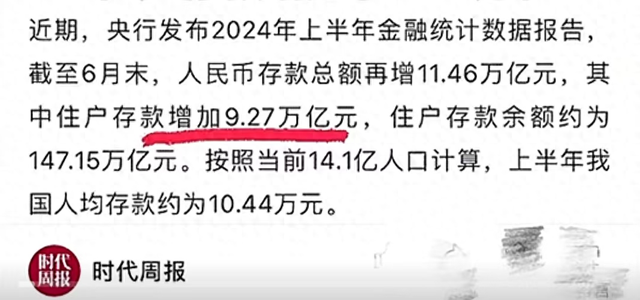

在经济波动和消费降级的声浪中,一个令人困惑的数据悄然浮现:今年上半年,中国住户存款增加了9.27万亿元,使得银行中的居民存款总额达到了惊人的147.15万亿元。若按14亿人口平均分配,相当于每人账户中有10万元。

面对这样的数字,公众不禁发问:这些钱究竟是谁存的?又为何在普遍感叹“没钱”的当下,存款额却在稳步攀升?

深入分析不难发现,存款激增背后折射出的是多重社会经济现象的交织。首先,当前全球经济不确定性加剧,国内经济增长放缓,许多人出于对未来的担忧,选择将资金存入银行以规避风险。这种恐慌式储蓄的增长,并非源自收入的提升,而是源于对股票、房产等投资渠道的回避,以及对日常消费的压缩。人们宁愿节衣缩食,也要确保有足够的储备来应对可能出现的紧急情况。

其次,高净值人群的财富管理策略也在发生变化。受到市场波动、债务危机等因素的影响,这部分人群更倾向于将资金安置在相对安全的银行存款中。据数据显示,截至去年,国内十多家银行的私人银行客户数量增加了14.6万户,户均资产高达1373万元,规模同比增长1.3%。这一变化不仅反映了富裕阶层对资产保值增值需求的增强,也暗示了他们对市场前景的谨慎态度。

然而,存款的激增并非全然是好事。对于银行而言,存款的增加意味着支付利息的负担加重。在贷款利率不变的情况下,存款利率的下降成为银行减轻财务压力的手段之一。近期,国有银行的五年期定存利率已降至1.8%,股份制银行略高,但也仅为1.85%。这与30年前高达14%的利率水平形成了鲜明对比,揭示了低利率时代的到来。

展望未来,存款利率的进一步下行似乎已成为不可逆转的趋势,大家觉得普通人应该如何应对呢?