来源:器械之家,未经授权不得转载,且24小时后方可转载

近期比地招标网发布了2024年前三季度直线加速器招投标数据,据其统计:2024年前三季度,直线加速器招投标市场有76家采购单位,68家中标单位,中标设备数量达87套,中标总金额约19.83亿元。

其中,以金额计算市场排名最高的三大品牌为医科达Elekta、瓦里安Varian、联影,占比分别为46.82%、34.76%、17.03%,合计占比接近99%,显现了前三甲的绝对统治地位。新华医疗以1.39%的市场占有跻身前四名。

2024前三季度直线加速器中标品牌市占率

数据来源:比地招标网

01

区域市场分析

区域方面,以金额统计湖北、江苏、广东三省市场份额最大,中标金额占比分别为9.34%、9.30%、8.89%。

数据来源:比地招标网

在价格层面,内蒙古、广西、福建展现出较高的平均金额水平,其平均单价依次高达2973.50万元、2900万元、2864.93万元,位居前列。江西、安徽、陕西三省的平均金额相对较低,分别为1951.70万元、1859.70万元、1742.30万元。

数据来源:比地招标网

在区域市场品牌偏好方面,可以看出在大部分省份进口品牌依旧占据主导优势。

主要品牌设备型号金额占比及平均价格

数据来源:比地招标网

四大品牌中标金额最高的机型分别为,医科达Infinity占比60.91%;瓦里安VitalBeam占比43.39%;联影uRT-linac506c占比73.20%;新华XHA1400占比65.38%。

02

国产替代正当时

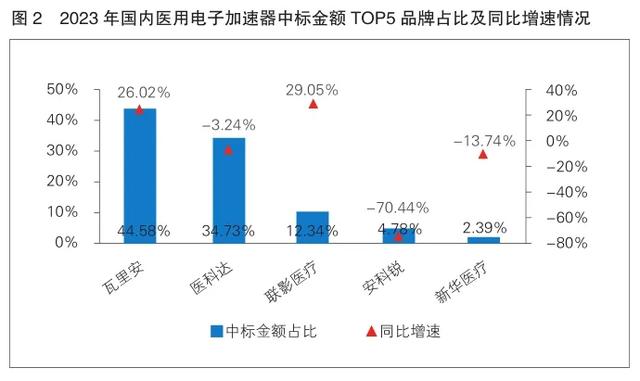

对比众成数科发布的2023年国内加速器中标TOP5品牌,可以看出去年的第二名医科达在今年前三季度对瓦里安实现了超越。联影医疗稳居第三位,且市场占有大幅提升。安科锐第四名的地位则被新华医疗取代。这表明,国产品牌有显著的进步。

且国产品牌的产品上市进度明显加快。截至目前,2024年联影医疗共新增3个医用电子直线加速器注册证,型号分别为uLinac EternaTx、uLinac HalosTx、uLinac VisionaryTx。

东软智睿「NeuRT Bravo博睿精准放疗系统」于近期正式获批上市。新华医疗XHA600F于今年上半年获批上市。

结合此前公布的数据可以看出,近年来我国医用电子直线加速器累计注册数量稳步上升。据众成数科统计,截止到2024年6月,我国医用电子直线加速器有效产品注册43个,其中境内产品22个,进口产品21个,国产数量占比51.16%。

2020-2024H1医用电子直线加速器历年累计产品注册数量

数据来源:众成数科

03

增长稳步推动

据众成数科的测算,我国国内医用电子直线加速器的市场规模从2019年的42.41亿元增长至2023年的68.07亿元,年复合增长率为12.56%,预计2024年市场规模将达到76.61亿元。

2019-2024E国内医用电子直线加速器市场规模

数据来源:众成数科

根据国家发布的《“十四五”大型医用设备配置规划的通知》,截至2025年国内各类放疗设备将新增2180台。其中包括:

41台重离子质子放射治疗系统,76台高端放射治疗类设备,1968台常规放射治疗类设备,及95台伽马射线立体定向放射治疗系统。且在“十四五”国家重点研发计划中,多项放疗设备研发项目赫然在列。

据中国疾病预防控制中心全国死因监测数据揭示,我国慢性病死亡率已高达88.46%,成为健康威胁的头号杀手。其中,恶性肿瘤以27.23%的占比高居榜首。我国恶性肿瘤的发病与死亡案例逐年攀升,每年因癌致医的费用更是惊人,超过2200亿元大关。在抗癌医疗技术这片蓝海,国内市场潜力巨大,亟待挖掘。后续器械之家也将持续关注国内放疗行业的最新动态。