随着持续降息和“手工补息”禁令生威,一度令银行发愁的普通“存款大山”如今是否大变?它将如何影响银行的业务链条?

在整体承压的情势下,银行业的营收和利润是否有触底迹象?尖子生是否已经领跑突围?落伍者又是谁?持续刷新历史新低的息差是否有止跌回稳迹象?

截至2024年8月末,A股42家上市银行中期业绩均已揭晓。南方周末新金融研究中心结合中国人民银行、国家金融监督管理总局发布的最新数据和42家上市银行中报数据进行纵横对比及测算研究发现,上半年,银行业尤其是国有大行的“存款搬家”明显,以债券为标的的银行理财和公募基金被青睐。

银行业总营收依然延续“减收”趋势,“增利”愈加式微。但上市银行加剧分化,部分商业银行迎来净息差走低、资产规模缩表和不良贷款攀升“三碰头”;但也有部分上市银行已率先走出阴霾,在资产规模和净息差等核心指标上率先迎来拐点。

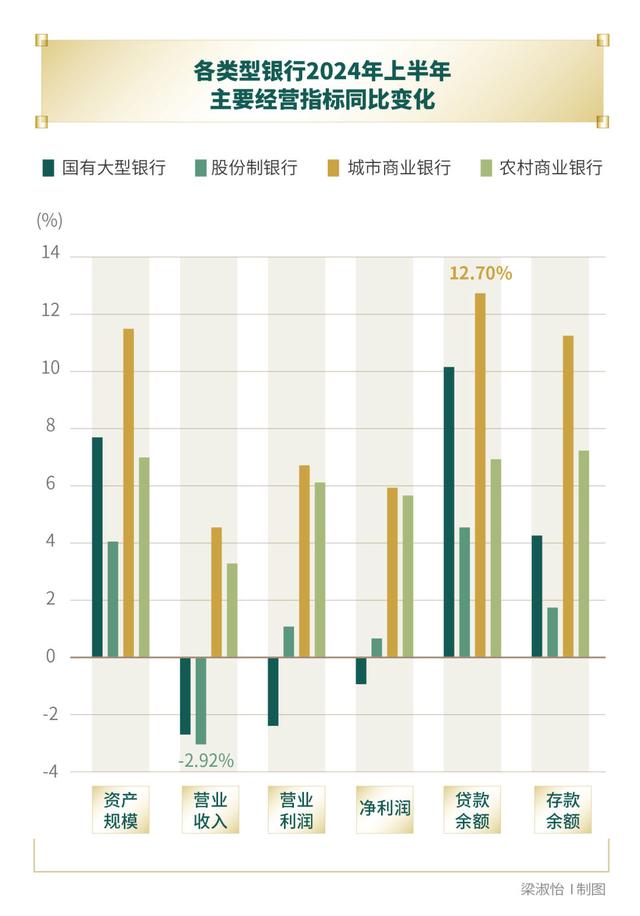

城商行“尖子生”领跑在整体承压的情势下,上市银行是缩表还是仍在扩张之中?四类银行,哪类的发展态势更佳?

2024年6月末,42家上市银行总资产达293.19万亿元,约占银行业金融机构总资产的2/3。与2023年同期及2024年初相比,上市银行的资产规模分别增长7.16%和4.31%,增速较银行业金融机构总资产增速分别高出1.16个百分点和0.52个百分点。这说明上市银行规模效应仍优于行业平均水平。

但42家上市银行上半年合计实现营业收入2.89万亿元,同比下滑1.95%,其中一季度和二季度同比分别下滑1.73%和2.18%,显示上市银行营收的整体减速在延续甚至有所加剧。

区分不同类型银行进行观察比较,在6大国有银行、9家股份制银行、17家城市商业银行和10家农村商业银行中,城市商业银行上扬的态势居首,农村商业银行次之,国有大行整体表现则明显弱于2023年同期。

6大行上半年总资产规模、贷款规模同比均增长7%,但营业收入、利润和存款等指标增速均呈负增长。但农行是唯一资产规模、营收和利润三大指标增速均保持正增长的国有大行,且增速高于大行平均水平。

作为银行队伍中的尖子生,城商行在资产规模、营业收入、利润(含营业利润和净利润)、存款规模和贷款规模等5个主要指标增速均位居第一。其中,作为系统重要性银行的北京银行、江苏银行、上海银行和宁波银行6月末资产规模均超过了3万亿元,合计占17家上市城商行半壁江山。除上海银行营业收入同比下滑0.43%外,4家城商行在其余各项主要指标上均保持正增长,不良贷款率同比继续稳中有降。

相比之下,规模排名较后的郑州银行、西安银行、厦门银行和兰州银行4家城商行在上述主要指标增速方面排名靠后,营收和利润指标更是整体呈现持续负增长。

拨备计提再成利润调剂器

拨备计提再成利润调剂器较之城商行整体的亮眼度,第二梯队的9家上市股份制银行整体表现暗淡,延续了2023年以来规模增速持续放缓趋势,较年初仅增长1.92%,低于国有大行、城商行和农商行。

与一季度末相比,6家上市银行第二季度资产规模环比负增长。其中,民生银行成为唯一同比和环比资产规模均负增长的上市银行。

在42家上市银行营收增速环比下滑有加速迹象的大背景下,9家股份制银行2024年前两个季度整体营收增速虽继续下滑,但下滑速度逐季收敛。浙商银行和中信银行等4家股份制银行上半年则营收实现了正增长。这显示股份制银行的经营效益在2024年或有机会“探底”。

9家股份制银行2024年上半年是否通过减少拨备计提反哺保证利润正增长?

从拨备前营业利润和净利润两个数据分析,浦发银行和平安银行净利润增速高于营业利润增速。这显示两家银行上半年拨备力度不及营业利润增幅;招商银行、兴业银行、中信银行和民生银行虽然同为净利润负增长,但中信银行与另三家银行的情况截然不同。中信银行上半年营业利润保持正增长。这表明该行上半年拨备计提力度高于营业利润增幅。“上半年拨备覆盖率如果调低一个百分点,就实现了利润正增长,但我们没有这样做。”中信银行行长刘成在该行中报业绩发布会上表示,“我们特别强调,不能以风险下沉换取短期收益,不能以损害风险抵御能力来换取利润增长。”

大行存款少增10万亿元

大行存款少增10万亿元分化愈加明显是银行业目前的主旋律,无论是不同梯队之间还是同一梯队首尾之间。存贷款规模指标变化在不同类型银行2024年上半年更体现出这一特征,尤其是存款规模。

南方周末新金融研究中心纵横对比42家上市银行上半年存款增速并与中国人民银行公布的数据交叉比对发现,42家银行上半年存款合计增长约6.22万亿元,增速3.26%,低于同期中国人民银行公布的金融业存款增速0.8个百分点。

与2023年同期相比,上市银行存款少增约10.13万亿元。其中,国有大行和股份制银行少增10.21万亿元,第一季度和第二季度分别少增约4万亿元和6万亿元。尤其是第二季度,上市银行存款整体净流出了约3.2万亿元,其中农业银行和工商银行第二季度存款净流出分别高达1.6万亿元和0.9万亿元。

国有大行存款因何集体流出?在中期业绩发布会上,农行行长王志恒表示,为积极传导落实存款利率市场化调整机制要求,2023年,农行及其它国有大行先后3次下调存款挂牌利率;随着今年存款陆续到期重定价尤其是中长期定期存款重定价,新发生存款利率明显下降。

存款突然大幅流失也与监管层4月份紧急叫停“手工补息”密切相关。中信银行业务总监陆金根表示,在“禁止手工补息”后,4月当月全市场对公存款出现了大幅下降,“这种趋势是瞬间变化的”。面对突变的市场,部分上市银行及时采取应对措施稳存、增存。中报显示,邮储银行和中信银行是仅有的第二季度存款环比和同比增速均维持正增长的两家全国性银行。

青睐银行理财和公募债基银行尤其是国有大行和股份制银行持续普降存款利率之下,到期存款大幅流出顺理成章。2024年5月,南方周末即关注到银行体系存款大幅外流现象(详见《4万亿元存款“大搬家”,拥挤的理财市场面临资产荒》)。高达数万亿的存款流向了哪里?陆金根称,二季度以来,银行存款出现了同业化、定期化和理财化的“三化”趋势。

存款在上半年如何“搬家”?中报数据给出了更为详尽的佐证。南方周末新金融研究中心研究员结合中国人民银行、国家金融监督管理总局发布的上半年公开数据和42家上市银行中报数据测算,2024年6月末,银行业金融机构各项存款余额301.77万亿元,较年初增加11.76万亿元,同比少增8.46万亿元。

与此同时,存款定期化、同业化趋势在银行表内显而易见。其中,居民和非金融企业定期存款较年初增长10万亿元,同期活期存款净减少2.24万亿元。来自非银行金融机构的同业存款则较年初增加1.1万亿元,同比多增1.4万亿元;金融机构发行债券募资同比多增4345亿元。

理财化则反映在银行表外。经综合测算,上半年各大类资管产品和财富管理产品规模同比多增约8.16万亿元。因债券市场持续走牛,以债券为主要投资品种的公募基金、银行理财产品等财富管理产品发行火热,发行规模同比多增3.74万亿元。其中,商业银行及其理财子公司发行1.54万只银行理财产品,募集资金总规模约33.68万亿元,同比多增约5.93万亿元;公募基金上半年总资产净值增长3.64万亿元,同比多增1.92万亿元。

相比之下,保险、信托、券商资管和私募基金等领域的增量资金规模较小。上半年,保险业原保费收入3.55万亿元,同比多增3413亿元;信托产品新发行1947亿元,同比多增712亿元;券商资管新成立产品约155亿元,同比多增27亿元。私募基金市场新发行产品133亿元,同比下降73亿元。

息差或企稳“存款立行”之下,存款的快速流出是否给各大银行的经营稳定性构成冲击?

事实上,由于银行的支付结算体系早已普及电子化,存款从银行账户流出后,无论是投资、消费还是贸易,绝大部分资金最终还是会通过各种渠道回流到银行账户体系,再次形成存款、同业存款、大额存单、金融债券等负债,也就是所谓“存款搬家”。

以二季度存款流出规模最大的农行为例,中报显示,截至6月末,该行全口径客户存款(包含存款及同业存款)余额34.1万亿元,较年初增长4.9%。其中,二季度该行同业存款增加1.06万亿元,基本抵消了同期存款流出的影响。二季度末,农行的境内个人存款、对公存款日均增量仍居同业首位。

持续承压的银行息差是否会缓解?农行行长王志恒表示,7月25日,国有大行集体下调存款利率,基本抵消了7月份政策利率及LPR下调对银行净息差的影响。6月末,农行净息差环比一季度末回升0.01个百分点,结束了该行净息差自2021年以来连续9个季度下滑的颓势,在六大行中率先实现净息差变动“转正”。王志恒预计,农行下半年净息差将总体保持稳定。

南方周末新金融研究中心研究发现,与农行类似息差回升的情况类似,42家上市银行中已有20家银行的6月末净息差环比一季度末出现了回升,另有3家上市银行净息差与一季度末持平。

南方周末新金融研究中心研究员认为,随着禁止“手工补息”影响趋于结束,上市银行主动管理净息差相关措施逐渐显效,下半年银行业净息差水平有望阶段性企稳。而随着资产管理、财富管理市场活跃,商业银行中间业务收入为主的非利息收入增速或将更快恢复较快增长,带动非利息收入占比持续提升,将更有利于银行业收入和利润水平阶段性改善。

南方周末新金融研究中心 李鹤鸣

责编 谢艳霞