最近,我们在后台接到了这样一个理赔案例咨询:

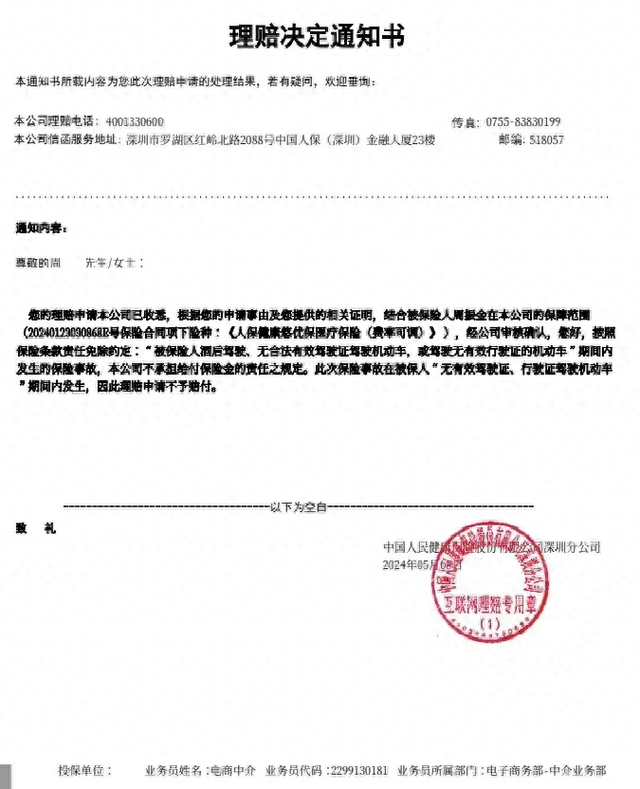

客户周先生,因为无证驾驶,被保险公司给拒赔了,拒赔原因很明确:无有效驾驶证、行驶证。

这款产品就是百万医疗险第一单品,支付宝销售的国民好医保,蚂蚁保金选,PICC好医保。

这款产品,承载着中国老百姓对于保险的美好期望而来,但是着实撞了这个客户的腰。

将近8万元的医疗费,无法获赔。

这个时候,客户直接懵逼,不知道该怎么应对,手足无措。

那么,这个案子被拒赔,是否合理呢?

主要看条款:

条款中,责任免除事项这么写的:因下列一个或者多个情形引起的保险事故,本公司不承担相应的保险责任:

2)被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无合法有效驾驶证。

所以,这个案子的关键点在于,这个被保险人的这个除外责任的动作是否直接导致了本次保险事故?

交通事故责任认定书上,明确表明,周先生驾驶与准驾车型不符的未定期进行检验的机动车,其行为与本次事故的发生无因果关系;周先生不承担本事故责任。

也就是说,保单中的除外责任并不是引起本次事故的直接、主要原因。

在理赔实务上,保险事故寄与度原则是一种用于确定人身伤害与伤害因素关系的原则,它最初由日本赔偿医学会会长渡边富雄教授于1980年提出,并在1984年得以确立。这一原则将“灾害事故或行为”所导致的人身伤害程度进行定量分析,具有很高的理论及实践价值。

事故寄与度的概念最初用来评价交通事故中交通事故的损伤与原有的疾病对受害者的残疾或死亡的影响比例关系。渡边教授以10%为级差,把“事故寄与度”划分为11个等级,从0%开始到100%。

在意外伤害保险的理赔中,当无法判断“因”与“果”之间关系时,利用“事故寄与度”原则可以较好地处理此类事故。在确定事故的近因时,如果事故与原因的关系复杂,如“一因一果”、“一因多果”、“多因一果”、“多因多果”,事故寄与度原则可以帮助确定事故在损害结果中所起的作用大小。

从“寄与度原则”适用性来看,本案中,被保险人无证驾驶与保险事故不构成因果关系,保险公司应予以赔付。

PICC好医保是支付宝金选保险产品,有国民好医保之称,承载着中国保险消费者对于保险特别是百万医疗险的美好期待。

对于本案,您有什么看法,认为应该赔或者不应该赔的,欢迎您在文后留言。

等待期出险,能理赔吗?