今天看到几篇小作文,关于大摩看空言论和点位。

我跨过山河大海,穿过人山人海,愣是没找到原文出处,大概率是造谣小作文。

共和国的脊梁们曾经豪迈宣布:「西方列强在海岸边架起几尊大炮就能威胁中国的日子已经一去不复返了。」

在实业和军事上这话一点毛病没有,但在金融行业依然好使:

「二狗子们在朋友圈架起西方投行的小作文依然能在中国股市掀起腥风血雨」

。。。。。

言归正传,说点实在的。近期是财报季,会不会上市公司业绩太拉胯,导致股市下跌?

说实话,真没有。

我能感受到,用一个词形容:「弱预期,强现实」。

市场给A股和港股的预期很弱,估值很低,但财报出来,不至于多牛逼,但整体都是超预期的。

像快手,3年前上市的时候亏得妈妈都不认识,但在牛市时预期特别高,直接给出了1.31万亿的市值,一步登天,直逼茅子。

现在掉到2000亿市值,脚趾斩了属于是,预期很弱。

但最新财报大超预期,公司盈利得很明显,远超外资投行的预测值(超30%~50%的样子)。而且测算2024年估值,大概只有15倍PE了。

但这有用吗,一点卵用没有,上周公布财报,这周连跌2天

说快手还是有点远,再说个近点的吧,海底捞。毕竟民以食为天。

海底捞昨晚公布财报,总体是超预期的。

了解海底捞的朋友应该知道,这货前些年干得特别差。

不是说公司本身出了什么大错(比如食品安全或口味上犯错),而是赚钱后乱开店。新开的店缺乏规划,扎堆乱开,相互影响生意,翻台率下降。

结果就是新店没效益,整体效益下滑,2021年经济过热那会儿,反而出现了大幅亏损。

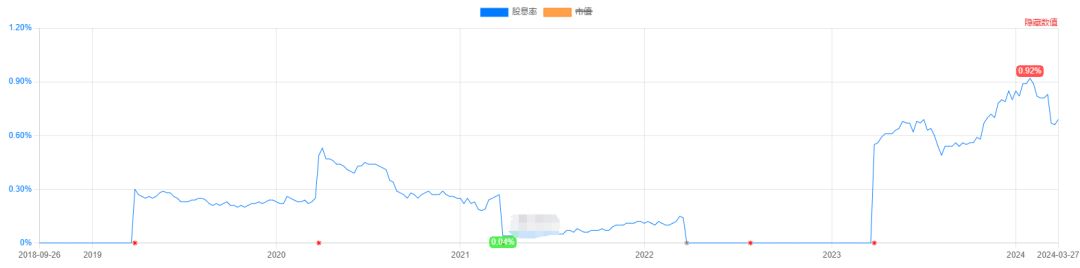

由于利润都拿去乱开店了,股民也没收到啥分红。历史股息率(下图)常年在0~1%之间徘徊,少得可怜。

就这样一家公司,现在怎么样了呢?就三点:

(1)强现实(盈利)

经过这两年的持续精细化经营,再加上疫情影响完全消失,海底捞公布的2023年利润已创历史新高(下图为公司每年扣非净利润)。

公司会员大幅增长,净利率创历史新高,而ROE已经提升至40%+。

(2)强现实(股东回报)

在节制资本开支后,公司对股东的回报大幅提升,去年赚到的利润几乎全分,分红率90%。

(3)弱预期(股价)

受各种所谓的宏观因素影响,海底捞的市值从3年前牛市的4000多亿跌到现在的900亿,缩水近80%。

在弱预期和强现实下,公司市盈率已经降到了18倍,股息率更是一把干到了近5%,跟红利指数在一个水平。

但这有用吗?一点卵用没有。今天开盘冲高,随后迅速回落

不仅是海底捞,整个餐饮行业都是如此。业绩出来后,股民感觉良好,公司管理层感觉良好,但股价感觉很不良好。

港股共有4家餐饮公司,大家应该都吃过。他们的基本面如下:

4家公司利润或经营现金流普遍大幅增长。注意,不是仅仅比2022年疫情那会儿强,而是各种创历史新高。

4家公司的股东回报也大幅增强,股息率普遍提升,基本都创历史新高。

可估值都在历史新低附近,整体市盈率在13~18倍。

(这里面唯一亏损的是连锁酒馆海伦司,那是因为最新业绩未公布。预计2023年13倍。)

我们还可以参考下美股。下图是美股主要餐饮股的估值。

美股餐饮股PE平均数或中位数都在23倍左右,至少20倍起步。

很明显,港股餐饮股的估值显著低于美股。

当然,这里还要考虑增速的问题。

可问题是,美股增速也很普通。像麦当劳过去10年营收是零增长的。

这也许跟麦当劳的特许经营权模式有关。不过,即使看利润,麦当劳的增速也不快,10年间利润还没翻倍,年化增速不到6%。

而中国餐饮大盘增速还有6%左右,前面提到的几家港股公司营收增速基本都能达到,利润增速还要更快一些。

总结一下,港股餐饮公司的利润增速极大概率超过美股,股东回报率大幅提升后略低于美股,而估值却大幅低于美股。

只能说,要么港股低估,要么美股高估,要么我错了。

也许,真的是我错了吧。给大家说声抱歉!

最后报下格指2.73。干货不易,原创更难,还望各位韭菜点赞、转发或在看支持~

公众号:金牛远望号