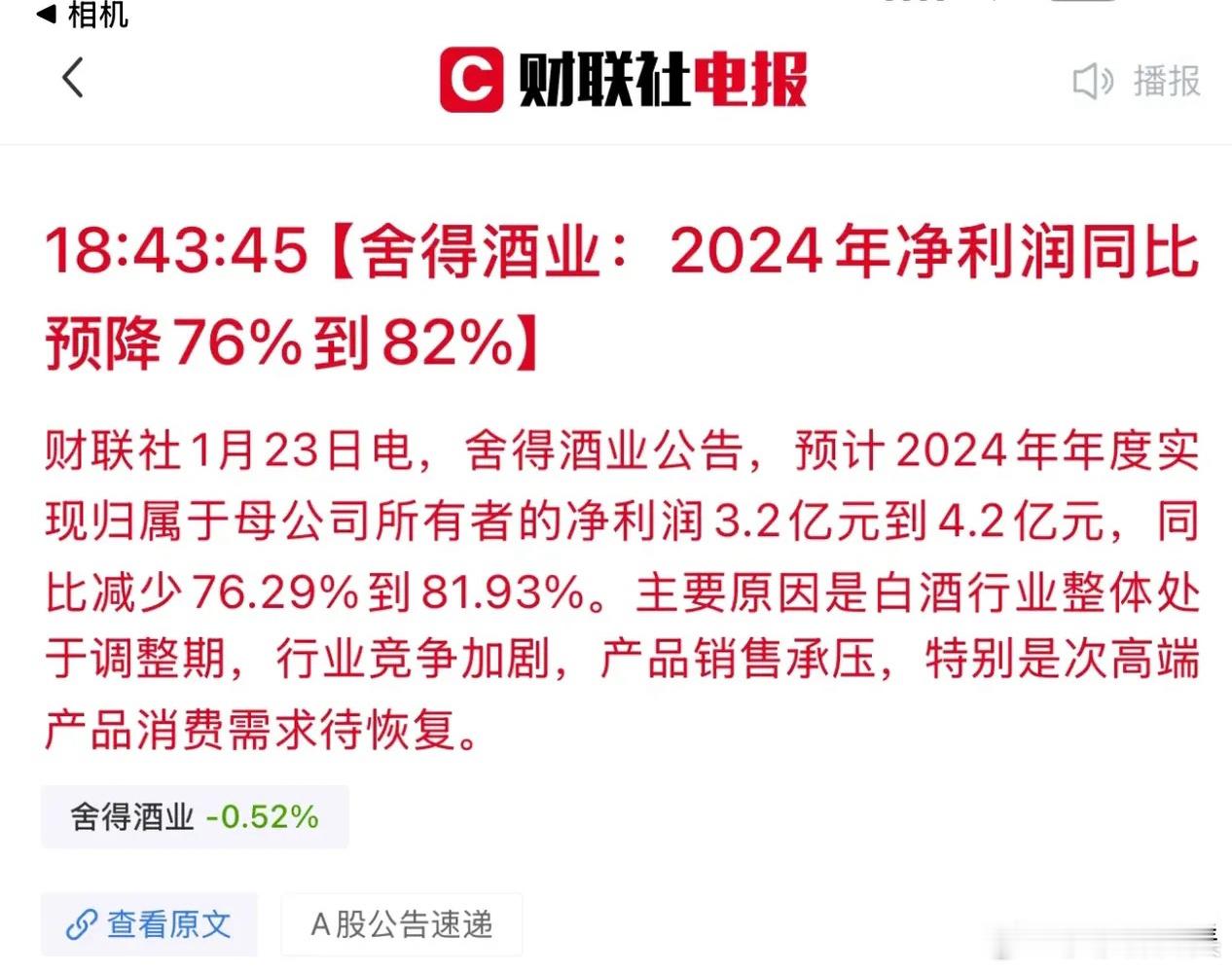

近年来,随着行业集中度持续加强,白酒市场份额越来越倾斜于头部。即便在经济、社会等不确定性因素下,头部酒企依然稳中有进,不断抬高整个酒业头部竞争高地。如今,这一高地阈值已突破200亿。

据悉,截至目前,营收突破200亿的酒企已有9家,分别为五粮液、茅台、洋河、泸州老窖、古井、汾酒、剑南春、习酒和郎酒。

名酒观察梳理这些酒企省内外市场营收发现,每个酒企省外均有一个乃至多个超30亿的大市场。

2023年超200亿酒企省外营收超30亿的大市场

(注:数据来源于网络媒体)

据不完全统计,就茅台来讲,在省外营收超30亿的市场有11个,分别为安徽(30亿+)、浙江(60-70亿)、福建(60亿+)、湖南(30亿+)、广东(100亿+)、河南(114亿+)、江苏(120亿+)、四川(70亿+)、山东(30亿+)、湖北(70亿+)、河北(50亿+);

就五粮液来讲,在省外营收超30亿的市场有6个,分别为浙江(40亿+)、陕西(30亿+)、河南(79亿+)、江苏(55亿+)、山东(30亿+)、广东(30亿+);

就剑南春来讲,在省外营收超30亿的市场有2个,分别为河南(35亿+)、江苏(32亿+);

其他6家酒企,省内营收超30亿的市场都只有1个,其中,汾酒在河南(30亿+)、洋河在河南(40亿+)、郎酒在河南(43亿+)、习酒在广东(30亿+)、古井在江苏(30亿+)、泸州老窖在河北(50亿+)。

那么,对于这些营收破200的酒企而言,为何都要有30亿的省外大市场呢?

有业内人士表示,200亿的酒企往往会呈现出共性特征,其中包括有4—5个绝对意义上的省份市场根据地,其销售规模不低于30亿。

在名酒观察特约专家、传才战略智库首席专家王传才看来,衡量白酒发展水平有两个维度,其一是超级单品,其二是基地市场。结构化规模化市场与结构化规模化单品是相辅相成。

王传才认为,头部白酒企业基本上实现了“全国化”,对内,要着力培育10亿级/30亿级/50亿级乃至于百亿级超级单品,对外也需要培育10亿级/30亿级/50亿级乃至于百亿级基地市场,内外兼修才是成功的行业龙头。

此外,王传才还表示,实际上,头部白酒企业基本上都有“百亿级”基地市场,大部分头部白酒企业在所在省份能够拿到百亿级基地市场,如,洋河/古井在苏皖基本上都是百亿级;泸州老窖则拥有近百亿级河北市场;湖南也有超过50亿级基地市场。贵州茅台则拥有数个百亿级超级市场,如,贵州省、广东、江苏省均是茅台酒股份百亿级超级市场。

其实,名酒观察认为,头部酒企在深耕省内市场的同时,更加重视省外市场的扩张,尤其是省外重点市场。而营收超30亿的省外大市场,在超200亿酒企的发展中起到关键性支撑作用。未来,相信这些酒企凭借自身强劲的实力,将会打造出更多的省外大市场,为进一步夯实头部酒企地位奠定坚实基础。