一、货币市场与资金价格回顾

//

本周(08/19-08/25,下同),央行公开市场全口径净回笼3,471.00亿元。上周(08/12-08/18,下同)为净投放12,926.10亿元,近两周合计净投放9,455.10亿元。

本周,银行间主要回购利率的均值/周末收盘值,环比上周普遍下行/普遍上行,流动性总体保持合理充裕。

本周,央行共开展11,978.00亿元逆回购操作,同时有15,449.00亿元逆回购到期,单周净回笼3,471.00亿元。

下周(08/26-09/01,下同),央行公开市场将有11,978.00亿元逆回购到期,其中周一至周五分别到期521.00亿元、1,491.00亿元、2,580.00亿元、3,593.00亿元、3,793.00亿元。下周三(8月28日)还有50亿元央票互换到期。此外,央行此前公告,8月15日到期的MLF将于下周一(8月26日)续做,8月15日的MLF到期金额为4,010亿元。

本周,银行间质押式回购日均成交额62,950亿元,比上周增加851亿元。其中,R001日均成交额54,949亿元,平均占比87.3%;R007日均成交额6,351亿元,平均占比10.1%。

LPR报价维持不变。中国人民银行授权全国银行间同业拆借中心公布,2024年8月20日贷款市场报价利率(LPR)为:1年期LPR为3.35%(上月为3.35%),5年期以上LPR为3.85%(上月为3.85%)。

从本周银行间主要回购资金利率周均值看,环比前值,普遍下行。其中,R001/R007/DR001/DR007周均值环比分别下行约7BP/4BP/9BP/6BP。

本周,银行间主要回购资金利率收盘值,环比前值,普遍上行。8月23日本周末收盘,较8月16日上周末收盘, R001/R007/DR001/DR007环比分别上行约12BP/6BP/11BP/1BP。

表1:银行间市场主要回购利率周变化情况

数据来源:同花顺、九泰基金整理(下同)

总体而言,本周资金价格,DR001和DR007走势相似,稳步上行。DR001本周一先小幅下行,周二开始连续上行,周五报收本周高点1.81%附近,与上周末相比上行约11BP。DR007与DR001走势相似,DR007周一先大幅下行至1.73%附近,周二开始连续上行,周五报收本周高点1.85%附近,与上周末相比上行约1BP。

图1:最近2周DR001与DR007走势

数据来源:同花顺、九泰基金整理(后图同)

本周,R007与DR007走势有所相似,两者利差有所走阔。8月23日本周五两者利差为7.73BP,而上周末两者利差为2.99BP。

图2:最近2月R007与DR007走势

R3M-R007是一个资金市场预期变化的指标。当货币政策收紧时,机构更关注资金可得性而非成本,长线资金需求上升,期限利差上升。反之,流动性宽裕,市场更在乎资金成本而非可获得性,期限利差下降。

8月23日本周五的利差为1.66BP,上周末利差为4.32BP,利差有所收窄。本周两者利差均值为15.08BP,上周利差均值为0.63BP,利差有所走阔。

图3:最近6月R3M-R007变化走势

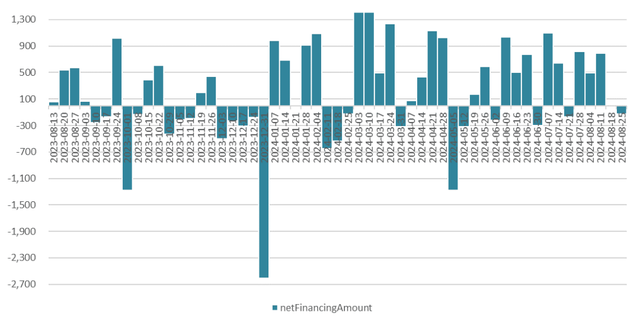

长期资金方面,一级存单,发行规模环比上周增加,净融资环比增加;AAA级1Y发行利率上行。(wind 8月24日数据)本周同业存单总发行量为7,384.00亿元(日均1,476.80亿元,高于上周日均865.90亿元),环比上周增加3,054.50亿元;净融资额为332.90亿元(日均66.58亿元,高于上周日均-333.78亿元),环比增加2,001.80亿元。

图4:同业存单净融资额近一年的变化情况(周)

本周,AAA级1Y同业存单发行加权平均利率为1.9577%,较上周上行1.10BP(前值均值为1.9467%)。

图5:AAA级1Y同业存单发行加权平均利率近一年走势情况(周)

本周,AAA同业存单各期限收益率普遍上行。其中,1月期上行6.66bp,报收1.85%附近。8月23日周五,1年期环比上周末上行2.66BP,升至1.96%附近;8月5号曾报收1.8384%,创2020年5月底以来的新低(1.8000%);其2023年3月7日曾报收2.75%之上,创2022年12月14日(2.7706%)以来的新高。

图6:上周与本周AAA同业存单收益率周变化情况

二、利率债市场回顾

//

一级市场方面,本周利率债发行规模环比减少,但净融资额环比增加。二级市场方面,本周国债期货普遍上涨;现券方面,国债/国开债各期限收益率,环比上周以下行为主;国债/国开债关键期限利差收窄为主。01

一级市场

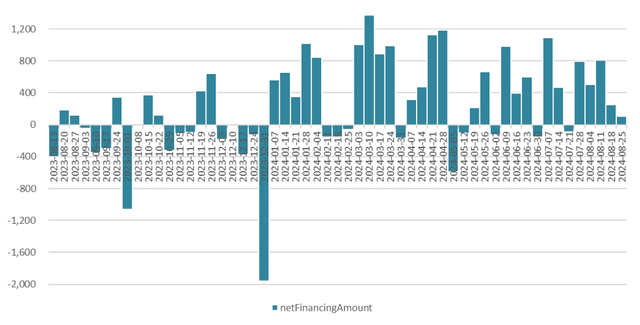

(wind 8月25日数据)本周新发利率债(国债+地方政府债)69只,总发行量4,663.10亿元,环比上周减少1,791.12亿元;总偿还量为1,760.00亿元;净融资额为2,903.10亿元(上周为5,628.31亿元),较上周减少2,725.21亿元。

图7:利率债净融资额近一年的变化情况(周)

下周(8/26-8/30),发行计划方面,国债2只,共4,000.00亿元;地方债74只,共3,633.51亿元;政金债4只,共120.00亿元。

02 二级市场

(1)全周看,本周国债期货全线上涨。

全周来看,30年期主力合约涨1.00%,10年期主力合约涨0.28%,5年期主力合约涨0.16%。其中,10年期主力合约在4月23日报收历史高点104.85,之后连续回调至103.79后震荡向上;上周五8月16日报收105.66,本周市场震荡上涨,周五报收105.95。

图8:最近两个月10年期国债股指期货:收盘价(主力合约)走势

(2)现券方面,国债/国开债各期限收益率走势,环比上周以下行为主。

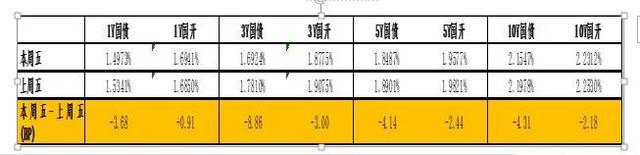

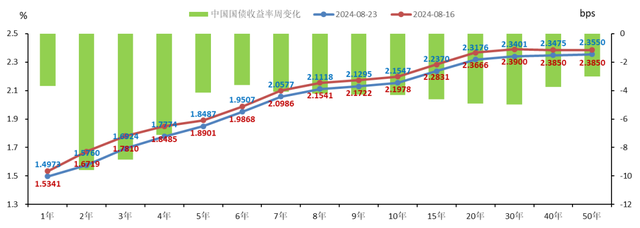

相较8月16日,本周五8月23日,国债各期限以下行为主(超短端除外)。10Y国债环比上周末下行4.31BP,报收2.1547%。

国开债各期限收益率环比上周末以下行为主(超短端除外)。8月23日10Y国开债环比下行2.18BP,报收2.2312%。(见图11与图12)

其他关键期限利率债收益率周变化情况,见表2。

表2:关键期限利率债周变化情况

图9:近三周关键期限国债收益率走势

图10:近三周关键期限国开债收益率走势

图11:8月23日与8月16日关键期限国债收益率情况

图12:8月23日与8月16日关键期限国开债收益率情况

图13:近一年中债国债&国开债到期收益率:10年&30年走势情况

国债/国开债关键期限利差收窄为主。

国债/国开债10Y-5Y、3Y-1Y、10Y-1Y利差分别收窄约0.2BP/走阔0.3BP、收窄约5BP/4BP、收窄约1BP/3BP。

表3:国债、国开债本周与上周关键期限利差变化情况

国债10Y-7Y利差的本周均值为9.04BP,较上周均值9.84BP,收窄0.8BP。

图14:10Y-7Y国债期限利差变化情况

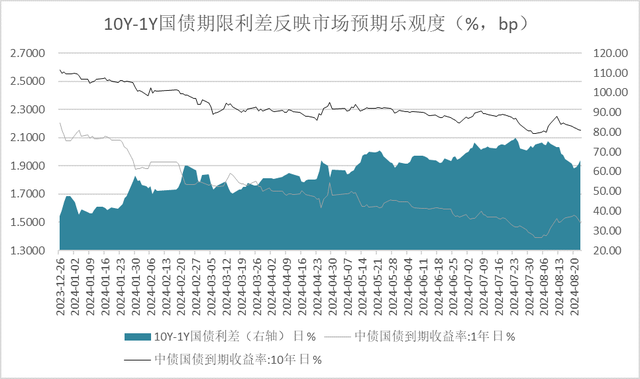

国债10Y-1Y利差的本周均值为63.51BP,较上周均值69.71BP,收窄6.2BP。

图15:10Y-1Y国债期限利差变化情况

(3)海外方面,环比上周美债各期限收益率走势以下行为主。

美国国债各期限收益率走势,周度环比均下行;期限收益率倒挂收窄;中美利差继续倒挂中,倒挂幅度较上周继续收窄。8月23日本周五,较8月16日上周五,各期限收益率环比走势均下行。

本周,2Y期国债收益率下行16BP,报收3.90%。2023年5月4日曾报收3.75%,追平2022年9月13日(3.75%)以来的低点;2023年10月17日和18日报收5.19%,追平2006年7月18日(5.19%)以来的17年高点。

10Y期国债收益率,本周环比下行8BP,低于4.0%关口,收在3.81%;4月25日,其曾报收4.70%,创2023年11月1日以来的新高(4.77%)。2023年10月19日,10Y期国债收益率报收4.98%,创2007年7月19日(5.04%)以来的16年高点。

图16:8月23日与8月16日美国国债收益率周变化情况

美国10Y-2Y国债收益率继续倒挂中,但倒挂幅度较上周五有所收敛。8月23日本周五倒挂至-9BP(上周五为-17BP)。2023年10月25日两者倒挂-13BP,接近2022年7月中旬的利差水平(-7BP);2023年7月3日,两者利差曾倒挂至-108BP,再创1981年9月19日以来的四十一年倒挂值新深度(当日-111BP)。

本周美国10Y-2Y国债收益率利差均值为-14.40BP,上周均值为-12.60BP,倒挂幅度小幅走阔。

图17:最近2个月美国10Y-2Y国债收益率变化情况

中美10Y国债收益率利差(中国-美国)持续倒挂中,倒挂幅度较上周继续收敛。中美10Y国债利差本周末倒挂为-165.53BP(上周末为-169.22BP)。

三、信用债市场回顾

//

一级市场方面,本周信用债融资环境环比有所变化:产业债/城投债发行规模均有所增加,产业债/城投债净融资有所减少/增加;两者合计发行规模环比增加,净融资额环比减少。本周AAA级信用债发行利率出现分化:公司债下行、中期票据上行、其它品种与上周持平。二级市场方面,AA级产业债/城投债各期限收益率普遍上行;AA级产业债/城投债信用利差均有所分化;3Y产业债/城投债AA-AAA等级利差有所扩大/收窄。01

一级市场

产业债方面

(wind 8月25日数据)本周新发行产业债(wind口径)331只,融资2,719.61亿元(环比上周增加509.20亿元),总偿还量2,613.45亿元,净融资额为106.16亿元(上周为254.36亿元),较上周环比减少148.20亿元。

图18:产业债(wind口径)近一年净融资额变化情况(周)

城投债方面

(wind 8月25日数据)本周新发行城投债(wind口径)127只,融资800.78亿元(环比上周增加14.11亿元),总偿还量为1,032.46亿元,净融资额为-231.68亿元(上周为-241.68亿元),较上周环比增加9.99亿元。

图19:城投债(wind口径)近一年净融资额变化情况(周)

产业债+城投债

产业债+城投债两者本周发行规模合计为3,520.39亿元(上周为2,997.07亿元),环比上周增加523.32亿元。两者净融资合计为-125.52亿元(上周为12.69亿元),环比上周减少138.21亿元。

图20:产业债+城投债(wind口径)近一年净融资额变化情况(周)

本周AAA级信用债发行利率出现分化。

(wind 8月25日数据)公司债AAA级主体发行利率2.29%(前值2.43%),企业债AAA级主体本周无新发行(前值2.10%,上周仅发行1只债券),中期票据AAA级主体发行利率2.39%(前值2.29%),短融AAA级主体发行利率2.02%(前值2.02%)。

02 二级市场

AA级产业债方面

AA级产业债收益率走势,环比上周,普遍上行(见图21)。

AA级产业债收益率环比上周普遍上行。

3年期AA产业债收益率,本周五8月23日收至2.2542%,较8月16日上周五上行6.41BP。2010年以来,3年期AA产业债收益率最高点在2014年1月3日(7.4091%);2024年以来,该收益率在1月第一周周五收至3.0728%,此后基本保持下行态势。

图21:8月23日与8月16日AA产业债收益率曲线变化情

图22:近半年3年期AA产业债收益率曲线变化情况

AAA级产业债收益率曲线期限结构与AA级产业债收益率曲线相同。(见图23)。

图23:8月23日与8月16日AAA产业债收益率曲线变化情况

AA级产业债信用利差有所分化(见图24)。

AA级产业债信用利差以上行为主,仅6个月期品种利差下行。

3年期AA产业债信用利差扩大9.41BP,其中3年期AA产业债收益率上行了6.41BP,而3年期无风险收益率下行3.00BP。3年期AAA产业债收益率利差扩大7.71BP,评级溢价上调了1.70BP。3年期AAA利差扩大说明流动性有所收紧,评级溢价上调表明市场对3年期AA产业类主体忧虑程度有所增加。

图24:8月23日与8月16日AA产业债信用利差变化情况

本周,3年期银行间产业债到期收益率AA-AAA等级利差均值为14.53BP,而前值均值为11.88P,利差有所扩大。

图25:最近半年AA-AAA产业债等级利差变化情况

AA级城投债方面

AA级城投债各期限收益率走势,环比上周,普遍上行(见图26)。

本周五8月23日,相对于上周五8月16日,AA级城投债各期限收益率走势普遍上行。

3年期AA城投债收益率,8月23日本周五收至2.2478%,较8月16日上周五上行5.72BP。2002年以来,3年期AA产业债收益率最高点在2014年1月20日(7.8072%);2024年以来,该收益率在1月第一周周五收至2.9952%,此后基本保持下行态势。

图26:8月23日与8月16日AA城投债收益率曲线变化情况

图27:近半年3年期AA城投债收益率曲线变化情况

AAA级城投债收益率曲线期限结构与AA级城投债收益率曲线相似(见图28)。

图28:8月23日与8月16日AAA城投债收益率曲线变化情况

AA级城投债信用利差有所分化(见图29)。

AA级城投债信用利差以上行为主,仅3个月、6个月期品种利差下行。

3年期AA城投债信用利差扩大8.72BP,分解看3年期AA城投债收益率上行了5.72BP,3年期无风险收益率下行了3BP。3年期AAA城投债收益率信用利差扩大8.72BP,评级溢价为0。3年AAA信用利差扩大说明流动性有所收紧,评级溢价为0表明市场对3年期AA城投类主体忧虑程度不变。

图29:8月23日与8月16日AA城投债信用利差变化情况

本周,3年期城投债到期收益率AA-AAA等级利差均值为10.09BP,而前值均值为10.69BP,利差有所收窄。

图30:半年多以来3年期AA-AAA城投债等级利差变化情况

四、本周可转债市场回顾

//

一级市场方面,本周1只转债上市;2只转债发行。二级市场方面,本周转债市场下跌;全市场转债价格(中位数)下跌,转股溢价率(中位数)上行。01

一级市场

本周1只转债上市,首日表现较好。松原转债,上市首日开盘130.00元,收盘涨幅57.30%,报收157.30元。

本周2只转债发行,分别是恒辉转债、航宇转债。

02

二级市场

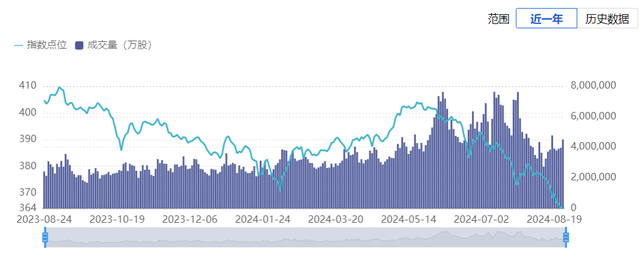

本周转债市场下跌,交易环比量减。本周中证转债指数较上周下跌1.00%。成交量方面,两市成交金额环比量减。本周成交2,237.14亿元,日均约447.43亿元(低于上周日均456.37亿元)。

图31:近一年中证转债指数及成交量走势变化情况

同期,本周权益市场指数多数下跌,万得全A下跌。其中,上证50上涨0.44%,上证指数、深证成指、创业板指、科创50、北证50、沪深300、中证1000分别下跌0.87%、2.01%、2.80%、2.76%、4.05%、0.55%、3.44%。全市场看,万得全A周下跌2.05%。

图32:中证转债指数及主要权益市场指数周涨跌幅情况(%)

板块方面,转债市场跌多涨少。其中,6个行业收涨,23个行业收跌。其中社会服务、轻工制造和公用事业行业居市场涨幅前三,涨幅分别为1.94%、0.97%、0.31%;美容护理、农林牧渔和煤炭等行业领跌。

个券方面,转债市场跌多涨少。总共530只公募可转债,其中,366只个券下跌(前值为479只),162只上涨(前值为50只),2只收平(前值为0只)。跌幅靠前的转债为伟24转债、天源转债、东南转债、华统转债等4只可转债,周跌幅在10%以上;涨幅靠前的天创转债、松原转债、东时转债、利元转债、惠城转债、中装转2等6只可转债,周涨幅在10%以上。

转债价格(中位数)下跌,转股溢价率(中位数)上行。截至8月23日周五,全市场可转债的中位数价格是104.29元(前值为105.36元),与前值相比下跌1.07元;全市场中位数转股溢价率为49.70%(前值为44.32%),与前值相比上行5.38pct。

免责声明本报告中的信息均来源于公开资料,我公司对该等信息的准确性及完整性不作任何保证,不就该等信息之任何错误或遗漏承担责任。在任何情况下本报告中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议或投资承诺,任何在本报告中出现的信息仅做参考,不应作为投资者投资决策与基金交易的依据。本报告版权归九泰基金管理有限公司所有。投资有风险,请谨慎选择。

风险提示:材料仅供参考,不作为任何投资建议或投资承诺,不代表报告撰写人所管理基金的投资承诺或实际投资结果。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当投资者购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》及《产品资料概要》等产品法律文件以详细了解产品信息,并充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

欢迎“点赞”“在看”“分享”给小伙伴哦